311

126

小白也能看懂保险公司的套路:家庭保险购买心得

2017-04-05 15:00:44

216点赞

2110收藏

241评论

追加修改(2017-04-06 13:09:18):

由于值友的评论:追加两部分内容。

第一,推荐一下评论里值友推荐的众安的尊享E生医疗险。 原因有以下几点:1、重疾险的保费其实是偏高的,阳光的健康随E保重疾32岁的女性,保额30万,交费20年,保障期间到70岁,要将近3000块一年。而保额50W,就要将近5000块一年。所以我推荐重疾险的保额不用买太高,可以加一部分医疗险以补充这个额度不足的部分。 2、医疗险都是短期险,所以是否能续保额外重要。尊享E生有如下几个有点,1)不用体检2)保额高大概100万,50岁的女性保费在800元左右3)该产品停售也可续保(2016版的说明里是可以的,2017版不可以了)4)理赔后不影响续保。

第二,由于有值友在评论里询问,讲一下我自己打算购买的保险吧。懒人党如果相信可以照抄。

首先讲一下家庭构成情况,自己(30岁),妻子(32岁),母亲(50岁),岳父(56岁),大宝(5岁),二宝宝(待出生)。

打算给自己购买的保险是:1)阳光的健康随E保重疾计划,保额30W,保障期间到70岁。(因为我自己还有一份以前买的万能险补充,所以保额定在30W)。2)尊享E生医疗险(这部分我近期不打算买,因为这个是一年一付的,我自我感觉身体健康,作息良好,工作清闲,并且有良好的运动习惯,感觉最近生大病的概率不高,所以打算在35岁到40岁的时候开始给自己买这个保险)3)意外险,每年在首富家买个保费300元保额100W左右的即可。

妻子:1)重疾险,保额30W,保障期间到70岁。2)尊享E生医疗险,理由同上,因为怀孕期间,经常体检也注重身体,近两年暂时不打算买。3)意外险,同上。

儿子:1)重疾险,保额45W,保障期间到30周岁,年交费270元。2)意外险,同上。

母亲:1)尊享E生医疗险2016版,这个就打算一直买了。2)意外险,同上。

岳父:同母亲。

另外,重疾险除了阳光健康随E,也推荐弘康人寿的健康人生(只限北京、上海、江苏等四个地区购买)。

寿险目前不打算购买吧,原因有二:1)寿险贵,并且赔付要在死亡时,如果生命很长,到时赔付的钱就根本没用因为通货膨胀的关系。2)和意外险的功能其实部分重合,但是意外险比寿险便宜的多。

最后,购买渠道:楼主是懒人,也不想和保险公司的人打交道,所以推荐的都是可以在网上操作购买的。

前言:

前天上午和LD二人已经到保险公司签单,因为是由在保险公司从业的堂姐推荐购买的保险也比较放心,去之前对保险一无所知,在回来的路上LD说似乎这份保单似乎还是太贵,遂决定上网研究一番,研究后和堂姐联系取消了在其保险公司下的两份保单。写下本文发在大妈的原因有二:第一,由于部门合并,最近工作实在太闲了,愚人节下午更是无心上班。第二,想借这个机会和大家探讨、学习一下保险的相关事项,绝不是为了骗金币。也是对自己这两天学习的总结。

PS:利益相关,85后浙东五线小县城公务猿,家庭构成一妻一子一待出生BABY,无任何保险业相关利益,也不会推荐堂姐所在的保险公司。(这家保险公司真的是蛮坑...)

PPS:本文有部分内容摘自知乎大神李元霸的回答,在知乎搜索问题“如何用保险保障自己的一生”最高票答案即可。这篇文章写的真是内容详尽、有理有据、深入浅出...唯一的“缺点”就是长,文章前排提示只需半小时阅读完毕,事实上半小时根本不够。这里楼主想用更简单、浅显的方式,表达一下对保险的看法。毕竟其实很多时候我自己最想看的也就是结论部分。

文章大概分为三部分,第一部分是前言包括有无买保险的必要性等说明,第二部分是保险的分类介绍,第三部分是保险实例分析,本人保险小白,所以文章里也不会有什么专业术语,会不会也显得更通俗易懂呢~

下面开始正文部分:

一、是否需要购买保险

结论肯定是需要购买。

这里就直接转摘李元霸大神的一段分析,个人觉得这段分析已经彻底写明了保险的价值所在。保险用经济学原理来解释就是被保险人通过缴纳保费换取未来财务状况更大的确定性。打个比方,没买保险前,你未来财富现值的范围可能是 [-50万元, 200万元],有负值的原因可能是各种财富损失,比如家里大火,比如治病过程中支付的高额医疗费用;而通过购买保险,你的未来财富现值的范围可能变成[80万, 190万],虽然最大值因为要交保费而变小了,但是更加确定了。

国内买保险靠谱吗?

答:靠谱。一、我们有伟大的党,我们有强大的保监会和保障基金。二、只要能拿到保险牌照的,肯定都是有大资本大靠山的公司。所以在挑选的时候,选便宜的就对了。

二、保险的分类

国内市场上保险琳琅满目,险种众多。但我认为各种保险的本质其实就是两种,一种是经典意义上的“保险”,即你的义务是缴纳一定的保费,你的权利是发生风险时保险公司给你赔偿。一种是储蓄险,亦保险公司通过各种名目,拿你的钱去做再投资,然后给你一定的收益或者分红。第一种即消费险(比如花300元买了100W元的意外险,这一年没有发生意外,这300元就彻底消耗掉了),第一种和第二种混合则构成了市场上各种万能险、投连险、成长险。

这里个人觉得只需要购买第一种消费险即可,原因有二:第一,我们买保险最大的目的是为了让保险公司帮我们抵御我们不可承担的风险,而不是为了获得收益。打个比方,A家庭年收入30W,每年拿出1W元消耗掉,是在A家庭的承受范围以内的,但是如果发生意外,比如治病需要50W,则可能会让A家庭的生活水平一下子大幅度降低。第二,保险公司的万能险等各种险种里面的收益率,看上去到最后收益很高,但那只是因为“复利”是这个世界上最可怕的东西,所以通常保险公司会把这个期间拉的特别长。事实上大部分保险公司万能险等险种的收益应该是不如你拿这笔钱自己去买4%-5%的理财产品吧。(这里如果说的不对请指正,因为如果有稳定的,长久的年收益在5%左右的保险产品,我是愿意给自己的小孩购买的,本人也是个懒人一个)。

下面来说一下消费险的种类。

从类别来说消费险简单来说可以分为三种,寿险、意外险、重疾险。

从时间来说,通常可以分为长期险和短期险。其中寿险、重疾险一般为长期险,意外险一般为短期险。短期险就是一般以年为单位,每年的保费可能都会发生变化,最常见的就是意外险。

另外还可以分为主险和附加险,附加险通常是不能单独购买的,因为这部分保险公司是赚不到钱的,一般只能搭配主险购买。

在说这个三个类别的保险之前,先简单讲一下最基本的几个保险概念。(1)保费,亦即你需要交给保险公司的钱。(2)保障期间,亦即你这份保险从何时生效,到何时失效。(3)保额,即发生风险时保险公司需要赔付给你的钱。

1、意外险

这个应该是最需要购买的消费险。通常很便宜,但是保障比较高。我自己就是在2011年723动车事件以后才找亲戚买了一份保险(昨天拿保单出来看才发现被坑的厉害)。意外险的保费根据职业不同保费也不同,这个原因也很好理解,同样是30岁的成年男子,坐办公室的白领肯定比消防员发生意外的风险低。根据度娘可以分为七类,

一类职业基本上是在办公室坐着不动的人工作环境非常安全。如:出纳、会计。二类职业是文职人员但偶尔会因工作原因离开公司到外面办事的人如:业务员。

三类是经常到外面办事的工作人员。如小车司机等

四类职业一般是需要进行体力劳动者如货车司机、一般工人

五类职业是高空作业人员或操作机械的工人等。如车工、铣工、建筑人员等。

六类职业其发生意外的情况不一定会多,但是一但发生情况会很严重的行业。如:石油管道清洗工等

七类属于高危行业,是保险公司拒保的行业。如:矿工、爆破工等。

以首富家的某款保险为例,缴纳300元/年的保费,你这年的收益包含:

意外身故赔偿,100W元。

意外伤残,10W元。

意外医疗,2万元。

意外住院津贴,100元/天。

这其中我认为最重要的是意外身故赔偿的赔偿,而且数额越高越好,因为如果真的发生意外,20万、30万我认为是远远不够的。并且这个保额高,保费还是很低的。

我为什么觉得之前在亲戚那里买的意外险很坑呢?因为保费一年720元,但是保额只有60万,比首富家贵了一倍有余,已经交了5年了,昨天毅然决然得终止掉了这份合同。

在首富家搜的时候还有一款专门保因为私家车意外身故、共同交通身故伤残的保险产品,保费大概是1100元/年,缴纳10年,保障期间是到80岁,其中私家车意外身故的保额在200W,公共交通身故的保额在115W,身残的保额在15万。到期后返还120%的保费。我认为就是一款还可以的产品,今天搜的时候已经下架。

这里也咨询下值友上的大神,因为我发现首富家的意外险的保额最高好像只能买到100W,并且限购一份。那么我是否可以通过在几家保险公司购买,来提高我的保额呢?

2、重疾险

重疾险我认为也是十分必要购买的消费险。虽然医保可以报销大部分,但是医保范围不包括很多进口药(记得前年丈母娘患了乳腺癌,后面打的进口针我印象里是4W一个月),而且其实治愈、术后需要的费用也是很高的。

重疾险详细的会在后面的具体案例里面分析,这里就简单说一下5点:

1、买确诊立即给付的重疾险,比如A保额是40W,看甲状腺癌花了10W,其中医保支付了8W,这种最好的结果是反而赚了38W。然后退一万步讲,如果得了绝症,用这个保额也可以去周游世界,也不一定要拿来看病了...

2、现在各个保险公司都再重疾的种类上花样百出,40种,80种,100种,但是根据我看到的数据,最常见的重疾占80-90%的是恶性肿瘤、脑中风后遗症、重大器官移植等6种,这是保监会规定必须的,另外行业定义了其余19种,无论哪家保险公司的25种重大疾病都是一样的。42种和80种其实并没有本质的区别。因为其实遇到超过这25种以外的重疾的概率真是微乎其微。

3、重疾险的保额我认为应该大致需要在50万元左右。

4、想讲一下保监会去年开始推出的一种叫税优健康险的险种,目前好像只在31个城市试点。如果在试点城市的同学可以去问问。这个保险是对医保很好的一个补充。城市包括包括(一)北京市、上海市、天津市、重庆市。(二)河北省石家庄市、山西省太原市、内蒙古自治区呼和浩特市、辽宁省沈阳市、吉林省长春市、黑龙江省哈尔滨市、江苏省苏州市、浙江省宁波市、安徽省芜湖市、福建省福州市、江西省南昌市、山东省青岛市、河南省郑州市(含巩义市)、湖北省武汉市、湖南省株洲市、广东省广州市、广西壮族自治区南宁市、海南省海口市、四川省成都市、贵州省贵阳市、云南省曲靖市、西藏自治区拉萨市、陕西省宝鸡市、甘肃省兰州市、青海省西宁市、宁夏回族自治区银川市(不含所辖县)、新疆维吾尔自治区库尔勒市。

这个保险有以下优点:1、税收优惠政策。投保人可以享受每年2400 元(每月200元)予以税前扣除的福利。2、保障额度高。保险金额不得低于20万元人民币,终身累计赔偿限额为80万元,且不得设置免赔额,被保险人符合保险合同约定的医疗费用的自付比例不得高于10%。3、允许带病投保,且保证续保。明确商业保险公司不得因为被保险人既往病史而拒保,以保证最需要医保的人得到应有的保障。如果带病投保,允许保险公司调低保额。4、可免费转换保险公司。规定被保险人可以在医疗费用风险保障责任期间终结后,将保单免费转移到另一家保险公司,同时保险公司不得强制或变相要求参保人变换保险公司。对于保单权益转移,保险公司不设置犹豫期,但允许保险公司对该保单进行核保。5、差额返还。也就是说医疗保险简单赔付率不得低于80%。赔付率低于80%的,差额部分返还到所有被保险人的个人账户。6、无等待期。今天投保,明天生病,当天就可以赔。其他的健康险,在保险合同生效后,一般会设30天、90天、180天不等的观察期,如果在这期间患重大疾病或者病逝,保险公司不予理赔。(摘自丘山石文章“相比火爆的网红保险,“逆天”的税优健康险为何受冷遇?”)

5、从第4点出发,我觉得未来我国的医保政策应该是会越来越全面,福利越来越好。所以我个人只打算给小孩买到30岁的医疗重疾险,保额270元,缴费20年,保额45万,保到30岁。我觉得30年以后和更久以后的世界科技、医学、社会政策真的都太难预料了,况且30年以后他也可以给自己买保险啦。同样的保额,买到70岁,大概需要2000元一年。这一点也还在纠结,请大家指正。

3、寿险

只有身故时才能获得保险金的险种,身故的原因不限于意外、疾病、正常死亡。以某保险公司的产品为例,男性,18岁起交,每年缴纳保费1300元,保障期到70岁,如果身故可以获得保额50万元。如果男性,30岁起交,每年缴纳保费1900元,保障期间到70岁,如果身故可以获得保额50万元。

寿险只有年满18周岁才可以购买。但是有些保险公司可以通过附加少儿定期寿险的形式,给少儿购买寿险。

寿险我自己目前是不打算购买的,首先感觉性价比不高,五六十年以后的几十万真的感觉没什么大用,其次因为已经有了意外险和重疾险的保障。

三、保险实例分析

这里打算简单分析一下三个保单,一个是我自己购买的万能险(也就是723动车事件以后找亲戚购买的),二是前两天准备签单的保险,某公司的平安福,三是某公司的“守护星”。

结合实例讲一下我对市面上保险产品的认识,请大家批评指正。我不是推荐大家购买这三个产品,我只是分析一下这三个产品...事实上我都不推荐购买。

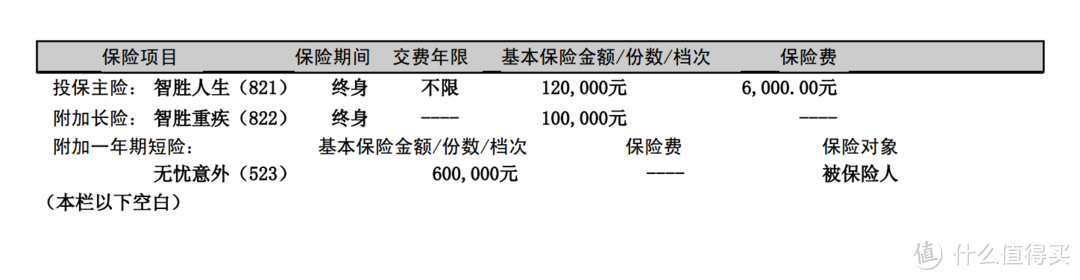

1、智胜人生

从保单上可以看到,主险是智胜人生也就是寿险,保额是12万,保费是6000元/年。

附加险是智胜重疾,也就是重疾险,保额是10万元。

附加险二叫无忧意外,也就是意外险,保额是60万元。

这里首先要提醒大家的一点是,这张保单里,寿险和重疾的保额在10万元的范围内是重叠的。什么意思呢,就是比如A生了某个病,从保险公司拿走了10万元的赔偿,那么首先,这张保单里的重疾险部分就已经终止了,其次寿险部分的保额就变成了12-10=2万元,而不是原来的12万元。

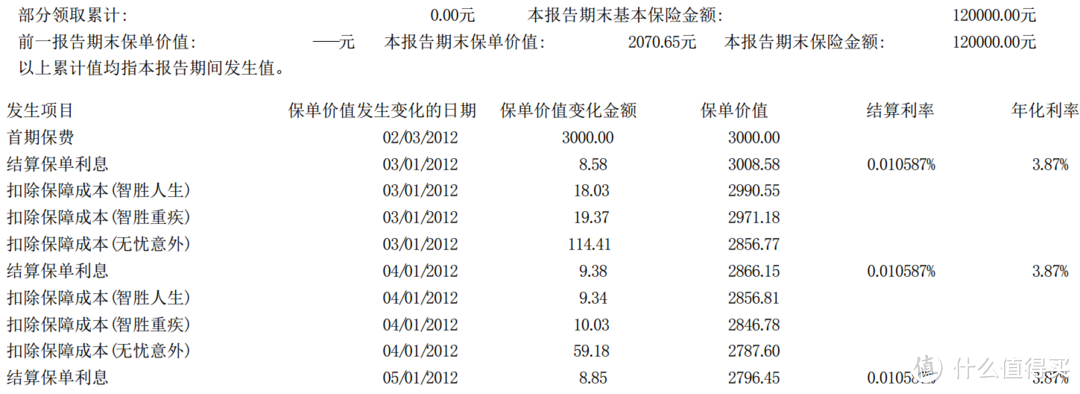

然后讲一下我对这张万能险保单的运行理解。

我第一年交进去6000元,其中3000元也就是50%,已经被保险公司作为管理费用抽走,我的账户里只剩下3000元。这3000元,我每个月需要支付大约10块的寿险部分的保费,大约10块的重疾险部分的保费,以及大约60元左右的意外险部分的保费,保险公司在每个月扣除我这三部分保费以后,加上每个月的利息收益,就是我这张保单剩下的现金价值。第一年到最后大概只剩下2000元左后。

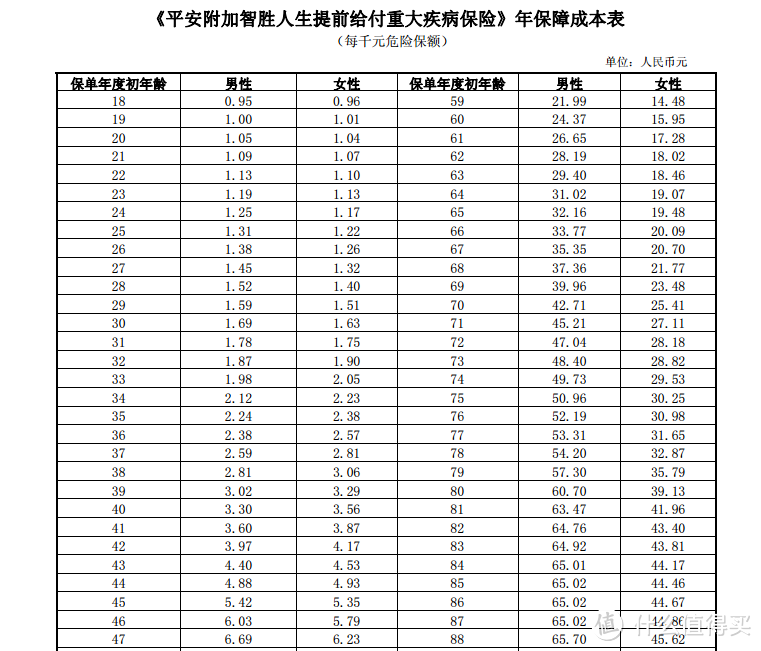

这里再讲一下为什么通常说越买早保险越便宜。

从这张图上看,20岁,40岁,60岁每千元危险保额明显是不一样的。如果你从20岁开始买保险,假定需要缴费20年,保障期间到70岁。那么你需要缴费的保费就是这张表格的20岁、21岁、22岁.....40岁的总和,保障期间是20岁-70岁这50年。如果你从40岁开始买保险,你需要缴费的保费就是40岁....到60岁的总和,保障期间是40岁到70岁这30年。而20岁到40岁的总和是远远少于40岁到60岁的总和的,因为明显越到后期,保费越高。

这里再举一个实际的例子,比如我家LD今年是32岁,如果我们今年买重疾险,以某保险公司的产品为例,保额30万,保险期间到70岁,交费20年,每年需要交纳保费2320元,总额是46400元。如果我们等35岁再买同一个保险产品,我们需要交的保费是2510元每年,总额是50200元。如果我们等到35岁再买,不仅少了32-35岁这几年的保障,另外总额还多出3600元左右。

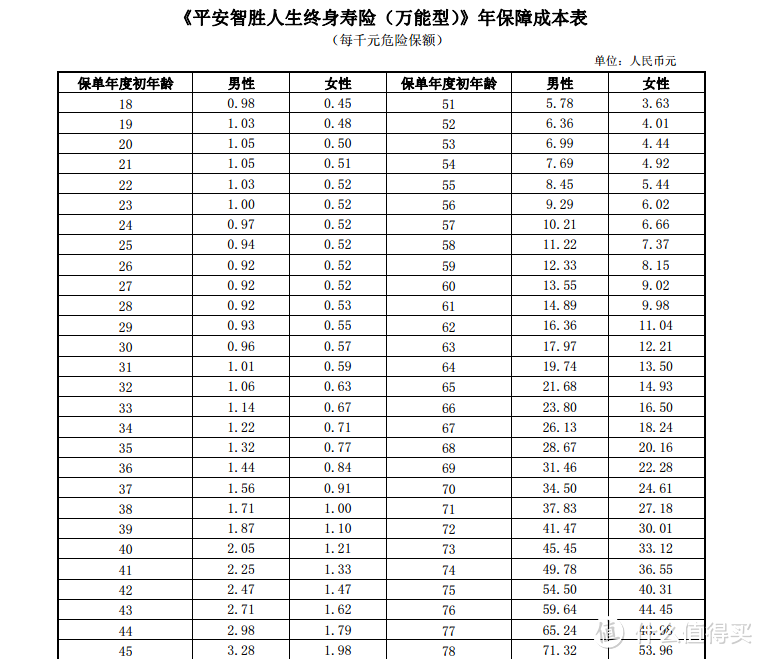

另外再附一张寿险的成本表。

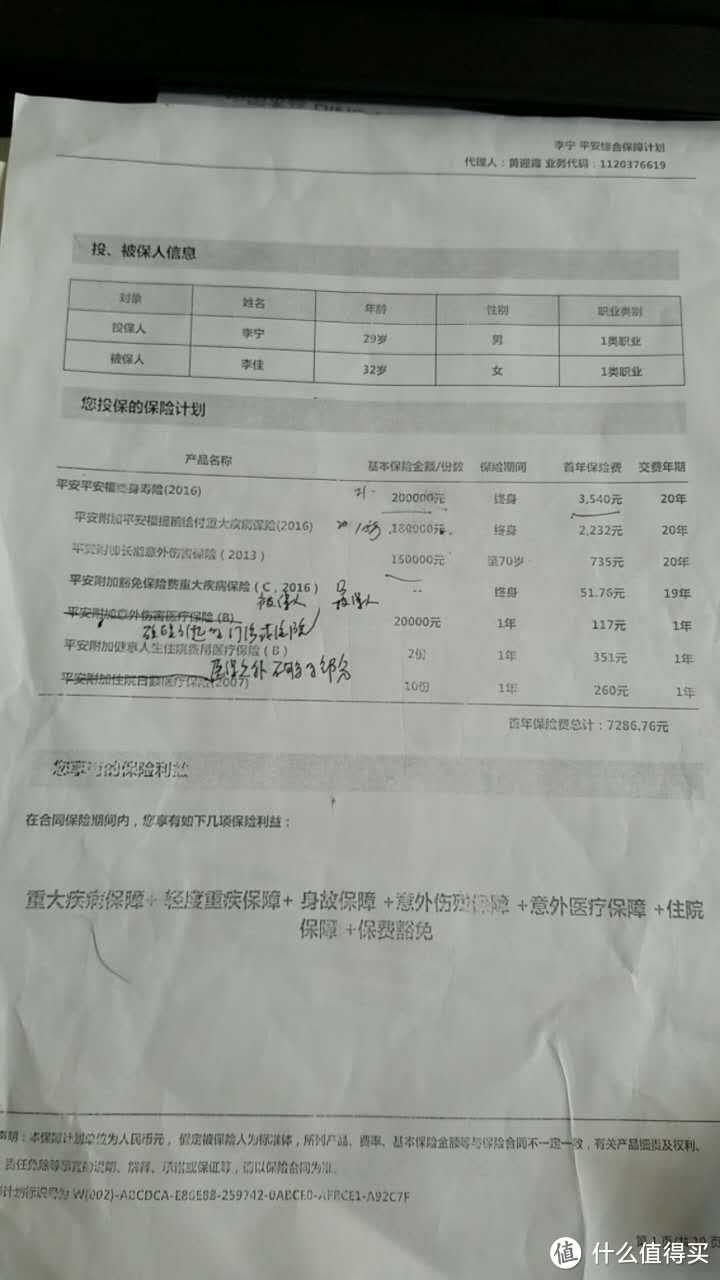

2、平安福

看让人眼花缭乱的保险单,大家其实不需要看那些花里胡哨的名目,主要盯住保险种类,你需要交的保费,你能得到的保额,要交多少年,保障期间是多久就可以了。比如这张平安福保单。

主险“平安平安福终身寿险2016”,其实就是寿险,保额是20W,保险期间终身,保费3540元,交费年限20年。

附加险“平安附加平安福提前给付重大疾病保险2016”,其实就是重疾险,保额18W,保险期间终身,保费2232元,交费年限20年。

附加险“平安附加长期意外伤害保险2013”,其实就是意外险,保额15W元。保险期间到70岁,保险费735元,交费年限20年。

附加险“平安附加和面保险费重大疾病保险C2016”,这个豁免险其实等于保险的保险,就是说万一C生病了,无力支付保费,因为你买个这个保险的保险,保险公司帮你支付你接下来需要支付的保费。

由于快下班的关系接下来几项就不逐一分析了。

讲一下我觉得这份保单不好的点在哪里。首先,就是我上面说过的,这份保单的重疾险和寿险是重合的。其次,这份保单里的寿险加重疾险加意外险每年需要交纳的保费是6507元,如果分开购买别的保险产品,同样的保额大概只需要3500元就可以了。(这是算到保障期间是70岁,平安福保障期间是终身,但我认为终身的意义不是很大,我始终觉得在这个日新月异的社会,考虑太长远的事件真的没有太大意义,说不定明天我们愚蠢的地球人就被二维攻击了呢)...其余的3000元拿来自己买理财产品会远比平安福里剩下的现金价值更大。

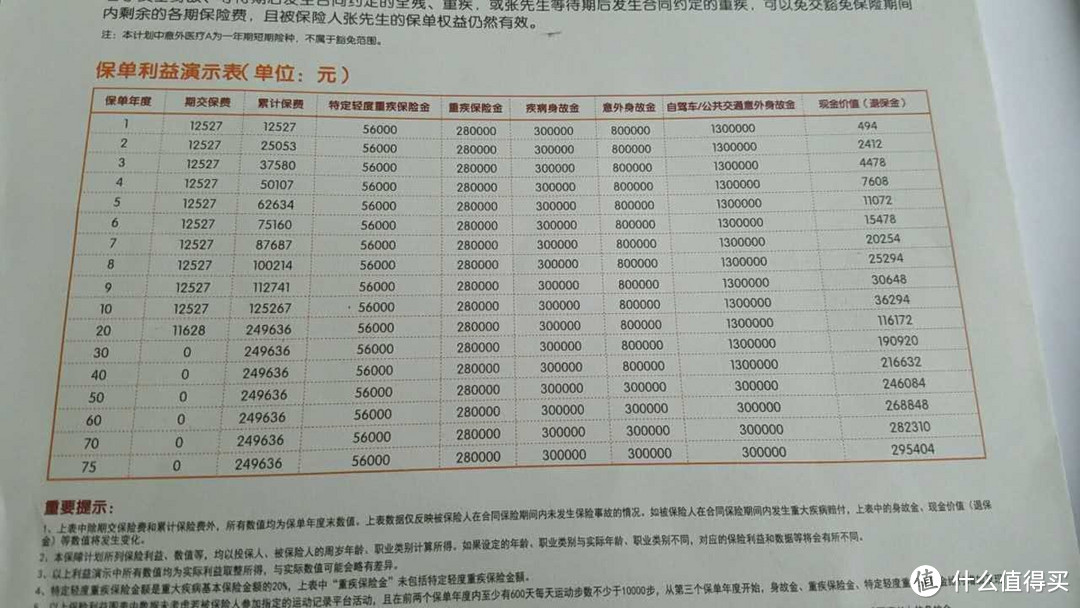

平安福的现金价值大概30年后以后能拿回10万元左右。而以年投入3000,收益4.5%算,投入20年,30年以后的收益大概是在19W元左右。

3、本来想讲一下这几年也蛮出名的给小孩买的守护星,但是一方面这个保险我没有足够的了解怕讲错挨喷,更重要的是真的要下班了,这里就不赘述了。总体来说守护星也就是分保险和收益两部分。而收益部分减去保险的成本经过计算也是不如自己4%-5%左右的理财收益的。

结尾:

不知不觉也写了一下午,文章好像也过于冗长。谢谢耐心观看。我真的好希望有一个职业的保险经纪人,能帮我对比各家保险公司的产品,分析我的家庭状况,给我们全家量身打造一个保险计划,如果有这样的人,我是愿意付不菲的费用给他。在目前的市场上,不只保险,感觉很多东西都是花钱买不到好东西,或者说花10000的钱只能买到5000元的东西。所以在这里也感谢一下大妈,感谢一下值友,上大妈以后真是买到了不少物廉价美的好东西...虽然很多时候也买了很多积灰的东西回家。更希望评论区能出现一个大神有一套可行的方案让大家顶上去我就照着买就好了...以上文章肯定有不对之处,希望大家轻喷,谢谢。

李胖他媳妇儿

校验提示文案

庙街明少

PS:万能险是一种被中国保险公司玩坏了的好东西,其实本质是可变额的寿险。只有根据个人具体情况,在不同阶段设置不同的额度,才能达到效果最大。只不过绝大部分国内保险公司的从业人员不会设计,不会操作,甚至不知道可变额这件事而已。

校验提示文案

恋油條

校验提示文案

火柴苹果

小编也快下班了吗?这也行?

校验提示文案

leeathrun

校验提示文案

mirari

校验提示文案

过山车转圈圈

校验提示文案

大尺度飞越牦牛

校验提示文案

iweiran

校验提示文案

yuyudai316

校验提示文案

盗帽暗燃

校验提示文案

不喝冰阔落

校验提示文案

czhufu

校验提示文案

我把名字改了

校验提示文案

生活向好

校验提示文案

lily隐

校验提示文案

木木sowhat

校验提示文案

值友510

校验提示文案

上海买卖

校验提示文案

酒酿发糕

1.像评论中说的弘康人寿健康人生,阳光随E等保险是通过什么渠道购买的?还有首富家的,我看到里面好多种类,应该怎么选择?楼主能不能就购买渠道也介绍一下。

2.我女儿今年刚满2岁,小时候体检查出来髋关节角度有点偏小,我们一直定期检查,医生说如果自己长得好的话不需要治疗,目前没有看出任何问题,也没有治疗,但是前几天购买友邦的重疾+意外竟然拒保,这是正常的吗?

谢谢。

校验提示文案

赵浪的猎鹰

校验提示文案

[已注销]

摘抄条款如下:

第十一条 连续投保

本合同期满,投保人可向保险人申请连续投保本合同。连续投保不计算等待期。

本合同为非保证续保合同。投保人连续投保本合同须经保险人审核同意。连续投保时保

险人有权根据医疗费用水平变化、本险种整体经营状况及被保险人年龄对费率进行调整。

在投保人接受费率调整的前提下,保险人方可为投保人办理连续投保手续。

校验提示文案

Cxiao

校验提示文案

小笨笨lzk

校验提示文案

顾大牛

校验提示文案

顾大牛

校验提示文案

木棉花开红红火火

校验提示文案

值友4825724843

校验提示文案

斐特ryan

校验提示文案

qz661

校验提示文案

hxkong88

校验提示文案

值友2508328567

校验提示文案

值友469238495

校验提示文案

lvcha00

校验提示文案

值友5362891526

校验提示文案

神奇小青年

校验提示文案

leonmai

校验提示文案

宛若新衣

校验提示文案

Pockey

校验提示文案

buchangchun

校验提示文案