232

134

房贷那些事 篇三:怎样还贷最划算

2017-01-10 16:04:54

65点赞

381收藏

43评论

上一篇说了等额本息和等额本金的计算方法,总有人说30年下来利息都快赶上本金了,再谈一点利息话题

利息的计算方法一定要理解,还是有些人耿耿于怀说刚开始还贷款全还的利息,我觉得这部分人就是实际没有用计算器算一下。我们来看看一年的利息,假设这么个情况,房贷贷款金额100万,期限还是30年,利率仍然按照九折优惠4.41%,可以选择的还款方式为每年只还利息,按月付息,最后一年度最后一次还款日结清全部本金,那么第一年应该还多少利息?

很简单,100万乘以4.41%,第一年应该还的利息就是44100,而等额本息法,应该还的利息是43771元,再额外多还一点平摊到三十年里第一年应该还的本金,至于少的那329元利息,是因为你今年还了一小部分本金所致。借了一百万,约定利率是4.41%,银行第一年收你44100左右的利息,难道这有什么问题吗?你100万存银行,一年就算3%,一年度存款利息也有30000了。

说回怎么还贷最划算,上篇说了等额本息和等额本金应该根据自己的收入情况选择还款方式,那么怎么还贷最划算,其实就是要不要提前还贷的问题,从下面两个方面解释:

第一:只有房贷的期限才能30年,并且利率有折扣。

除了住房贷款,其余的银行贷款产品最长期限就是10年,折扣想都不要想,就像我说的四大行主要的个人类贷款业务目前就是房贷,其余贷款占的比例很小,能贷款给你就不错了,四大国有行的贷款利率永远是市场最低的。

提到房贷利率,很多人第一反应就是高,也不管实际到底高不高,就是人云亦云,再一问30年下来利息都快接近本金了,就认定银行简直白眼狼。事实怎样了,现在微信微粒贷和支付宝的网商银行搞得很火爆,我们来对比下

两家给我额度差异很大,都是小马哥差距咋这么大咧,但这不是重点 。注意它们的利率,两者一致,0.03%,看着很低啊,尤其网商贷利率那边还写个惠字在那儿诱惑你(其实它说的是实话,以前0.05%),在你点击借款之前请再看两眼,那是日利率0.03%,年利率还要再乘以个360了,0.03%*360=10.8%,房贷利率4.41%,是你房贷利率的2倍多啊

。注意它们的利率,两者一致,0.03%,看着很低啊,尤其网商贷利率那边还写个惠字在那儿诱惑你(其实它说的是实话,以前0.05%),在你点击借款之前请再看两眼,那是日利率0.03%,年利率还要再乘以个360了,0.03%*360=10.8%,房贷利率4.41%,是你房贷利率的2倍多啊 。你把房贷提前还了到需要用钱的时候再来微粒贷借款,方便我承认是方便,但付出的也是实打实的钱啊,脑子被门挤了吧。那些日利率0.05%,年利率18%借款的朋友,有钱赶紧去还了吧。如果你工作稳定,缴纳公积金或者代发工资,很多银行可以申请信用贷款的 ,也是随借随还,也比这个低的多。实际上只有房贷是折扣利率,存单质押贷款这种毫无风险的产品银行都不会给折扣利率。

。你把房贷提前还了到需要用钱的时候再来微粒贷借款,方便我承认是方便,但付出的也是实打实的钱啊,脑子被门挤了吧。那些日利率0.05%,年利率18%借款的朋友,有钱赶紧去还了吧。如果你工作稳定,缴纳公积金或者代发工资,很多银行可以申请信用贷款的 ,也是随借随还,也比这个低的多。实际上只有房贷是折扣利率,存单质押贷款这种毫无风险的产品银行都不会给折扣利率。

牢记:房贷是所有银行贷款产品中利率最低的产品。

再多说一句信用卡分期,很多银行的信用卡分期的费率也是告诉客户月费率,就算你乘以12换算成年费率也不是实际年化利率,实际年化利率接近名义上年费率的2倍,比微粒贷还要坑。这里要表扬一下宇宙行,费率基本是别的银行的一半,而且按月收取手续费的还款方式如果提前还清提前还款部分不收手续费,别的行都是照收不误。本来想下一篇写关于这个,一搜已经有值友写了,各位可以参考一下,奉劝有一些开通自动分期的值友回头是岸

第二:通货膨胀一直存在,并且未来的中国一直会。

改革开放以来,中国的经济一直高速发展,创造了不小的经济奇迹,现代经济学认为适度的通货膨胀能够促进经济的发展。简单来说,随着社会的发展,收入增加,劳动力成本和制造成本增加,商品和服务的价格也要随之提升。并且一般来说,通货膨胀率保持在2%-3%之间,预期的价格上涨能促进生产,反而能对经济发展起到一定的益处。一般超过5%的通胀水平就应当引起注意了。实际上自建国以来,我国一直在通货膨胀,很多人都怀念那个1毛钱可以吃一顿饭的年代,今天一毛钱掉地上估计你都没兴趣弯下腰去捡,80年代赫赫有名的万元户,放到今天,一文不值,今年的一万元和明年的一万元能买到东西都是不一样的,中国经济要发展,通货膨胀必定一直存在。

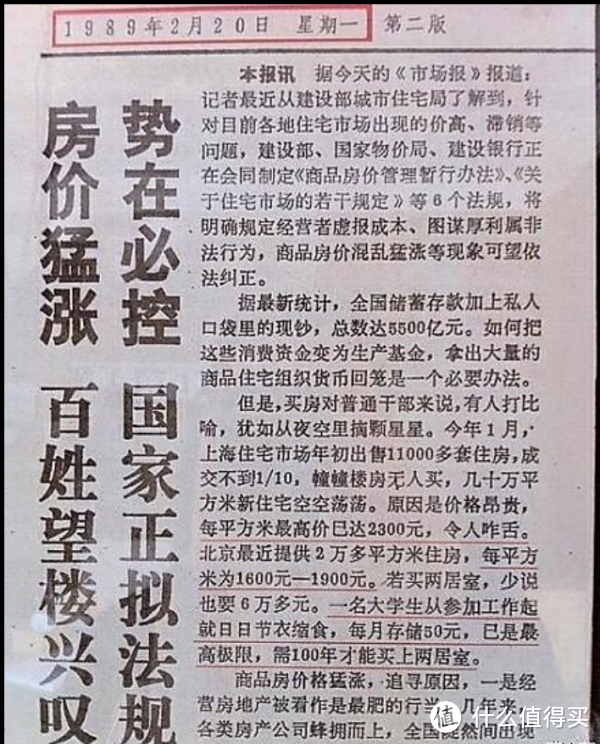

再上一张有一段时间很火的图

1989年的大学生工资多少我不知道,姑且认为用一半,存一半,月收入100左右,每个月节衣缩食可以攒下来50元,假设当时你倾家荡产凑够了首付,再加上父母作为共同还款人,按月供150元进行贷款,等额本息法30年,2019年还清,今年是2017年,你每个月依然需要还150元的“巨款”,当年每个月150元确实是一笔巨款,但是今天的150元都不够两个人一起出去吃饭的。所以在收入提高有了一定的积蓄后,不提前还款,而是把攒下来的钱进行其他投资,是最划算的,提前还款真的不如持有现金等候一些大机会。很多人说我不会投资,那最简单的到银行购买理财,股份制银行的理财普遍高于四大国有银行的。

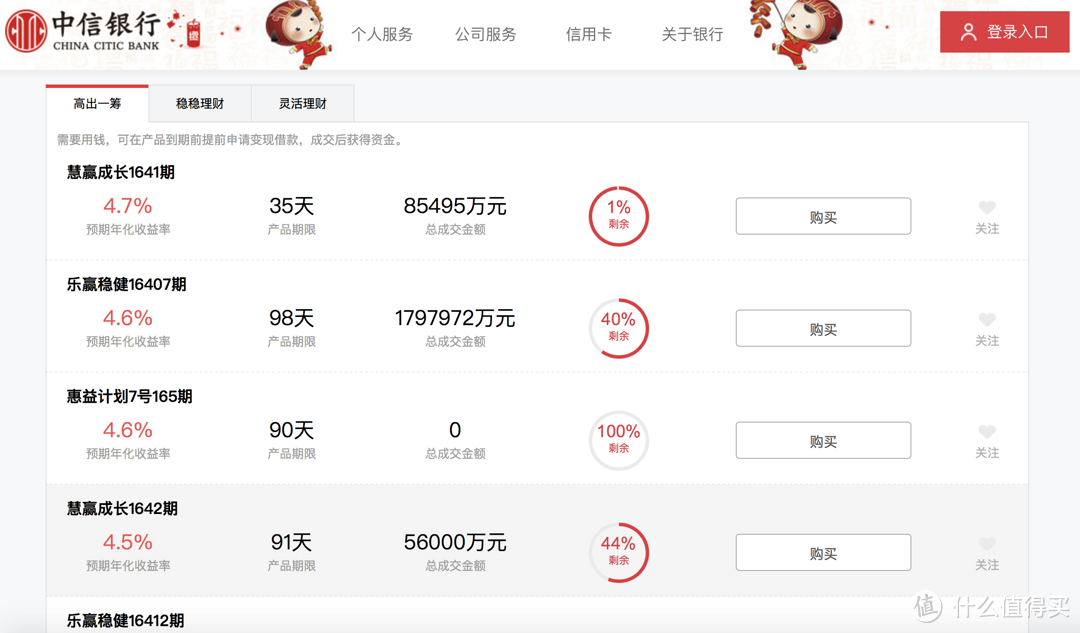

如上图,中信的理财轻易就超过了4.41%,你把钱买理财还能超过房贷利率吃点利差,更别提现在还有很多收益更高的投资途径了。

提前还清房贷,可能会让你连预留应急资金的空间也没有。如果碰上疾病、失业等紧急情况,在没有准备3-6个月应急资金的情况下,你就会陷入财政困境中,维持生活都异常艰难。这样,你就有可能要靠卖房才能继续维持生活,反而会让你更快失去房子,那提前还贷的意义就没了,得不偿失。

综上我的建议是:房贷首付最低比例,贷款最高成数,年限选择最久,等额本息慢慢还。

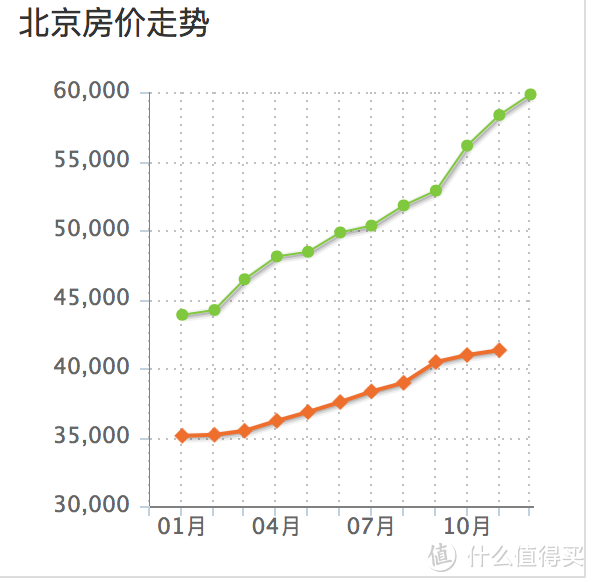

题外话:89年房价最低1600,工资就算100,房价是工资的16倍,2016年北京平均工资6906元,按89年度比例,现在房价应该每平米110496元,查询搜房网数据,二手房平均房价达不到60000,一手房不到50000,也就是说现在的房价泡沫还比不上1989年,我去,是不是预示着明年还有的涨 。

。

红色为一手房,绿色为二手房(搜房网图)

要是国家改政策说房贷能贷款一万年,父债子偿,我现在就去北京买套房 。

。

fengpan584

校验提示文案

与酒歌

我刚用工行卡办了个分期 第一笔还款就把所有手续费都收了

提前还款也没用了

校验提示文案

蒲小胖鱼儿

校验提示文案

Juanme

但是我在想,那些4s店的两年免息金融方案的广告,是真的低贷款利率还是靠手续费全额保险费把你占的便宜都吐出来?按我同事的说法他买车现金和贷款总价都是14万,不知道是自我安慰没砍下全款优惠价还是真的4s店看中了顾客的现金流让利了低息分期贷款。

校验提示文案

让爱随风而逝

校验提示文案

卡卡1212

校验提示文案

hzj27

校验提示文案

thelrc

校验提示文案

Quitingheart

校验提示文案

akwk330

校验提示文案

沐沐沐沐沐沐

校验提示文案

孖宝特供

校验提示文案

一点雨点

校验提示文案

方池

校验提示文案

adolf1399

校验提示文案

让爱随风而逝

校验提示文案

riverlang

校验提示文案

不可不帅

校验提示文案

墨墨墨染

校验提示文案

无定向剁手上瘾

校验提示文案

沐沐沐沐沐沐

校验提示文案

藤井树我很好

校验提示文案

优惠小能手top

校验提示文案

bruce_zhao

校验提示文案

买神买仙

校验提示文案

hzj27

校验提示文案

小孟618

校验提示文案

无定向剁手上瘾

校验提示文案

akwk330

校验提示文案

墨墨墨染

校验提示文案

孖宝特供

校验提示文案

不可不帅

校验提示文案

Juanme

但是我在想,那些4s店的两年免息金融方案的广告,是真的低贷款利率还是靠手续费全额保险费把你占的便宜都吐出来?按我同事的说法他买车现金和贷款总价都是14万,不知道是自我安慰没砍下全款优惠价还是真的4s店看中了顾客的现金流让利了低息分期贷款。

校验提示文案

蒲小胖鱼儿

校验提示文案

卡卡1212

校验提示文案

riverlang

校验提示文案

让爱随风而逝

校验提示文案

让爱随风而逝

校验提示文案

Quitingheart

校验提示文案

thelrc

校验提示文案