232

134

案例分析:家有萌宝,这样规划家庭保障才不会错

2017-04-29 11:47:39

20点赞

274收藏

31评论

在之前的购买保障的理念介绍中,在大家的评论中都表示希望知道选哪些产品。

我们以1个案例的方式,来描述一下最常见的三口之家的保障应该如何规划(先一定要思考一下家庭经济情况),为了避免产品广告嫌疑,产品名称有省略啊,各位可以自己在网上搜索一下,保障范围类似价格差不多的产品都是合适的

张小曼两口子硕士毕业一起来深圳,她考的公务员,爱人在互联网公司做研发。前不久一起吃饭时,小曼感慨,孩子今年要开始上学了,感觉责任越来越大,最近在考虑给家人选保险,希望我能给点建议。

小曼大致介绍了她的基础情况,家庭年收入税后25万左右,房子买的早,扣了公积金,每月房贷3000元。刨去每年一次的家庭旅游,日常家庭生活开销,人情往来,每年大约有15万的结余。小两口子单位都有医保,其他就还没有买商业保险;孩子满月后就办了少儿医保。

从小曼一家当前的情况看,主要需考虑三类风险,一类是万一有谁患病、或发生意外需要家庭支出高昂治疗费用的风险;第二类是万一经济支柱不幸,其他成员生活可能失去保障的风险;第三类是现有家庭财产,比如房产、账户资金遇到损失的风险。

分析需求,定险种

知道有哪些风险需要管理后,就比较容易根据前期推文中提到的相关产品来进行匹配管理这些风险。

通过可报销的商业医疗险和确诊即给付的重疾险来降低高昂治疗费用的风险;通过定期寿险降低经济支柱万一发生不幸,家里其他人生活失去保障的风险;通过家财险和个人账户安全险来降低现有家庭财产受损的风险。

清楚该选什么险种了,接下来就从市场现有产品中进行精选,为小曼一家配置出如下方案。

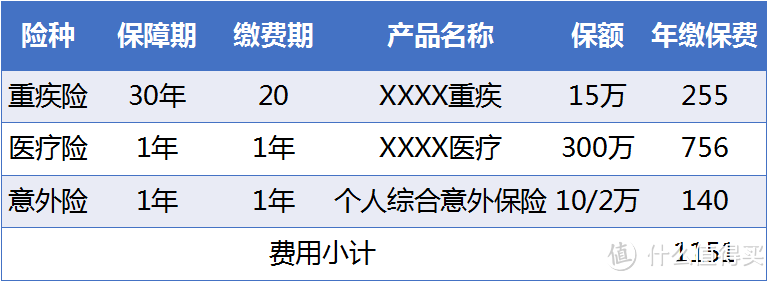

儿子(2岁)的方案

方案选择出发点

「重疾险」关于重疾险类型选择,给孩子的重疾险,主要关注未来20多年的成长过程,而待孩子成年有经济收入后,可以自己来配置未来的保障。因此,大白推荐的是给孩子保30年的定期重大疾病险。关于保额,最好30万以上。方案中选的阳光随e保在第3年及以后,保额会增长到45万。前两年,保额不高的时候,可以用商业医疗保险来报销治疗费用。

「医疗险」商业医保是为弥补少儿医保无法覆盖的范围,所以最需关注最高限额是不是够,报销范围是不是涵盖非医保用药,进口器械等。因此,该方案选的是高达600万的商业医保,可以报销费医保外的用药,所以不用担心万一患病用不起效果更好的进口药的问题。

「意外险」2岁正是活泼好动的时期,因为现在市面上的医疗险都1万元的免赔额,所以小嗑小碰可以通过意外险的意外医疗保障去覆盖。选了这款含2万意外医疗,0免赔,包含自费药的综合意外保险。

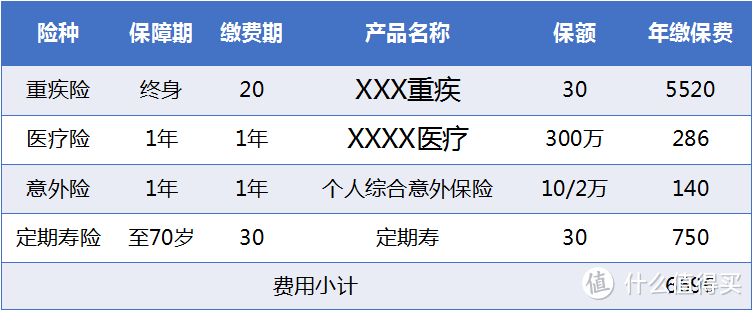

丈夫(29岁)的方案

方案选择出发点

「重疾险」关于重疾险类型,本来小曼想选有领取有分红的,但让小曼清晰的看到是否包含这些对产品价格的影响后,小曼接受了现在这款。关于保障期限,因为家庭经济条件允许,趁着现在身体健康,所以就直接选了保终身的类型。关于保额,因为除了要考虑治疗本身的支出,作为家庭经济支柱,最好预留2年左右的年收入。综合考虑,选了这款40万保终身的健康源。

「医疗险」医疗险的考虑跟孩子一样,也是为了弥补医保的不足,万一患了重疾险范围外的疾病,有更高的报销额度,也能报销进口药品、器械。

「意外险」市面上医疗险都1万元免赔额,日常意外可以通过意外医疗保障去覆盖。所以,选了这款含2万意外医疗,0免赔,包含自费药的综合意外保险。

「定期寿险」从现阶段来看,还不涉及到财富传承的问题,主要考虑的是对万一不幸,妻子和孩子生活保障的问题,因此,选的是保至70岁的定期寿险。保额选也以年收入的2倍左右来确定。

小曼(28岁)的方案

方案选择出发点

与丈夫的方案考虑基本一致,重疾和寿险保额比丈夫低10万,加上小曼比丈夫小一岁,女性的费率也比男性低,所以小曼的总费用少了50%以上。

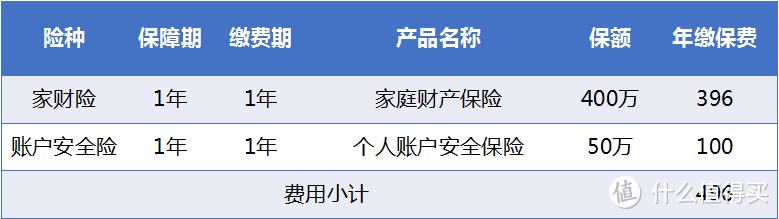

家庭财产保障

方案选择出发点

「房屋家财险」市面上的家财险不少,但在深圳还是有些担心台风暴雨,所以经过多方对比,选了这款可以承保台风、暴雨、地震、火灾等多种自然灾害的家财险。保额基本与目前房产的市场价相当。

「账户安全险」因为手头还有些流动性比较强的投资,所以选了一份账户安全险。一年100块钱,换份安心。

在这里,要温馨提醒家里有房产的朋友们,请一定不要忽视了房屋家财保障哦。

方案点评

总的看来,小曼一家三口年度保费合计19293元。从保障全面程度来看,覆盖了小曼一家现阶段面临的主要风险;从保障充足程度来看,各种风险基本做到额度充足;从预算投入合理性来看,在年度税后收入中占比近7%,即使是在年度净资产结余中占比也就是12.9%,每年经济压力也并不算大。

补充

关于孩子的医保什么时候买,怎么买,去哪里买,不同的城市都不一样。具体可以咨询当地的社保部门,或就近咨询街道办工作人员。像深圳的话,父母有深圳户口的,孩子满月就可以办理少儿医保;如果父母没有深圳户口的,但是一方在深圳缴社保满一年,也是可以办理少儿医保的。

当然,即使同样是家有小宝贝的三口之家,也许并不一定完全适合复制小曼的方案,因为家庭的财务状况也可能不同,或者在其他的地区,有的产品并不一定能够买到,所以具体情况还是要具体分析。

比如,说同样是选重大疾病保险,如果有的人经济预算更低一下,希望覆盖主要的重大疾病保险就行,但是希望有更低的费率,那最合适的产品可能要更换了,可能定期会更合适。

老子看不惯就要怼你

小孩最推荐的就是重疾险,以及少儿社保,还有上学的学平险,都是属于撸羊毛最有用的。其他的都不推荐。

至于理财型的根据自己家的经济状况吧。其他的都是没啥大用的。

校验提示文案

揪片片片

校验提示文案

树先生85

校验提示文案

dfinger

校验提示文案

LinGB

校验提示文案

wongjuan007

校验提示文案

阿浩1985

校验提示文案

恩格斯来了

校验提示文案

一切皆有可能

校验提示文案

waxpz

校验提示文案

mafiazhangwei

校验提示文案

一切皆有可能

校验提示文案

mafiazhangwei

校验提示文案

LinGB

校验提示文案

dfinger

校验提示文案

树先生85

校验提示文案

揪片片片

校验提示文案

恩格斯来了

校验提示文案

老子看不惯就要怼你

小孩最推荐的就是重疾险,以及少儿社保,还有上学的学平险,都是属于撸羊毛最有用的。其他的都不推荐。

至于理财型的根据自己家的经济状况吧。其他的都是没啥大用的。

校验提示文案

阿浩1985

校验提示文案

waxpz

校验提示文案

wongjuan007

校验提示文案