311

126

意外险怎么买?读这篇就够了

2017-05-27 15:02:52

57点赞

530收藏

39评论

前些天北京高温,小娜在闺蜜群吐槽,刚入夏就这么热,外出会就快中暑了,得赶紧买份意外险啊。此时大白忍不住科普,虽然生活中认为中暑是意外,但医学上中暑是种疾病(热射病);既然是病,意外险就不保相关医疗费。瞬间,群里小仙女们炸了锅:最近加班多,担心猝死,意外险能不能保;端午想去蹦极,要万一意外会赔吗……

看到这么多人对意外险很关注却知之甚少,大白决定从如下几个方面,跟大家系统聊聊意外险。

1、意外险是什么

2、综合意外险能保什么

3、综合意外险不保什么

4、谁适合综合意外险

5、综合意外险怎么选

1.意外险是什么

意外险是当被保险人因意外导致死亡、残疾或治疗支付医疗费后,按约定获得保险金的保险。它能为被保险人转移意外身故时,家人生活水平下降的风险,也可转移伤害时需医疗、康复费的经济压力。根据场景,保障范围不同,意外险主要有如下三大类。

第一大类是综合意外险。生活中各种意外所致的保险事故都能理赔。根据保障期限不同,还可分长、短期两小类。(日常生活中说意外险多数这类,所以本期主要就此类展开。)

第二大类是交通工具意外险。乘坐交通工具,如公交、轮船、飞机、地铁等时因意外发生的事故都在保障范围内。具体产品有保多种交通工具意外的综合交通工具意外险,有专保航空意外的航空意外险、有专保自驾场景的自驾意外险,有专门的骑行保险。

第三大类是旅游意外险。根据出行目的地不同,分境内旅游险和境外旅游险。保险根据不同场景还会设计一些特色产品,比如针对高原旅游场景有高原保险,参加高风险运动可选高风险运动保障,有的境外旅游承保恐怖袭击。

2.综合意外险能保什么?

讨论如何选购前,我们还需了解综合意外险有哪些保障维度要考虑,分别对应是什么保障。综合意外险产品基本含意外身故,在此基础上,有的产品同时包含意外伤残,有的还含意外医疗,还有不有含意外身故、伤残、医疗,还增加住院津贴。

2.1 意外身故

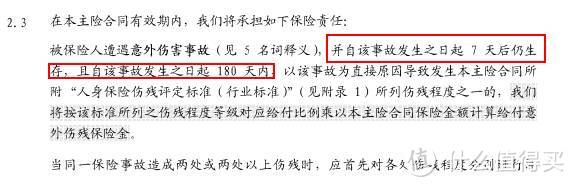

意外身故保障是对因意外导致的身故,给付保险金额。几乎所有综合意外险都有意外身故保障,除关注保障额度与费率,还要关注责任期限。

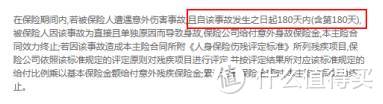

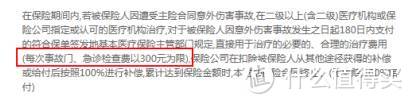

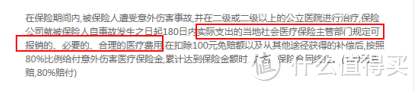

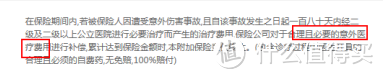

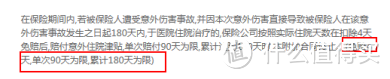

不同产品,对意外导致的身故责任期限可能会不一样。绝大多数意外险要求意外伤害发生后180天内导致的身故是可以理赔的,个别产品范围会放宽到365天内导致的身故,但这样的产品一般费率稍高。

2.2 意外残疾

意外残疾保障是对意外导致的伤残给付保险金。并非所有意外险都有残疾保障,即使有,需要注意是意外伤残还是全残。其中伤残给付按《人身保险伤残评定标准》所列残疾项目,依照该标准规定的评定原则对残疾项目进行评定,并按评定结果所对应该标准规定的给付比例乘以基本保险金额确定意外残疾保险金。全残则仅在达到全残程度时,按合同约定给付保额。

无疑,意外导致不同程度伤残概率肯定远高于意外导致的全残。绝大多数产品是保意外伤残,但确实有些产品只保障意外导致的全残。因此,选购时也需注意。

另外,有的产品对意外导致的伤残还有存活期限要求,选择时尽可能避开有存活时间要求的产品。

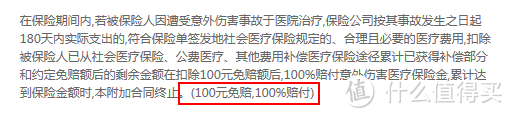

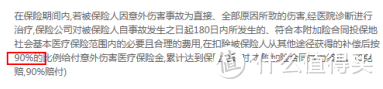

2.3 意外医疗

意外医疗理赔概率比前两项明显高,它是对因意外所致医疗费进行补偿。比如小嗑小碰,摔伤、烫伤等导致的治疗费用。也不是所有意外险都有意外医疗,如果关注有意外医疗的产品,除关注医疗保额外,还需关注如下几个子维度:

免赔额:部分意外险产品是0免赔额的,其他意外险有不同额度的免赔额,比较常见的是免赔100元,也有免赔额更高的,免赔额越高,同等情况下消费者获得赔付金额就越低,因此费率相近或相差不大的情况下,优先选免赔额低的,最好是0免赔额的产品。

赔付比例:有的意外险是100%赔付,有的仅赔付部分意外医疗费用,比如80%,90%。赔付比例越高,同等情况下消费者获得赔付金额就越多,费率相近或相差不大的情况下,优先选赔付比例高的产品。

单次是否有限额:所有产品有最高限额,但部分产品除了最高限额外,还会限制单次给付上限,费率相同或相差不大的情况下,建议优先选单次不限额的产品。

医院是否有限制:不同产品所规定的医院范围也会有些差异,有的产品只要求是国家卫生部医院等级分类中的二级或二级以上的医院,但有的产品会要求是二级或二级以上的公立医院。费率相同或相差不大的情况下,建议优先选不限公立医院的。

是否限制医保范围:多数意外险会限制医保范围内报销,个别产品不限制医保范围内的医疗费用。费率相同或相差不大的情况下,建议优先选不限制报销范围的产品。

2.4 意外住院津贴

同样含意外住院津贴的产品,免赔天数,单日给付额度,单次给付总天数,累计给付总天数也会有差异。费率相同或相近的情况下,当然优先选免赔天数少,单日给付额度高,给付总天数多的产品。

关于如上每个保障项,我们都需抉择,同等费率下单项决策很明显;但涉及到费率有差异,同时保障维度也不一样的情况,就要结合家庭结构、预算情况做综合分析。

3.综合意外险不能保什么

明确保什么就初步知道怎么去对比产品,而明确不保什么,就可以再次确认需求是否有偏离,并确保未来理赔时心中有数。

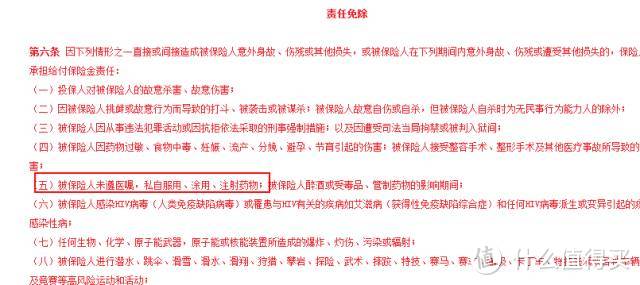

要想知道不能保什么,首先要确认什么是意外。意外的四大要素是外来的、突发的、非本意的、非疾病的。如果违背四条原则中的任何一项,那就不属于意外险保障范围。除了这个原则,综合意外险条款中也会有特别标记的责任免除部分,选购的时一定要看清。

现实生活中较易被忽视的责任免除,主要有如下两类,一类是因不符合意外四要素,比如中暑、猝死;一类是虽符合四要素,但因用户将自己置身于意外风险明显增高的场景中,所以也会列入综合意外险的责任免除,比如从事高风险运动、故意挑衅引发的意外、酒驾等。

1.中暑:如前文所述,中暑是医学上说的热射病,属于疾病范围,不符合意外四要素中非疾病这一点。所以,意外医疗险不会报销中暑相关的医疗费用。如果想转移不幸中暑导致的经济风险,可补充商业医疗险来实现。

2.猝死:与中暑一样,虽然主观感知觉得猝死是突发的意外,但实际它是源于自身内在的某些疾病,包括心源性的和非心源性的。新闻中常见的“过劳死”本质是过度疲劳导致机体内在的变化,如血压升高、动脉硬化等。既然是内在变化,那意外险也是不赔付的,好在近些年有些保险公司专门设计针对猝死的产品。如果真担心猝死意外,可通过一款普通意外险搭配猝死保险,市场上有将意外和猝死打包到同款产品中也是不错的选择。另外,保意外也保疾病所致身故的寿险也是不错的选择。

3.食物中毒:食物中毒是因食物被细菌或毒素污染,或食物本身含毒素而引起,经常被认为与个人体质有关,因此,意外险一般是不保食物中毒的;但如果认定同时进食的人中有3人或3人以上发生食物中毒,则能被认定是意外事故,可以理赔。

4. 药物过敏、手术意外:无论是使用药物还是手术,本质都是因为疾病引起的;当然整容手术导致的意外综合意外险也是免赔的。因为整容市场的火热,保险公司也有单独针对整容意外的产品可以选择。

6. 妊娠、流产、分娩:妊娠相关的意外发生风险也明显增加,综合意外险也会将之列入免赔。市面上有一些专门的母婴类保险可以承保部分妊娠相关的风险。

7. 从事高风险运动或参加职业或半职业体育运动:特定场景下意外风险明显增高,所以纳入到综合意外险的免赔范围中。如果希望参加的高风险运动有保障,可选专门的高风险运动保险。

8.故意杀害伤害, 故意挑衅或行为所致:也是个人故意行为增高意外发生的风险,意外险是不赔的;但自杀时无民事行为能力的人可以获赔。

9.醉酒、吸毒等期间; 酒驾、无有效驾驶证驾驶或驾驶无有效行驶证的机动车期间。

除上述较常见的几种,不同产品在责任免除还会有些差异,比如有的产品明确说明,未遵医嘱私自服用、涂用药物所导致的意外也是不赔的,但有的产品却没有这一条。所以,大白特别提醒大家选购时要看清楚,尽可能要做到心中有数。

4.适合谁?

从年龄看,综合意外险适合几乎所有年龄段。目前市面上可以找到从0岁到80岁都能保的意外险,家庭中尤其要优先配置的是家庭支柱。

从职业类型看,有的产品保障承保范围是1-4类职业,有的产品仅针对1-3类职业,选购时要注意确认具体产品所承保的职业或工种。另外,如果发生职业或工种变动也需及时通知保险公司(有的保险公司要求10天内通知)。

5.怎么选?

只要是承保范围内,同一款意外险不会因年龄变化而出现费率变化的情况。所以,消费者买的最多的还是一年期的。接下来,我们聊聊一年期综合意外险选择考虑的两个主要方面,保障项目和保障额度。

关于前文提到保障项目是不是都要具备,如果不是如何取舍?显然不是所有的项目都是必须的,不同的年龄和预算选择也会不同。原则上给孩子和老人的保障优先关注意外医疗;成年人如果前期因家庭责任而选购,希望有较高保额的话,意外医疗的重要性可稍微后置;而意外津贴的分析一般会放在确保前三项对应细节都考虑到的情况下再考虑。

关于保额如何选?不同的年龄,不同的家庭预算条件,不同保障维度的保额选择也会不一样。以意外身故、伤残为例,根据中国保监会《关于父母为其未成年子女投保以死亡为给付保险金条件人身保险有关问题的通知》,给不满10周岁的孩子买意外险,保额就不用超过20万元(航空意外险不受此限制)。而意外医疗虽然与预算有关,但一般建议意外医疗至少2万元。

确定保障维度和保障项目,再广泛收集市面上的产品,货比三家大家就能找到适合自己的具体产品了。大白身边买意外险选择最多的是含10万元意外身故(发生的意外伤害后180天内)、伤残,2万元意外医疗(0免赔,100%报销,不限制医保用药)的,每年100多的费用,多是在搭配有终身寿险的情况。

当然,也有经济积累初期的小年轻,一年内只打算买意外险的用户,一般会根据预算和家庭情况将意外险保额提高到30万或50万;当然,个别朋友给父母买意外险时,担心意外摔倒导致住院之类的,也会比较关注住院津贴。个性化的需求,就要具体问题具体分析。

大白说

通过了解意外险的定义,综合意外险主要的可保项及常见的责任免除,结合自己的实际需求,明确对比维度,然后货比三家,相信大家就不难找到适合自己的产品。

如果想了解具体的意外险产品评测,可关注我们的产品解析功能,或留言给大白;如果有个性化需求也可关注大白保,并留言给我们,我们可以给你更个性化的答复,或将你的需求纳入到未来的选题中。

nblizy

校验提示文案

孙小宁

校验提示文案

好一个大樱桃

校验提示文案

[已注销]

校验提示文案

值友6858763460

校验提示文案

抑郁的喵

校验提示文案

华不得

校验提示文案

kongbo

校验提示文案

木匠

校验提示文案

苹果2016

校验提示文案

痴肥仔

校验提示文案

孙小宁

校验提示文案

Etna_Gantz

校验提示文案

wu一

校验提示文案

伊诺_

校验提示文案

jessyly008

校验提示文案

heeroyuyj

校验提示文案

天天剁手

校验提示文案

最终我注册了

校验提示文案

热心市民王大叔

校验提示文案

呆毛毛虫11

校验提示文案

三杯香

校验提示文案

值友7650779136

校验提示文案

苹果2016

校验提示文案

值友4825724843

校验提示文案

热心市民王大叔

校验提示文案

华不得

校验提示文案

抑郁的喵

校验提示文案

木匠

校验提示文案

kongbo

校验提示文案

最终我注册了

校验提示文案

天天剁手

校验提示文案

heeroyuyj

校验提示文案

jessyly008

校验提示文案

伊诺_

校验提示文案

wu一

校验提示文案

值友6858763460

校验提示文案

Etna_Gantz

校验提示文案

孙小宁

校验提示文案

好一个大樱桃

校验提示文案