312

127

保险科普篇 篇八:大三阳、小三阳能买的保险都有哪些?

2017-07-21 22:02:40

75点赞

728收藏

100评论

流行病学统计表明,我国作为乙肝大国,乙肝病毒携带者高达10%,也就是说几乎每个人身边都会有一个或几个乙肝病毒携带者。这样一个规模庞大的群体,同样有保障需求。常有用户在后台问大白,身边亲友有小三阳,买什么保险好;自己有大三阳,如实告知会不会被拒保?那到底哪些保险是乙肝病毒携带者可正常购买,哪些可接受加费或除外责任的方式投保呢?

本期大白专门跟大家聊聊乙肝病毒携带者,有哪些可选的保险。

1.乙肝病毒感染不等于乙型肝炎

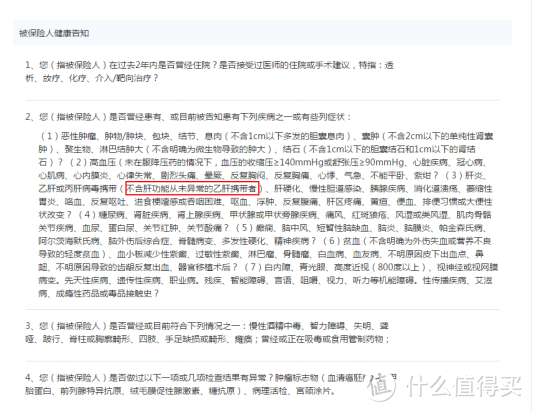

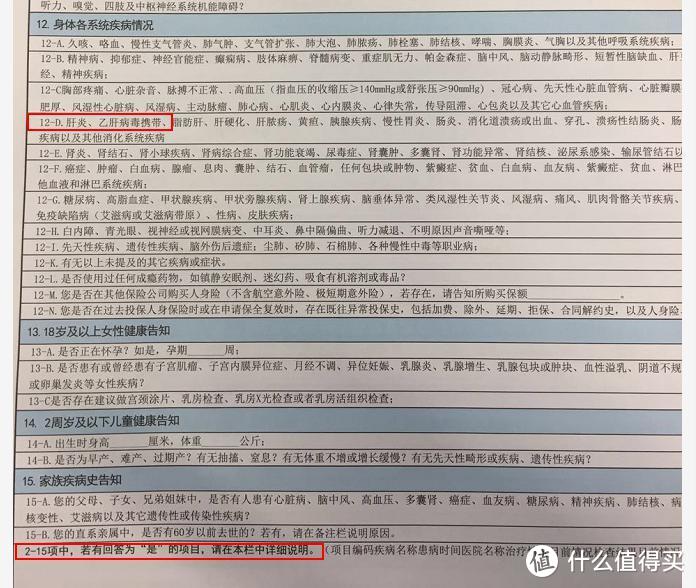

在讨论如何买保险之前,我们先要明确一个观念,乙肝病毒感染并非都是肝炎患者。由中华医学会发布的《慢性乙型肝炎防治指南》中,根据血清学、病毒学及其他临床和辅助检查结果,分慢性HBV携带,非活动性HBsAg携带者,HBeAg阳性慢性乙型肝炎,HBeAg阴性慢性乙型肝炎,隐匿性慢性乙型肝炎,乙型肝炎肝硬化。慢性乙型肝炎的临床诊断标准中是要求有ALT持续或反复异常,或肝组织学检查有肝炎病变。 我们常常听说的大三阳和小三阳,如果肝功能从未异常过,那还不算慢性乙型肝炎,只能算携带者。小三阳的乙肝病毒是被抑制状态的,大三阳的病毒复制活跃。但都是要联合乙肝病毒定量检查和肝功能指标一起,才能综合判定是否肝炎。

根据值友提醒,大白要补充的是,不管是大三阳、小三阳,还是乙肝。在日常生活中相处并没有什么风险,共用餐具,握手,拥抱,咳嗽,哪怕是母乳喂养也不会传染。因为有乙肝病毒,哪怕乙肝病毒复制比较活跃,都并不代表一定会传染。不同病毒传播途径不同,不是只要有病毒有传染性就够的。乙肝病毒不会通过空气传播,不会通过食物传播,不会通过日常生活中的一般接触传播。乙肝病毒只通过血液传播。比较常见的是母婴传播,医源性传播,比如未严格消毒的医疗器械的使用,比如输入有病毒的血液导致的传染。所以大家在生活中完全不用担心。 根据世界卫生组织报道,全球肝硬化和肝癌患者中,30%和45%由乙肝病毒感染所引起;而我国比例高达60%和80%。保险公司核保依据疾病是否会导致所投险种理赔风险上升,上升幅度来给核保结果。所以,不难理解为什么健康相关的保险产品对乙肝病毒感染要做不同的健康告知。考虑到同样的身体状况,不同产品核保结果也不同,接下来我们看看哪些产品能接受不同程度乙肝病毒感染的用户投保。

2.有哪些不错的重疾险可以选

既然我们知道乙肝病毒的感染,与肝癌有一定关联,而肝癌是重疾险中包含的病种,相当于会导致重疾险理赔率的增加。所以,重疾险对明确的活动性慢性乙型肝炎最常见的处理方式是拒保。但如果只是乙肝病毒携带者,则风险明显小一些,保险公司处理方式会根据情况不同而不同处理。

重疾险产品一

大白最新解析的终身重疾险产品XXXX,性价比不错。更难得的是,它的健康告知非常清晰的对肝脏相关疾病进行询问,明确肝功能从未异常的乙肝携带者,包括大小三阳肝功能从未异常的情况,均能以标准体直接在线上承保。对广大乙肝病毒携带者来说,真可以说是一件喜大普奔的消息.

重疾险产品二

保险公司核保实务中,一般大三阳的核保会更严格一些。如果是小三阳,肝功能从未异常过的用户,还是有不少重疾险可以选择的。比如,XXXX就是一款性价比不错的重疾险,健康告知中只询问乙肝大三阳,而小三阳则可以正常以标准体在线上投保。

重疾险产品三

也有一些产品在健康告知中会询问,如果有病毒感染,是携带者,那需要补充相关的体检资料再进行核保。比如zxxx重疾,线下的健康告知中询问了肝炎、乙肝病毒携带,如果携带的话,在告知中备注具体的情况,并需要附上近半年相关的检查报告进行人工核保。如果肝功能正常,对大小三阳,肝功能正常的情况下,大白见过不少以肝病相关重疾除外责任的方式进行承保的案例。

除此,还有不少产品可尝试线下核保,参考大白写的《健康告知没填对,数万保险可能打水漂》

如实健康告知,剩下的就交给核保人员。具体有产品会以加费形式承保,有的会以除外责任的方式承保,有的可能会延期,也有可能面临拒保。正如我们提到的,每家保险公司同一个时间可能不同的核保人员给出的核保结果都不同,所以无法在此给出明确的核保结论。

3. 有哪些不错的医疗险可以选

一般来说,医疗险健康告知比重疾险更严格。对乙肝和乙肝病毒携带者也不例外,重疾险可选的空间不小,但绝大多数医疗险都是拒保的,只有个别医疗险会采取除外责任的方式来承保。

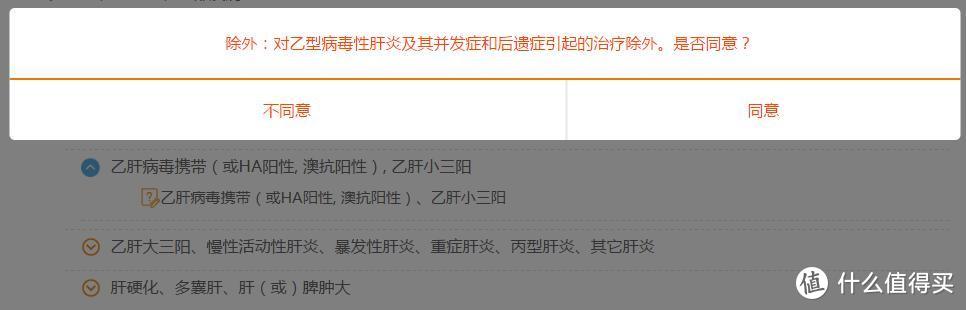

在最近两年比较火的这一批百万医疗险中,XXXX可以线上智能核保,针对部分存在健康告知中的疾病或症状的情况,会自动跳转到对应病种模块的智能核保页面。对于乙肝病毒携带,乙肝小三阳能以乙肝及起并发症和后遗症引起的治疗责任除外的形式承保,但对于乙肝大三阳慢性活动性肝炎则是拒保的。(要注意的是,如果是乙肝小三阳,想同时投保重疾和这款医疗险,建议先投刚谈到的重疾险,再投保它,避免投保除外责任的记录影响到其他产品的投保)

4.有哪些不错的寿险可以选

乙肝病毒感染与肝癌发生存在相关性,而肝癌风险增加会影响人的寿命。寿险是以人的生命为保障对象的保险,所以大多数寿险产品,也会在健康告知中对肝病进行询问。

定期寿险一

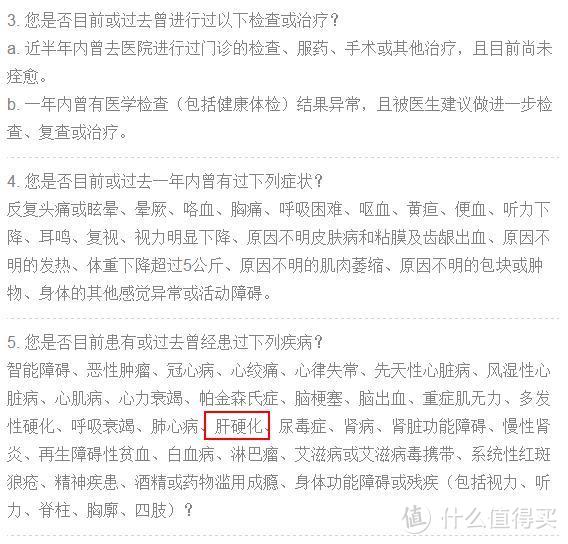

XXXX定期寿险在健康告知方面真是业界良心,肝脏相关疾病居然只询问肝硬化,不管是大三阳还是小三阳,甚至是有慢性乙型肝炎,也都是可以正常以标准体去承保,当然,前提是近半年没有进行相关的就诊和治疗,一年内没有体检发现异常。

定期寿险二

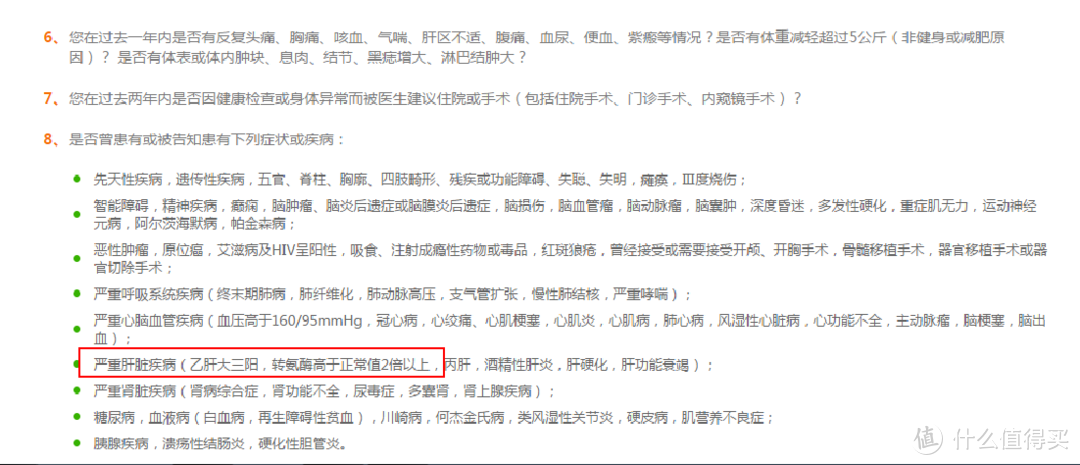

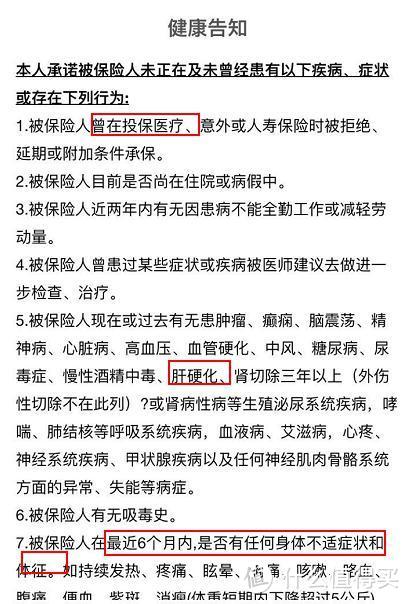

和xxx一样,作为一款热销产品,XXXXX定期寿险对乙肝小三阳和乙肝携带者也比较友好。健康告知中也只针对乙肝大三阳和转氨酶高于正常值2倍以上进行询问,乙肝小三阳和乙肝携带者都能以标准体进行承保的。目前这款产品正在升级,具体何时更新待官网确认。

终身寿险一

性价比不错,同时线下核保有较大可能性承保的终身寿险产品有XXXX终身寿险。线下核保流程与重疾险提到的xxxx相似。大小三阳如果肝功能正常,根据体检报告的实际情况,会有一定的承保可能性。

5.其他可选产品:肝病保险

除了常见的险种,目前市面上还有专门针对重症肝病开发的疾病保险,肝炎病毒携带者可以正常承保,健康告知中仅询问是否有肝硬化,但如果是肝炎病毒携带的话,要注意的是其他告知项目中会有一些约束条件注意甄别。

6.大白说:能投是最好,没有莫勉强

通过本文,我们看到并不是只要感染乙肝病毒,就买不了保险。除意外险、家财险等与健康关系不大的险种外,小三阳可选择的险种依然非常多,重疾险、医疗险、寿险都有可选的产品,大三阳只要肝功能正常,也可选到重疾险和寿险。希望本文,对想为身边感染乙肝的亲友规划保险的朋友能有一定的启发。

另外,大白要提醒的是,有的代理人为了业绩,可能会诱导用户隐瞒投保,说有两年不可抗辩,熬过两年就不担心理赔。一方面我们无法保障两年不出险,另一方面,两年后出险也并不非一定赔付,对蓄意隐瞒,两年不可抗辩在实际操作中还是有争议的。所以,千万别花了数万元去冒多年后保费白交,保障缺失的险。如果根据身体状况实在选不到合适产品,也不必太在意,毕竟保险只是转移经济风险的方式之一,不是唯一方式,除此还能通过其他投资理财实现。

CasparTsao

校验提示文案

CasparTsao

校验提示文案

italy31

校验提示文案

mini_super

校验提示文案

落魄居士

校验提示文案

值友4594225715

校验提示文案

啥捏

校验提示文案

木反石专

还有我才28岁,超健康一大小伙子啊

校验提示文案

江湖人称波哥

校验提示文案

值友3130841140

校验提示文案

cl312

校验提示文案

哈利撸

校验提示文案

宝宝好乖

校验提示文案

值友5311906351

校验提示文案

杭枫

校验提示文案

巴菲特欠我500块

校验提示文案

小熊猫猫

校验提示文案

宇宙第一逗逼

校验提示文案

幸福人生_0

校验提示文案

张大妈与张大爷

校验提示文案

cl312

校验提示文案

值友3130841140

校验提示文案

sweetsesame

校验提示文案

CasparTsao

校验提示文案

当前爆料人

校验提示文案

外卖小子何金银

校验提示文案

caishea

校验提示文案

小朱JS

校验提示文案

宇宙第一逗逼

校验提示文案

尼莫

校验提示文案

做个不过百的老阿姨

校验提示文案

做个不过百的老阿姨

校验提示文案

buxun

校验提示文案

值友5311906351

校验提示文案

solo戈薇

校验提示文案

值友1086791331

校验提示文案

小熊猫猫

校验提示文案

cncjjpdapeng

校验提示文案

值友4505615317

校验提示文案

江湖人称波哥

校验提示文案