232

134

你听说过微笑曲线么?学会基金定投,金融小白也能获取20%以上年化收益

2018-06-30 10:00:00

136点赞

1539收藏

207评论

小编注:本文来自#618回血实录#原创征稿,成功发布即可获得额外100金币奖励!你有哪些可靠的赚钱门道?分享投资策略,小小值狂送金币!详情猛戳这里~~

六月注定血雨腥风,除了618吞金之外,四大高返平台全部爆雷,上证综指失守2800点,今天你“足彩反着买,别墅靠着海”了么?并没有

思来想去,与大家分享一种叫做“基金定投”的理财方式,零门槛、操作简、风险小、收益也不低,只要看清原理、坚定执行,可以说适合所有人群

基金定投并不是购买一种理财产品,而是投资基金的一种方式。

举个例子

举个例子

沪深300,一支较早推出的宽基指数,多家基金公司都有跟踪这一指数的基金。以此为例,选取的标的是博时沪深300指数A(050002)指数,让我们开启上帝之眼。。。。。。

上次股灾1.0是啥时候?2015年的6月,博时沪深300当时的最高净值为2015年6月8日的1.6063,就从这天开始买吧!,,,诶?最高点开始买?疯了吧!,,,别急别急,咱们慢慢说。

天天基金网自带定投收益计算器(←点我点我),按部就班的输入相关信息。

我们先试试从2015年6月8日当天(交易日)开始,每个月的8号投1000元整,投满一整年,共投入12000元,2016年的6月7日赎回。(碰上端午节,赎回的钱要下周才能到账了!)现在常见的定投平台都能做到1折费率,大概是0.15%,持有的时间短赎回费一般是0.5%,还有管理费托管费啥的七七八八的软件会算就不用我们自己操心了(如果有些折扣误差先无视,不会太多),分红方式选红利再投。

你们觉得收益率会是多少?

软件显示是-4.50%。什么?!劳资省吃俭用一年下来攒了一万二,你告诉我还亏了4个多点,基金定投果然不靠谱,啥破玩意儿嘛!

唔,,,真是没有对比就没有伤害啊,,,告诉你一个好消息,看看隔壁那个跟你同一天一笔砸下了一万二买了同一只基金并持有了一年的倒霉家伙,他亏了33.07%。

咦咦咦咦咦咦?!有没有算错?(理论上没有!)

据江湖传言,基金跟股票不一样,要长线投资,那我们试着再坚持定投一年,2017年的6月7日再赎回好了!

诶?这回竟然赚钱了!有了9.23%的收益!虽然一年才4个多点,有点少。。。别急,再看看隔壁那个倒霉家伙,,,他还在倒霉中,等了2年等来了-21.68%的巨亏。虽然这么比较有点不考究,姑且按照1万二的本金没有追加来算吧。

让我们再换个时间段,也别看什么高价低位了,随性一点,都说新年新气象,就从2016年的第一个交易日,1月4日开始,每个月的4号投1000元,一年之后的情况又如何呢?

一年6.65%的收益率,虽然不惊人,但也不算差。而同时间段持有基金的收益率是3.69%,具体我就不截图了。

看到这里,你一定会有些奇怪,在同一个时间段里买基金,为什么定投亏的少,赚的多?

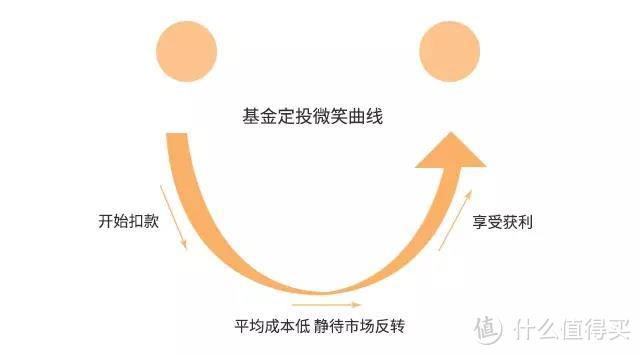

你听说过微笑曲线么?

这就是定投最神奇的地方——下跌时赚份额,上涨时赚收益。

基金定投一般采取定期定额的方式,所以在基金不断下跌的过程中,每一期购买相同的金额也就意味着每一期购入的份额在增加,当市场进入上升通道后,不需要涨到前期高点就能够回本,涨到前期高点的时候则必定获利。将这一过程用图形表达出来即是“微笑曲线”

你可能会问,那如果我从最低点开始定投,到高位的时候不是比一次性购买赚的少么?亲,快醒醒,能准确预测高点低点的人,这世界上有几个?看看那么多专业机构的结论都不容乐观,更别说绝大部分的非专业投资者了,即使投入精力去做研究,也不一定能研究出“正确”的走势。很多人没法准确预测还忍不住做波段,想的是低买高卖,结果行情好的时候忍不住进场,跌了反而咬牙杀基。

基金定投的几个优势

1、参与门槛低:现在一些基金门槛已经降到了10元钱,哪怕是职场新人准月光族也能勒勒裤腰带玩的起来,每次小额,聚沙成塔。

2、资金流动性高:比起其他投资方式要一次性占用大量资金,定投是细水长流,保证了资金良好的流动性,这也意味着,如果你手头已经有较多的闲置资金,实际的收益率其实会高出定投的计算收益率,因为待投资金还可以投向一些更为稳健的短期固收类产品。

3、整体风险较小:结合上文的微笑曲线来看,定投的分散原则能最大化的控制不会套死在高位,有效抵御系统性风险,如果投资标的是宽指基金,近乎永续,也不会遭遇像购买个股退市、理财产品跑路这样的非系统性风险。

谈谈常见的定投误区

1、定投就是每个月存点小钱,只适合刚工作的“穷”人?非也。

不像很多理财要5万起、高端产品准入百万,定投很适合手头闲钱不多的社会新鲜人,还能有点强制储蓄的效果,督促年轻人积累点资产。但是如果你手头有几十万甚至几百万的闲置资金没有适合的投资渠道,也可以尝试将全部资金分成数份来进行定投操作。

2、定投收益比手头的理财高,应该把全部的资金进行定投?非也。

我所说的定投收益是以长期投资为基础计算的年化收益,而在这个长期中的某一个阶段并不一定能实现盈利,如果中途需用钱停止定投并赎回,很可能会造成亏损。所以必须用未来没有刚需用途的闲钱做基金定投。大家都听过“不要把所有的鸡蛋放进一个篮子里”这句话,储蓄、保险等多种资产配置是有必要的。

3、定投的时间与收益成正比?非也。

中国基金业发展时间还较短,这期间中国的经济基本保持了迅猛的上升趋势,对应的股基市场也是总体向上的,虽有几次大幅波动,但周期都不算长,看看国际市场,在好买基金研究中心找了两个例子:

(1)定投标普500指数10年,2009年2月28日结束并赎回,累计收益率为-43%,同样这一天为截止日并赎回,定投标普500指数29年,累计收益率是5%。

(2)定投日经225指数30年、20年、10年,也以2009年2月28日为截止日,累计收益率分别为-31.48%、-55.15%、-42.45%。

所以基金定投也是需要策略的,并不是无脑不断投下去就能获得良好回报。

选择何种基金为投资标的?

现在基金的种类越来越多,我个人更偏好将指数基金作为定投的投资标的,因为相较于股票型、混合型基金,指数型基金严格跟踪指数,不受基金经理水平影响,投资费率更低,最重要的是有稳定的投资策略可以依据。当然,指数基金中也有分类,例如宽指基金、行业指数基金等,这里就不详细讲了,一般而言,行业基金可能波动更大,对于心态尚不稳定的投资新人,还是从款指基金着手为好。

到底怎样才能通过定投指数基金赚钱?

和其他任何一种投资一样,要有买有卖才能赚,换成基金术语就是要有申购也有赎回。

常见的“投”的策略有均线法、移动平均成本法、技术分析法、估值法等等,而赎的策略也有目标止盈法、估值法、市场情绪法等等。

给大家推荐一个较为公认的靠谱策略——估值法。具体化讲来,这其实是巴菲特的老师格雷厄姆提出的盈利市盈率法。

盈利收益率是市盈率的倒数,也就是公司的盈利除以公司市值。

格雷厄姆认为,当盈利收益率高的时候开始投资、盈利收益率低的时候结束投资能获得更高收益。

那何为高何为低呢?

盈利收益率>10%且大于十年期国债利率两倍以上的时候,盈利收益率为高。

盈利收益率<债券平均年化收益率6.4%时,为低。

转化为基金定投策略:

盈利收益率>10%,指数低估,开始定投,盈利收益率<6.4%,分批赎回,而盈利收益率介于两者之间时,持有等待。

不同的指数在同一时期的盈利收益率是不一样的,可以分配自己的资金根据具体的估值状态进行投资。

运用估值法策略的实证

理论咱们有了,但这理论到底靠谱不?那不妨运用历史数据来验证一下。

选取了更适宜采用盈利收益率法进行定投的上证50指数作为参考,投资标的设为50ETF(510050)。

因为是手动输入,做的较为粗糙些,佣金什么的就不计算了。以每月4号估值为基准,次日操作,中间遇到节假日做相应调整,定投日为每月5日前后,每次定投金额1000元人民币。2016年1月5日首次定投,截止2016年11月该指数都处于低估状态,保持投入,2016年12月开始进入正常估值状态不再定投,但已投份额部分继续持有。

直至2018年2月2日,盈利市盈率达到7.63%,进入正常偏高区域,此时账面浮盈45.44%(未计算交易费用),可以选择继续持有,也可以选择部分赎回锁定部分收益。

参考2015年6月股灾前上证50的盈利市盈率值约为6.88%,可见上证50进入盈利市盈率6.4%的高估区域并不容易,而且到达顶部后下跌速度一般会非常快,建议可以在正常偏高估值期间开始分批赎回。

我选择赎回30%,持有基金份额降至3522.68份,收益现金4800元左右。截止写文当天的6月28日,上证50的估值再次进入低估区域,下个月可能又能够继续定投了,而此前收益的现金可以叠加入新投资的部分,每月增加240元的投资额,即定投金额从原先的1000元每月提升到1240元每月。

可能有人会问,50ETF估值不再低估后就干等着不继续投了么?,,,你可以继续投别的低估品种嘛,只是暂时不再继续定投50ETF而已。

计算收益率究竟用哪个时间节点是个问题,如果单纯从自然年来计算,2016年年底总收益率为4.77%,2017年年底总收益率为30.80%,鸡贼点按照定投日最高点的2018年2月5日来计算,总收益率是45.44%,简单的计算年化收益率为21.77%,这还是以定额方式操作,如果在估值走低时适当加码,收益率还会更高。当然,最近随着市场波动,总收益已降至了22%左右,但我相信,未来指数一定会再次上涨,前期的5178、6124等高点也会被逐一突破,可能是一两年,也可能是更多年,这我无法判断,但只要坚持原则进行操作,我们一定会收货财富。等到下一个6000点的时候再计算年化,达到30%也说不定呢?

想进阶就要不断学习

以上我说的是最最基础的指数基金定投策略,实操下来其实还有很多可以深挖的东西,给大家推荐一些学习渠道,同时也是方便的估值数据来源。

《指数基金投资指南》,该书写的深入浅出,内容较为全面,强烈推荐阅读,作者银行螺丝钉是一位90后的小哥,思路明晰,原则坚定,叫人佩服。大家也可以关注他的微信公众号,写的也非常好,能学习到很多东西,里面有每个交易日的估值表可以参考,免费的哟,当然也有收费的更为详细的估值表。

力哥也有他独门的七步定投法,策略更为细致,为收费会员每月提供一次详细的估值表。

现在以基金定投为核心的理财策略支持平台越来越多了,且慢、7分钟理财……不过大家还是应该先自己学习,心中有道,手中有术,才可无畏前行。

基金定投计划分享

今年我在自己的账户又增加了2个定投标的,分别是景顺长城中证500行业中性低波动指数基金和华宝标普中国A股红利机会指数A,场外定投,采取的是定期不定额的方式,截止目前肯定是亏损状态,但我并不胆怯,买指数其实是买国运,市场有波动,但只要坚信长期向上,在目前这种低估的时候,耐心的收集筹码就可以了。

我还为我家娃制定了一个“压岁钱梦想基金定投计划”。压岁钱是每个娃每年都会有的一笔收入,收到后将其分成12等份进行其后12个月的定投,作为娃小小的梦想基金。等到娃再大一些,我想结合财商学习告诉她什么是“想要”,什么是“需要”,是继续滚动积累,还是适当支取,都可以让娃召开家庭讨论会做出决定:)这笔钱近几年没有使用预期,暂时选择了波动更大的行业基金传媒ETF作为投资标的,场内定投。

写的太长估计你们也看不下去,欢迎在评论区讨论,让我们共同进步,走向财务自由 。

。

南乔木

校验提示文案

别为难自己

校验提示文案

slg_

校验提示文案

我们这一家

校验提示文案

norky

校验提示文案

愉悦的男人

校验提示文案

ZeroT

校验提示文案

有点上头啊

校验提示文案

口水东

校验提示文案

别动我走向你

校验提示文案

[已注销]

校验提示文案

dhcn1990

校验提示文案

Clearc

校验提示文案

阳光下De猫

校验提示文案

石头外的茅坑

校验提示文案

宸瑀

校验提示文案

兕大王

校验提示文案

江湖飘啊飘

校验提示文案

无白丁工作室

校验提示文案

葡萄--328619308

校验提示文案

kolerykk

校验提示文案

VincentCHUH

校验提示文案

热心市民yang大哥

校验提示文案

Gehrman

感觉从概率(数学?)来说,确实是比较省事而且风险较低的投资方式。

请教楼主,定投除了周期长且不固定之外,相对于其他投资方式,还有其他缺点吗?

校验提示文案

Winine

校验提示文案

狂吞耗子药

校验提示文案

FuguiAisinGioro

校验提示文案

FuguiAisinGioro

校验提示文案

葡萄--328619308

校验提示文案

晴天里云彩

校验提示文案

龙空尘

校验提示文案

无白丁工作室

校验提示文案

执笔的小孩

校验提示文案

江湖飘啊飘

校验提示文案

小圆饼

校验提示文案

兕大王

校验提示文案

ZeroT

校验提示文案

deathknight83

校验提示文案

blackdraco

校验提示文案

羽化之风

校验提示文案