312

127

20-30万的三口之家,保险怎么规划?

2017-08-29 23:33:43

46点赞

352收藏

56评论

说在前面

最近几期文章,大白陆陆续续跟大家分享不同年龄如何选保险,选不同类型产品时有哪些特别要关注的事项。很多时候,我们规划保险时可能不是一个一个家庭成员去规划,而是希望以家庭为一个整体来进行保险方案规划。朋友张先生就是在孩子一岁多时跟大白说,希望一次性配置好一家三口的健康、意外等全面保障。

本期,大白就以张先生一家三口的保险规划为例,跟大家聊聊如何系统的规划一家三口的保险。

1. 基础信息梳理

2. 主要风险评估

2.1.主要风险梳理

2.2.方案险种设计

3. 消费版家庭保险方案

3.1. 消费版方案依据

3.2. 消费版方案详情

3.3. 消费版方案点评

4. 返还版家庭保险方案

4.1. 返还版方案依据

4.2. 返还版方案详情

4.3. 返还版方案点评

5. 大白说:方案设计思路可参考

1.基本信息梳理

张先生小两口今年都是29岁,有个两岁多的女儿。一家小三口身体都健康,除社保,目前都没有买其他商业保险。小两口都在互联网行业,家庭年收入到手30万左右。每年生活开支10万左右;有套按揭的房子,好在买的早,除公积金外每月房贷3千多;有辆代步车,每年车险加养护费用1万左右;算起来,每年结余15万多。

接下来几年,收入预估每年有3万左右增长。但考虑到孩子明年就要上学,每年会增加一笔教育费支出,根据市场情况看,年支出3-5万元。所以接下来几年,应该每年结余也就在15万元左右浮动。

2.主要风险评估

2.1 主要风险梳理

根据保障对象对家庭的影响,优先考虑大人的风险,再考虑小孩的风险。所以,首先考虑可能影响两位家庭支柱经济收入的风险因素,这些都将对家庭造成严重的影响,如健康风险,安全风险。因此,重大疾病保险和寿险保障是家庭支柱优先要关注的险种。因重疾险解决特定重大疾病或状态下的经济风险,而这些定义之外的情况,无法通过重大疾病保险转移,所以,配置一份额度充足,不区分病种能报销的医疗保险还是非常重要的。

其次,关于小孩的风险大白建议主要考虑健康相关风险即可。所以,险种组合可用重疾险转移特定大病的经济风险;其他健康风险通过商业医疗险转移;孩子好动,难免小磕小碰,一款含低额度免赔额,高报销比例的意外医疗保障非常有必要的。

另外,对有一定资产的家庭来说,财产安全也非常重要。所以为家庭成员配置好保障的同时,也要记得配置一份家财保障。

2.2 方案险种设计

综合张先生一家的风险情况,家庭保险方案的险种设计思路就非常清晰了。

1.符合重疾、轻症的疾病,可领重疾险赔款,转移经济压力,保额30万以上。

2.未达重疾标准的疾病,商业医疗险来报销医保不能覆盖的部分,包括进口药物器械,超出医保限额的部分。

3.意外险转移小嗑小碰风险,如猫狗抓伤,摔倒骨折等;对家庭支柱来说也能实现低保费进一步提高身价的作用,保额50万。

4.前面三种保险都是保障家庭成员的健康安全,而家庭中的经济支柱有个万一对整个家庭可能会造成巨大影响,所以需确保有寿险保障,建议保额50万左右。

5.考虑到家庭有一定的房产和流动资产,建议每年花点小钱配一份家庭财产保障。

3.消费版家庭保险方案

3.1 消费版方案依据

在对应险种范畴下,结合张先生一家的消费观念,如果希望以较低保费预算换取充足的保障额度,险种选择尽可能以消费型为主,如重疾险可以选消费型,家庭支柱虽然一定要配置身价保障,但可以选择费用投入较低的定期寿险,从而实现低投入高保障额度的需求。

定了类型,接下来要做的就是选产品。关于具体每个险种如何选产品,想了解更多干货攻略,可参考大白历史文章,如重疾险可参考《成人重疾险怎样不买错》、《少儿重疾险到底怎么买》中产品评测方法,此处不重复介绍。经过对市场产品的综合分析,大白建议可考虑的消费版方案如下。

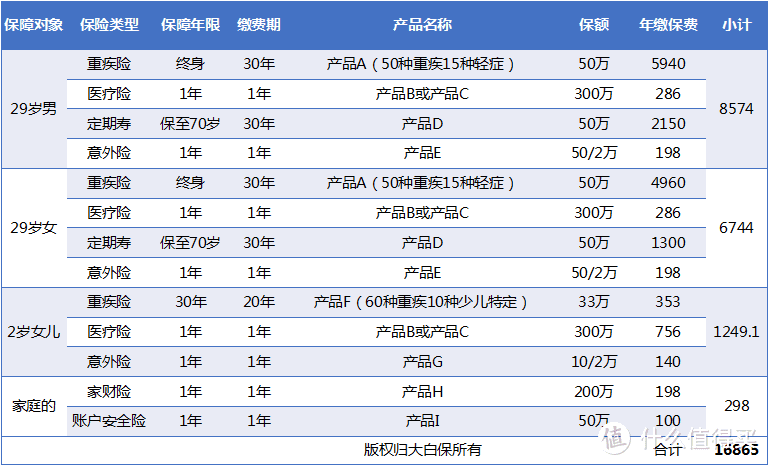

3.2 消费版方案详情

张先生和爱人的重疾险可选产品A,定期寿险选保至70岁的产品D,商业医疗险可考虑目前热销的产品B或产品C,意外险考虑产品G;孩子的重疾险考虑产品F。整体测算费率情况如下表。

3.3 消费版方案点评

消费版方案覆盖了家庭主要风险,保额也比较充足,家庭整体费用每年12660元,占年度净结余的比例不到10%,小家庭经济压力并不大,为家庭其他财务决策保留了较大的空间。

在此,大白要补充的是,本方案是根据张先生一家实际情况量身定制,这个消费版方案并非是最完美,最划算的,也并非人人合适。因为产品选择、保障额度都可能因家庭情况不同而不同。比如,产品A销售地区有限,也可考虑产品W等产品;定期寿险除产品D,产品X也是不错的选择;比如有的父母关注川崎病、i型糖尿病相关的重疾,更倾向产品Y。

4.返还版家庭保险方案

4.1 返还版方案依据

当然,即便很多人知道消费型保险产品大多数情况下更能实现低保费高保额的目标,但因消费习惯的原因或仅是喜好的缘故,还是很多人宁愿多花些钱去买返还型的产品,比如总觉的包含身故的重疾险即便没有罹患定义的重疾,但肯定是能赔,只是时间早晚问题,所以觉的多花些换100%能领到保额的这份安心。

张先生的爱人刚开始是想考虑这种类型的方案,所以大白根据张先生一家的情况,也同时配置了一个返还版方案供选择,具体方案如下。

4.2 返还版方案详情

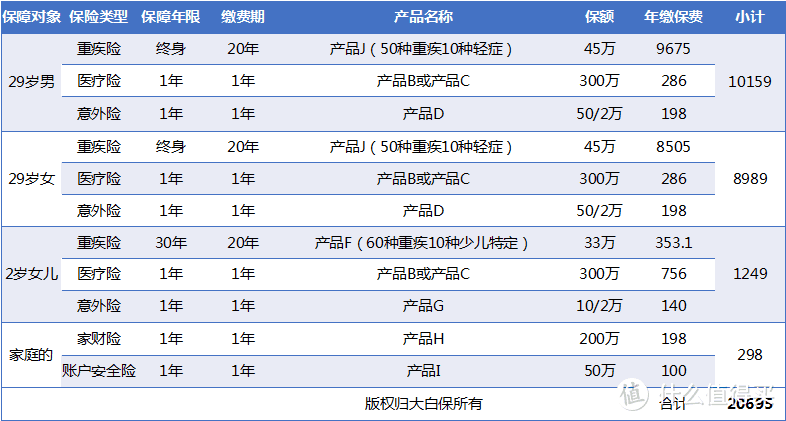

在这个返还型的方案中,与消费版方案主要的不同是家庭支柱的重疾险和身价保障不是选的消费型重疾搭配定期寿险的方式,而是选的包含身故保障的终身重疾险,综合对比,考虑产品J,同时也有考虑产品Z,两款产品各有特色。这里以产品J为例测算整体费率。

4.3 返还版方案点评

正如我们谈到的,返还版的好处是不管怎样,这个保额一定会拿到,只是时间早晚的问题;但整体费用却高了不少,每年为20695元,占年度净结余的比例将近20%。也就是说,多付出将近一半的保费,多的保障是终身没有发生重疾轻症,在70岁之后身故的情况下可得保额的这份保障。(只要身故前发生过重疾或轻症,经济型方案投入少,相对更划算)最后,张先生和爱人经过考虑,还是决定放弃了全面型方案。

当然,张先生的选择仅代表他和家人的消费倾向,即便是收支情况相似,家庭结构一样,还是有非常多的家庭选择全面型方案的,这在他们的立场来看,依然可能是最合适的选择。

5.大白说:方案设计思路可参考

本期通过张先生一家三口的方案规划,希望可以帮助想系统的规划家庭保障的朋友。本文中的保障设计的思路完全可以参考,但具体保险产品的选择,保障额度确定,因为家庭的实际情况不同当然是不适合直接套用的。

newxcb

校验提示文案

centausea

校验提示文案

11cool

校验提示文案

janshen

校验提示文案

颤抖吧凡人

校验提示文案

风印无痕

校验提示文案

wodaoa

校验提示文案

melini

校验提示文案

值友6613270205

校验提示文案

值友4747973399

校验提示文案

两座长安

校验提示文案

夏亚360

校验提示文案

沫洛頭

校验提示文案

橘zi硬糖

校验提示文案

xy_bb

校验提示文案

轮回百转灵狐情

校验提示文案

流浪的眼

校验提示文案

值友7195064538

校验提示文案

就缺一只喵了

校验提示文案

仅剩执着

校验提示文案

卡鲁索2019

校验提示文案

melini

校验提示文案

荷里活

校验提示文案

恋之密语

校验提示文案

小丫头片子

校验提示文案

wodaoa

校验提示文案

雪翻飞

校验提示文案

dfinger

校验提示文案

值友6613270205

校验提示文案

海苔拉面

校验提示文案

值友7243068473

校验提示文案

新德蜂花

校验提示文案

小飞侠198609

校验提示文案

值友7354499979

校验提示文案

值友8738411475

校验提示文案

啥捏

校验提示文案

lxyjames

校验提示文案

颤抖吧凡人

校验提示文案

janshen

校验提示文案

仅剩执着

校验提示文案