233

135

等待期出险,哪种处理方式最有利?

2017-09-08 21:52:17

4点赞

30收藏

0评论

在之前重疾险和医疗险主题的推文里,写到等待期的时候,我们曾多次提到:等待期越短越好。

在这一基本原则之下,等待期仍然有很多值得深究的地方。除了时间长短不同之外,不同产品对于等待期内被保人发生轻症、重疾、身故所采取的处理方式也大不相同。

我们分析了市场上常见的产品,可以看出处理方式主要如下:

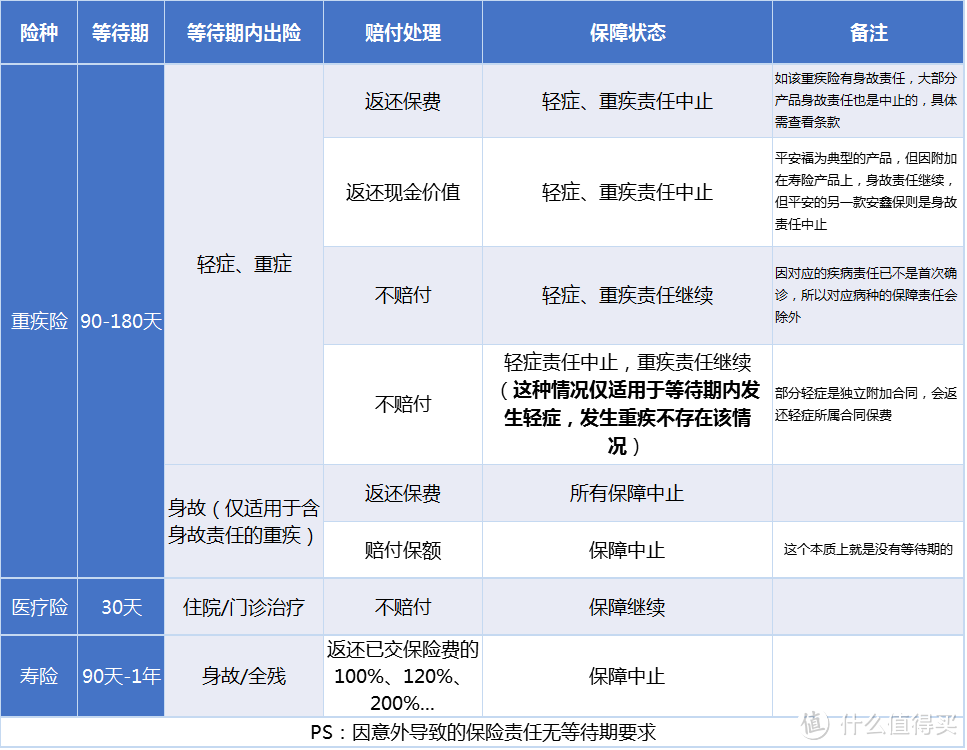

1.重疾险等待期出险

重疾险是以重疾保障为主体的险种,有的会附加轻症保障,还有的还会附加身故保障。通常会有90-180天的等待期,在等待期内发生风险有下面几种处理方法

1.1返还保费,保障终止

通常情况下,等待期内出险(重疾/轻症),多数重疾险会返还投保人保费,保障终止。对于被保人再买重疾险的话,通过健康告知可能性是很小,基本也就是失去保障了。

等待期出险(重疾/轻症)返还保费,合同终止

1.2返还现金价值,保障终止

少数产品,等待期出险(轻症或重疾)是返还现金价值,稍具常识的人都知道保单的现金价值要低保费很多,这种处理方式对于被保险人并不算友好。

而这类保险在身故责任处理上也是有差异的,有的保险的主险寿险责任继续优先,而有的保险则是主险中止。相比而言,拥有寿险保障的是较优的处理方式。

1.3不赔付,保障继续

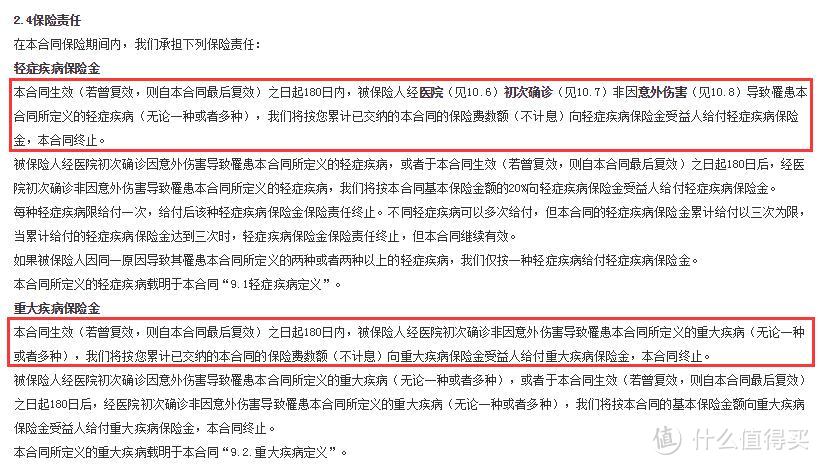

这样处理的产品比较少见。有的终身重大疾病保险的保险条款会发现并没有对等待期发生轻症、重疾进行阐述,其实此时的处理即不赔付、不中止合同,保障继续有效。我们也可以在投保须知中看到:等待期内发生本合同约定的重疾或轻症,不予赔付,保单继续有效,但该项保险责任后期需除外。

投保须知

投保须知

需特别注意的是,对于等待期内因病发生轻症,不赔付,重疾保障责任继续的情况,如果重疾保险金给付要求的是“首次发病”,那就不如“首次确诊”有利。

比如说,如果等待期内发生原位癌,属轻症之一,不承担给付责任,但重疾责任继续;等待期后同部位原位癌复发并不幸发生转移,如果条款中重疾险给付条件要求是首次发病,那就可能不给付重疾险保额(等待期已发过病);而如果重疾险给付条件要求的只是首次确诊,那就需要给付重疾险保额。

1.4轻症保障终止,重疾保障继续

针对等待期内发生轻症,还有一种常见的处理方式,轻症责任中止,重疾保障继续

比如有的产品在其附加轻症疾病保险条款中有这样的规定:等待期出险,确诊所患疾病为合同中列明的轻症疾病,则返还本附加险合同已交纳的保险费,本附加险合同终止。

注意这里返还的并不是全部已交保费,而是属于轻症保障合同的保费;其次终止的也是附加险合同,也即是轻症保障责任停止,但重疾保障责任仍然继续生效。

附加险合同终止,主合同仍然生效

1.5身故保障等待期出险如何处理

有些重疾险产品会附加身故保障,对于身故责任也会设置等待期,在此期间因为非意外伤害导致的身故,常见的处理方式是给付已交纳保费,合同终止。

但也有些产品对于身故责任不设等待期,给付保额,保障责任终止。

1.6哪种处理方式对被保人最有利

重疾险是用来保障发生重疾的风险,假如因为在等待期出险导致合同终止,基本上也无法投保其他重疾产品了。从被保人挑选产品的角度,我们来看一看处理方式的优劣。

等待期发生重疾:不赔付,所有保障继续》返还保费、保障中止》返还现金价值、保障中止。

等待期发生轻症: 不赔付,所有保障继续》不赔付,轻症责任中止,重疾保障继续》返还保费、保障中止》返还现金价格、保障中止。

但需注意的是,很多重疾产品同时具备身故责任,此处对于身故责任的处理也是有影响的,如果身故责任继续的显然会比身故责任中止要更好,从此点看平安福的等待期处理还是不错的。

2.医疗险等待期出险

医疗险通常也会设置一个30天的等待期,在此期间发生的疾病,无论治疗时间与保单生效时间之间间隔是否超过等待期,保险人都不承担给付保险金责任,保单继续生效。续保或者因意外伤害进行治疗则无等待期。

这里需要注意的是,对于某些特定疾病,诸如腺样体肥大、疝气或扁桃腺的疾病需要住院治疗或特殊门诊治疗的,有些产品的等待期会调整至90天。

3.寿险等待期出险

定期寿险通常会设置90天-1年的等待期,终身寿险类似,但也有些终身寿险产品不设等待期。对于设置等待期的寿险产品,在等待期内,因意外伤害以外的原因导致身故,保险公司按合同累计所交保险费的100%、120%、200%...给付身故保险金,同时保障责任终止。

对于被保人而言,寿险肯定是不设等待期的优先给付保费,当时给付保费的倍数越多越好。

4.大白说

等待期简单来说就是保险公司出于规避风险的考虑,针对疾病设置的一个免责期,以免有人明知将会发生保险事故而投保获取保险金。

但对于被保人而言,因一旦在等待期出险,投保其他重疾产品的可能性基本没有,所以我们挑选保险产品,等待期同样需进行关注。但需注意的是,在挑选产品的时候原则还是先比较产品的保障及价格,两者差异不大的时候,才考虑等待期的处理方式。