232

134

#我与保险#万能险,你真的搞懂了吗?

2017-09-17 16:33:25

5点赞

60收藏

26评论

小编注:文章来自#我与保险#征稿活动,随着人们的保险意识增强,不少值友都已买过大大小小的保险。分享你跟保险的故事,不限险种,谈谈选择理由,考量维度,当然如果你是专业的保险从业者,分享一些常人不知道的保险知识也是极好的。金币周边好礼等你来赢。

大白有个现在常指导他人理财的朋友,有次和大白嘀咕道,人生总是有些智商税要交的,刚毕业的时候智商税就交在了在银行买的一份“万能险”上面。她默默表示,意识到坑的时候,已是4年后的事情了,权衡再三,最后还是选择继续缴费。今天大白就和大家一起来探讨一下万能险这类产品。

1. 万能险是什么

2. 一图读懂万能险运转机制

3. Excel详解万能险保单运转

4. 万能险产品核心关注点

5. 大白说 更倾向保障型保险+普通理财投资组合

1.万能险是什么

万能保险(简称万能险)是指包含保险保障功能并至少在一个投资账户拥有一定资产价值的人身保险产品,称之为万能险是因其“缴费灵活”、“保单万能账户价值领取方便”“一定范围内保额可调整”,但是因在购买前未清楚的了解万能险需扣除初始费用、风险保障费、管理费用,高于保证利率是不保证的,未好好计算的情况下,会导致后期保单中止,简单来说是保障中止了,能取出的钱也为0。

今天主要来一起看看万能险产品的运转机制,避开交“智商税”的机会,或许看清合适的情况下也是可以选购的。

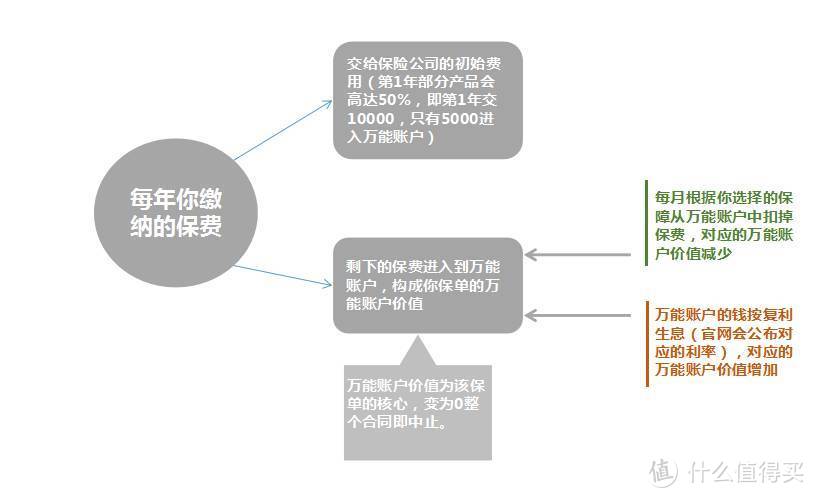

2.一图读懂万能险运转机制

本质上来说,万能险是由消费型的保障(每月扣费)+有保证利率的复利生息账户构成,但我们还是会有以下疑问?

1)每月要扣掉的保费到底是多少?

2)每月增长的利息又是多少?

3)每年我的保单到底会发生怎样的变化?

事实上,因保险公司的万能险保障只保证最低利率,每月的利率都是不确定的,我们只能对保单做个初步的核算。我们可以以1个例子来看看每年万能险保险到底是怎么运转的。

3.Excel详解万能险保单运转

我们用一款经常被拿来问大白的“X悦人生”产品用excel来算一算

用户情况假设

被保人 30岁、男

年缴纳保费 10000元

缴费年限 10年

定寿保额 500000元

重疾保额 500000元

利率假设 4.5%(近期公布利率,需注意的是保证利率是1.75%,高于部分是不保证的)

简化处理 :为了便于展示计算过程,保障费用扣取以及利息计算按每年计算,而不是实际的每月,所以结论的年龄会有细微差异。

如果按照对应的公式计算,即在56岁至57岁之间,在不追加缴纳保费、调整保额、中途取出的情况下,该合同即会中止,一旦出现万能账户价格为0,则此时保障会中止。大家也可以看到,一旦发生保费支出(年龄越大,保费支出越高)高于利息收入,如不追加保费的情况下,该份保单即进入了拐点,万能账户价值在一直下降,直至为0。

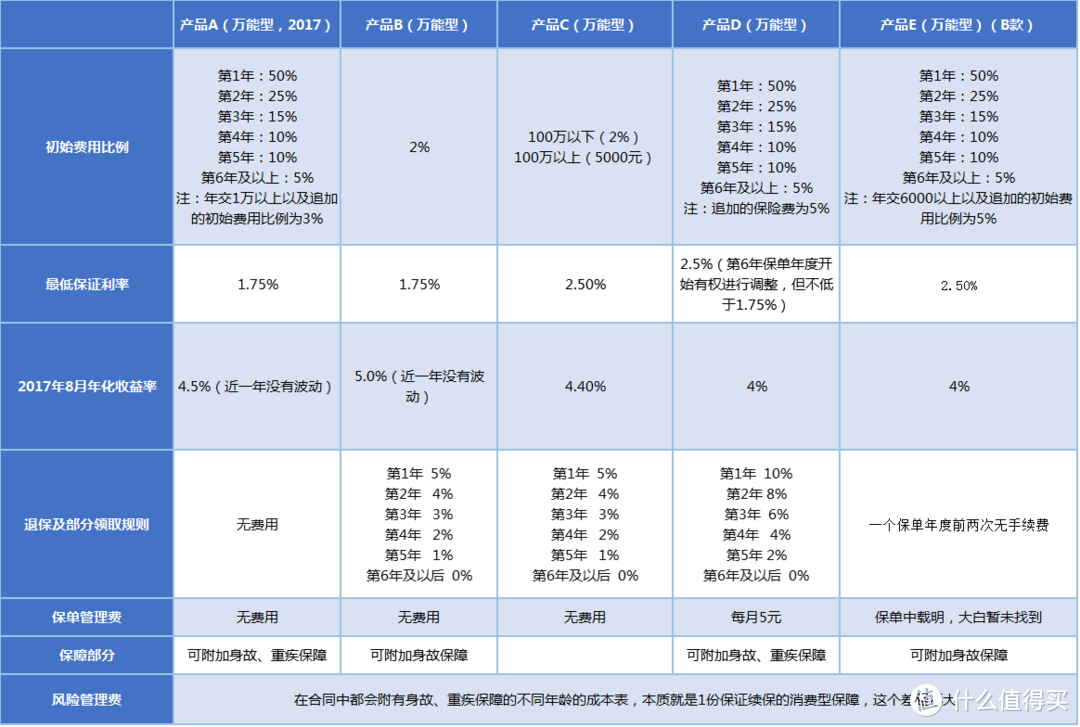

4.万能险产品核心关注点

我们拿几款不同的产品来看一下,从而来了解万能险核心关注的点

从以上几款产品可以看出:

1、初始费用比例是首要需关注的,这个直接影响了后期万能账户价值,想象下50%的初始费用比例,不考虑保障成本的扣除,以5%的复利生息,第1年所缴纳的保费要过14年才能回本,不过也可以看到,如果缴费较高的情况,初始费用比例相应会拉低。

2、近几年的历史年化收益率和保证利率应该共同进行参考,1个是不管经济环境的变化,能够保证的利率;另一个则是当前经济形势下,保险公司的投资回报情况。

3、部分领取以及退保的费用也需要关注,这个决定了后期该万能账户的流动性,一般费用不高,甚至无费用。

4、图中的2款低初始费用的万能险产品理财性质会更重,基本不提供附加重疾保障,更多都是互联网平台销售,一般可提供的身故保障也是比较低的,自2016年保监会为防范整体保险行业风险严格监管该类产品以来,现在大部分都处于停售状态。

5.大白说 更倾向保障型保险+理财投资的组合

相比于万能险,大白会更倾向购买单独的保障型保险+其他理财投资组合方式去替代。一方面,针对大部分人员而言,这类处理性价比是更高的,另一方面对于我们盘点自己的家庭财务而言,会清晰的多。当然,如果是清楚的了解了万能险的各类费用、万能险利率的实际情况、部分取出规则、实际含有的保障规则,进行了有效的对比,还是认为适合的情况下,是可以选择的。这种情况下大白认为适合于两类人群:1、家庭经济中有大额的资金需要长期、稳健的理财并需要同步搭配一定的保障;2、理财意识不强,甚至连余额宝类的货币基金都不太会用的人群。

简单ya

校验提示文案

生产大队的驴

校验提示文案

czhufu

校验提示文案

gzxxh

校验提示文案

Sanduor

校验提示文案

Sanduor

校验提示文案

czhufu

校验提示文案

生产大队的驴

校验提示文案

gzxxh

校验提示文案

简单ya

校验提示文案