312

127

#原创新人#如何给成年人购买保险?

2017-10-28 23:32:00

30点赞

178收藏

19评论

如今国民保险意识不断提高,不少“功劳”归功于周围的人一直在劝说。有的人懵懵懂懂买了保险,却不知保什么;更多的人在观望,思考怎么买才能够合理、全面。

现在“商业保险”和“社保”两个词语经常一起出现在人们的眼球,很多人好奇本身已经有了社保,为什么还需要商业保险?

那首先谈谈社保,每月缴纳的五险是指:养老保险、失业保险、工伤保险、生育保险、医疗保险,目前对于在职人员常用的是生育保险和医疗保险(俗称医保),生育保险是女性怀孕及生育期间才能享用,而我们平时去医院看病报销的是医疗保险这一块。

社保中医疗保险每年缴纳的费用低,可提供的保障涵盖平时常用的门诊和住院费用,它面向的人群既然是全国人民,那同时肯定有不足之处:

1.进口器材,以及药列表以外药物不能报销,包括名贵药材,进口药等。

2.有起付线,报销比例,保销额度限制。比如广州三甲医院住院起付线为1600元,报销比例为80%,门诊最高报销限额300元/月,每个地方医保政策有所不一样,具体的可看城市医保官网。

3.无法提供收入补偿。这点尤为重要,你生病了收入收到影响,可生活支出没变,甚至花销更多了,这点该如何弥补。

商业保险作为社保的补充,很多人常常在问购买什么类型保险能全面保障?购买顺序是怎样的?接下来详细讲解。

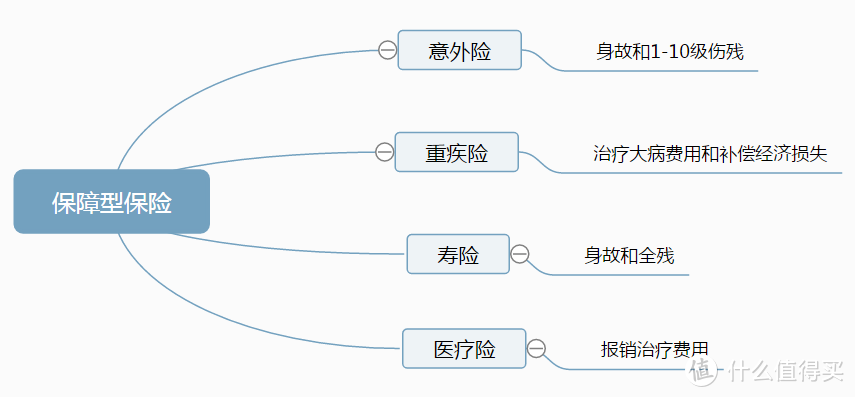

保障型保险分为四种:意外险、重疾、寿险、医疗险,个人建议按照这样的顺序购买。

1.意外险

意外伤害险是指以意外伤害而致身故或残疾为给付保险金条件的人身保险。

如今部分意外险不仅包括身故和残疾责任,而且还有意外医疗,住院津贴。

意外残疾:残疾分1-10级伤残,按比例赔付,如10级伤残,赔付10%基本保额;1级伤残,赔付100%基本保额。部分意外险只保身故和全残,购买时要特别留意。

意外医疗:因为意外导致的医疗费用进行补偿,比如意外摔伤等。

住院津贴:因意外导致住院,住院一天补贴一定数额,如普通病房100元/天。

意外险保费低,保额高,杠杆高,保费不影响正常生活,一旦出现,意外险高达百万保额作用就呈现出来了,这也是买保险首选意外险的原因。如某款意外险100万身故/残疾,1万意外医疗,意外住院津贴150元/天,1年仅交245元。

2.重疾险

重大疾病保险是指由保险公司经办的以特定重大疾病,如恶性肿瘤、急性心肌梗塞、脑中风后遗症等为保障项目,当被保险人患有上述疾病符合合同约定的,由保险公司对所花医疗费用给予固定给付的保险。

如今越来越多的人特别关注重疾险这一块,担心生病的时候怎么办。重疾险的作用不单单用于治病费用,更多的作用是在于补偿生病期间家庭经济损失,即使家人生病了,整个家庭的生活水平不会受到太大的影响。

医学上有个术语:五年生存期,罹患癌症进行根治性手术之后如果活过五年,长期生存可能性会很大。5年期间不能正常工作,重疾险的保额最低定为年支出5倍,支出包括每月生活费用,子女教育费用,赡养父母费,房贷车贷开支等,普遍来说每个人重疾险保额至少50万以上较稳妥。

目前重疾险有单次赔付,多次分组赔付,多次不分组赔付,结合自身实际情况才能判断适合哪一种。

3.寿险

寿险是提供死亡或全残保障的保险,针对因疾病或意外导致的身故、全残进行赔付。

寿险都有身故责任,但不一定包含全残责任,另外全残≠1级残疾。

很多人接受不了寿险,认为“不吉利”,也认为人都走了,还管什么?从煽情角度谈,真正体现爱与责任;那从现实角度说,人走了,家庭经济顶梁柱没了,接下来的生活经济如何解决?子女教育怎么办?这些问题都是要解决的。

人离开了,家庭恢复原来的生活水平很难,至少需要5~10年时间,则寿险保额定为年支出5~10倍为宜。

定期寿险,保费低,保额高,杠杆高,以30岁男性为例,每年缴费3千左右,能橇起一百万的保额。

终身寿险,起到避债避税和财富传承作用,适合高收入、高资产人群。

4.医疗险

是指以以保险合同约定的医疗行为的发生为给付保险金条件,为接受诊疗期间的医疗费用支出提供保障的保险。医疗费用是病人为了治病而发生的各种费用,它不仅包括医生的医疗费和手术费用,还包括住院、护理、医院设备等的费用。

医疗险是报销治疗小病大病费用,作为重疾险的补充。

选择医疗险着重看三点:

1.免赔额

2.报销比例

3.社保外能否报销

近期百万医疗特火,百万医疗系列只有住院责任,没有门诊责任,另外有1万的住院免赔额。

中端医疗:有住院责任,可附加门诊责任,可0免赔额,100%报销,社保内外用药皆可报销。

高端医疗:可享受直付服务,报销不再需要个人提供各种纸质资料申请,省时,私人医院和公立医院国际部都在保障范围内。

冰红茶123

校验提示文案

嗜血之翼

校验提示文案

tsapple

校验提示文案

hikaru

校验提示文案

nfjdnsnhck

校验提示文案

duoxueyingyu

校验提示文案

iweiran

校验提示文案

iweiran

校验提示文案

nfjdnsnhck

校验提示文案

hikaru

校验提示文案

tsapple

校验提示文案

嗜血之翼

校验提示文案

duoxueyingyu

校验提示文案

冰红茶123

校验提示文案