232

134

宝宝重疾险怎么买——选购原则、产品评测

2017-10-29 16:28:28

27点赞

272收藏

30评论

每一个宝宝的降生都是一个家庭最幸福的事情,宝宝的保障也是宝爸宝妈最为关心的事,很多家庭都会在宝宝降生后给宝宝买保险,给宝宝一份保障,重疾险是大多家庭都会选择的保障,那么,该如何给孩子买重疾险呢?小诺今天就给大家讲讲宝宝重疾险的注意事项、选购原则以及产品评测~

1.保额怎么选?

考虑到重疾险的保障意义,买重疾险的第一要素就是:保额要足。如果你的预算只够买20万保额、保终身的产品,和50万保额、保20年的产品,果断选择后者,或者买一年一保高保额的产品更加合适。

从原则上说,孩子的重疾险,保额至少要覆盖常见重疾的治疗、康复、护理费用,最好还能覆盖父母中收入较低者的年收入,因为要辞职照顾孩子。

以少儿常见重疾白血病为例,其治疗费用一般30-100万,治疗周期一般2~3年;假如父母中年收入较低者是10万左右,那么孩子的重疾险保额至少40-50万,如果预算允许,可以买到50-100万。

2.保障范围要包括哪些?

和成人的一样,少儿重疾险也都包含保监会规定的这6种重大疾病:恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术、终末期肾病,此外保险公司还会增加一些常见的重疾种类,通常达到40种以上就够用了。

但除此之外,买少儿重疾险还要注意保障范围是否包含以下责任,按重要性排名。

(1)儿童特定重疾

有一些重疾是少儿时期常发的,给孩子买重疾险时可以挑选附加保障儿童特定重疾的,比如白血病、脑肿瘤、严重川崎病、重症手足口病、严重幼年型类风湿关节炎等,能够得到更全面的保障。此外,有的少儿重疾险还会对某几种少儿特疾(比如白血病)给予额外赔付,也是加强保障的做法之一。

(2)轻症责任

为什么要包含轻症责任呢?因为大家健康意识越来越高,几乎每年都会给孩子体检,所以很多大病在早期就会被发现。这本身是好事,但是却不能达到保险中重疾的理赔标准,也就无法理赔,那早期的治疗费用就只能自己承担。

轻症责任其实是降低了重大疾病的理赔门槛。比如发生率高、死亡率高的恶性肿瘤,在重疾的定义里面,原位癌、慢性淋巴细胞白血病、皮肤癌等都不在理赔范围内。因为原位癌没有转移的特点,一般几万元的治疗费用就能治愈。

而轻症责任把极早期恶性肿瘤或恶性病变包含进去之后,早期发现癌症也能获得赔偿,皆大欢喜。

轻症责任的要注意赔付次数和赔付比例,可能赔付1次也可能赔付多次。赔付比例通常在保额的20%-30%,还要注意是额外赔付还是提前赔付,前者不占用总保额,后者则要从总保额中扣除。

比如林女士给孩子买了一份50万的重疾险,含轻症责任(额外赔付20%基本保额),如果发生了轻症风险,按合同赔付10万元,如果以后再发生重疾理赔,则50万保额不受影响。

(3)身故责任

目前市场上针对儿童的寿险比较少,很多保险公司的重疾产品就增加了身故责任,相当于附加了寿险。

但是要注意,很多重疾险的身故责任仅仅是返还已交保费或赔偿保单现金价值,并不会赔付保额,所以身故责任意义不大。另外,保监会有规定对10岁以下未成年人的身故赔偿不能超过20万,10-18周岁的不能超过50万。

3.保费怎么定?

重疾险的保费和被保人年龄有很大关系,通常孩子的重疾险保费都在几百块到两三千,保费高低还和保额大小、保险类型(消费型or返还型)、保障期限(定期or终身)以及保障范围密切相关。

建议家庭年保费支出在家庭年收入的5%-15%,孩子的保费不超过家庭年收入的5%。

4.保费豁免

保费豁免分为投保人豁免和被保人豁免,前者就是当父母为投保人时,其中一人身故或全残,则保费豁免,避免了家庭变故导致无力承担后续保费的情况发生;后者就是被保人罹患轻症,则理赔后后续保费豁免。

由于轻症的治愈率比较高,保费豁免是非常实用的,也防止了后续承保压力大。

5.消费型还是返还型?

如果想要保额高、保费低的高杠杆率产品,我建议你选消费型产品,往往同样的保障范围下,消费型产品比返还型产品价位要低很多。以某公司少儿重疾险为例,0岁男孩、10万的保障额度来对比:

方案一:返还型重疾产品,每年需交保费1720元,连续缴费8年,共缴纳保费13760元,22岁时一次性返还保费的116.6%,即16044.16元。

方案二:消费型重疾产品,。每年交保费200元,连续缴费22年,共缴纳保费4400元。每年省下来1520元可用来购买银行理财产品,连续购买8年,按照年预期回报5%计算,22年后总收益26255.18元。

显然消费型产品更划算。

但是,对于目前保费预算充足,没有理财习惯的朋友,以防家庭发生变故,想要给孩子存一笔钱,等他成年后使用,那么可以考虑返还型重疾险,相当于“强制储蓄”。

6.保定期还是保终身?

通常重疾险越早买越便宜,保障期越长越好,省去了体检和年纪大不能续保的麻烦。但是,对于少儿重疾险来说,我更推荐短期和中长期,不推荐保终身。

一方面少儿常见重疾和成人有很多区别,手足口病、川崎病大人不会得,老年痴呆小孩子也不可能得,所以保终身并不合适,而且保费较高。

另一方面,保险产品更新换代快,相信20年后购买新的产品,选择空间会很多,而且保障会更完善。所以我建议选择20-30年的保障期,保到孩子成年即可,到时孩子有了一定的经济基础,可以自己选择更合适的产品。

有的少儿重疾产品对3岁以下的幼儿健康要求比较严格,比如早产的宝宝就会被排除在外,这种情况可以先买一年期的定期重疾产品,保费更便宜,保障范围差不多;等孩子3岁之后再买中长期产品即可。

7.等待期

等待期是指合同生效后的一段时间内,即使发生了保险事故,也不能获得保险赔偿。一般情况下,重疾险的等待期在30-180天。

对于一份几十年的保障来说,等待期是1个月还是6个月好像差别都不大。但是对于购买一年期产品的朋友来说,就要尽量选择等待期短的产品,才能尽快获得保障。一般续保时就不再有等待期了。

产品评测

一、儿童重疾险的种类

二、返还型保险产品分析

三、消费型保险产品分析

四、总结

一、儿童重疾险的种类

首先说明一下,儿童可以购买的重疾险包括两类:

1、儿童和成人均可以购买的重疾险产品,这类产品选购标准和成人重疾险是一样的。

这类产品保障责任齐全,保障病种也比较多,保险期间一般可保至终身,预算充足的家长可以直接一步到位购买充足。

2、仅支持投保未成人儿童,投保年龄一般18周岁以下的产品。

这类少儿重疾险产品保障相对简单,病种主要保障儿童多发的重大疾病,但通常保费也相对较低。预算不那么充足的家长,可以和成人重疾险组合购买。今天我们主要看看这一类产品。

少儿重疾险产品和成人重疾险类似,也分为返还型和消费型两种产品形态。

返还型少儿重疾险一般在18岁以后可以返还已交保费,作为孩子教育金或婚嫁金的补充,有一定的储蓄功能,保费相对较高;

消费型少儿重疾产品和成人消费型重疾产品类似,到期之后保险合同终止,不返还保费,保费相对较高。

二、返还型保险产品分析

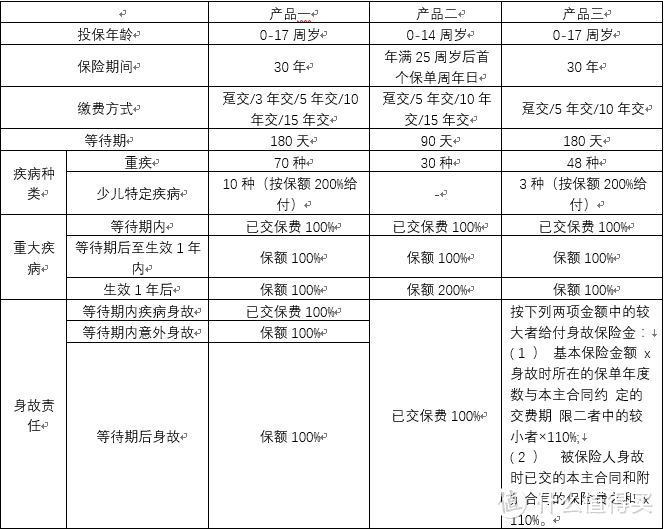

首先来看一下返还型产品,目前市场上热销的返还型重疾险产品,我们一起看一下:

从纯保障的角度,显然是产品一最强,不仅比其他两款产品多出了全残责任,而且从病种保障的角度,不仅保障病种数量最多,而且有十种特定双倍给付,其中保障意义较好的病种包括包括白血病、疾病或外伤所致智力障碍、严重幼年型类风湿性关节炎等。

另外产品一的返还比例也是最高的,达到保费的120%,产品三是大约110%,产品二是100%。

次优选择是产品三,虽然保障相比产品一略逊一筹,但是也有3种特定儿童重疾双倍赔付(包括白血病),返还比例也不错。关键是保费最便宜,杠杆率最高。

而相比之下产品二就显得比较中庸了,没有什么亮点。唯一的亮点是保险期间至25周岁,满期金领取年龄较早,而二十多岁至三十岁也基本是一生中重大疾病发病率最低的时期,这个年龄段满期金领取早更有意义。

另外提醒大家的一点就是,产品一的保费水平已经接近于成人重疾险产品同样年龄段的保费,虽然考虑到可以返还,还要不要用这个价格购买一款少儿重疾险,也是需要考虑的。

三、消费型保险产品分析

下面我们再来看一下消费型产品:

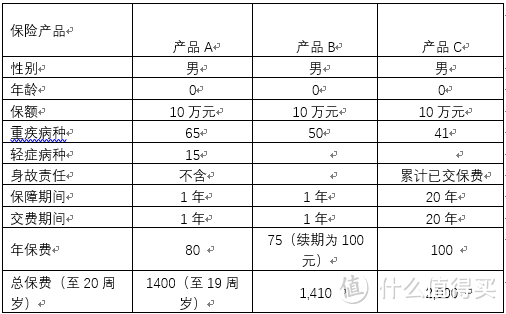

这里说明一下,产品C,虽然不是专属少儿重大疾病保险,但是因为这款产品支持保险期间为20年,所以未成年人也可以购买用于承保少儿重疾(包含42种大病,保障完全够用)。

从保障角度看,产品A显然是最好的,少儿重疾保到19周岁,总保费才1400元,竟然包含了65种重疾和15种轻症,保障相当不错了。

但是从杠杆率来看,性价比最高的其实是产品C,因为这款产品从次年开始保额上升到2倍,第3年开始上升到3倍!也就是说总保费是2000元,其实是30万元的保额!几乎和产品一1年的保费差不多了。

四、总结

所以我们的结论是,如果你希望在孩子还小的时候把家庭的预算留给爸爸妈妈购买保险(从收入替代的角度这样做完全必要),那么完全可以给孩子购买类似产品C这样的消费型保险。也许等孩子长大了家庭预算充足,那个时候也许产品也更加升级换代了,我们再从容的选择一款好的产品。

RobertJIN

校验提示文案

让爱随风而逝

校验提示文案

孖宝特供

校验提示文案

Cxiao

校验提示文案

逛到晕

校验提示文案

东方骄子

校验提示文案

安可王

校验提示文案

值友8744795435

校验提示文案

whiteboy55

校验提示文案

pieces5688

校验提示文案

RobertJIN

校验提示文案

pieces5688

校验提示文案

whiteboy55

校验提示文案

值友8744795435

校验提示文案

安可王

校验提示文案

东方骄子

校验提示文案

逛到晕

校验提示文案

Cxiao

校验提示文案

让爱随风而逝

校验提示文案

孖宝特供

校验提示文案