312

127

保险认知体系 篇二:第二课 | 意外险认知通识,还原意外险的真相(前篇)

2017-11-10 21:53:02

11点赞

110收藏

3评论

mark

mark

课程回顾

课程回顾

我们每个人都有「保险思维」,只是我们忘记罢了。不管是有形的,还是无形的,它都一直存在。只不过随着周遭环境的变化,人的认知被改变了,就像有的人成年后,丧失了童心。释放被占据太多的「带宽」,拾起你的「保险思维」。

「保险认知体系」基于基础的内容,无论你是小白,还是了解保险通识的,带你一起去探索!易经中有「简易、变易、不易」的概念,用到保险上也是如此,所以说有句老话说的好万变不离二宗嘛!

课程内容

认知意外险及主要目的

启蒙保险组合思维

「意外」这词在中文语境里,可以说是两种极端,开心,或者不幸,对于保险而言,从来就是不保险的。保险不能让意外不发生。反过来保险也不能阻止意外的发生,否则它也就没有意义了。对于这课的主题,意外险来说它的真正意义是什么呢?

海贼王司法岛篇

海贼王司法岛篇

能「活下去」,好好的活下去。这是意外险最大的意义。

那我们从一份档案开始。

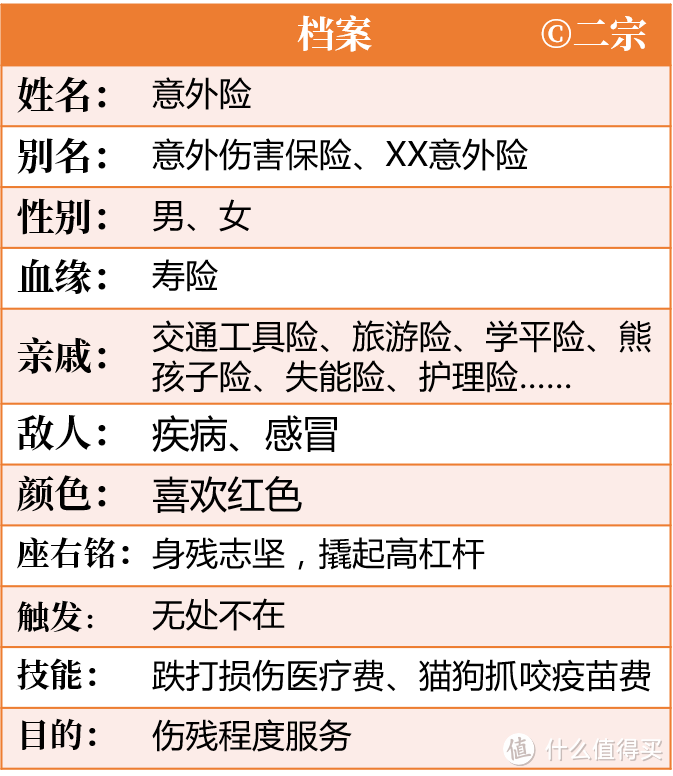

意外险档案

意外险档案

关于「意外险」的一切都从这份档案开始。游戏里,刚开始我们作为一个新手玩家,初始之地都是从新手村开始的,「意外险」就像是我们最初获取的装备一样。

①价格不贵 ②附加属性好 ③减免玩家额外损失。当然虚拟世界里挂了是能回到出生之地,现实可不会。

现实中的意外,无处不在,这里你自己脑补吧,用刀不小心划到手了;喝口水噎住了;孩子睡觉从床上摔下来;伸个懒腰骨折了;旋转椅压力阀射到菊花了;马路上的杀手;还有其它血淋淋事件。这许许多多的事,有的我们是能提前防范,根据过往生活经验,有的则不能。

所以,风险它一直存在,它一直具有这样的特性:

客观性:风险一直客观存在,你见,或者不见我,它就在那里,不悲不喜。

不确定性:何时、何地、损失多大不确定,你知,或者不知,它就在那里,不增不减。

不可预测:统计学的概率在那里,可惜你不一定在那里。你跟,或者不跟,它就在你身上,不舍不弃。

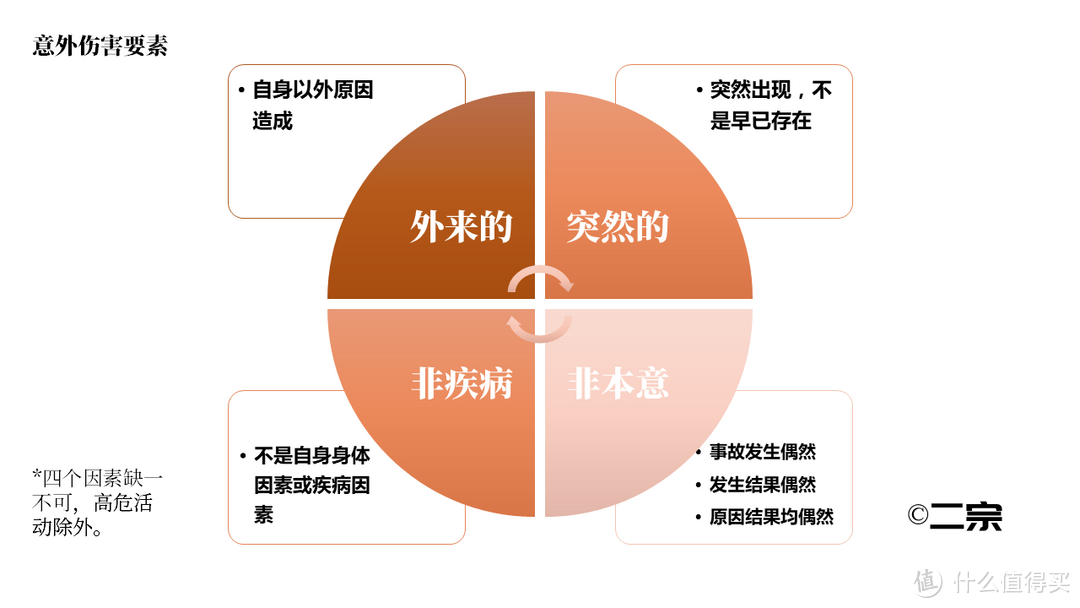

于是从人类的经济活动中意外险诞生了。什么是意外?规范化的定义是如下四点。

意外险的定义

有的书上是三个条件,有的书上是四个条件。一般非疾病的总是忽略,记得小时候,学校里买的学平险,感冒发烧有的家长都觉得能报销,当得知不能报的时候,觉得保险是骗人的,相反孩子调皮捣蛋骨折了去医院治疗,却又忘记报销,所以非疾病的,这一点很重要。

当你达成这四个条件,恭喜你!呸,瞧我的嘴,你触发了意外险的使用权限了,说来也是,保险本身就是用来买倒霉的,基于这点,加上中国文化的关系,所以保险在中国人的认知范围里属于小众了,谁会买个倒霉。但有的又矛盾,古代帝王生前就给自己修好了墓穴,是为了死后的保障,这是不是事先上好「保险」呢!

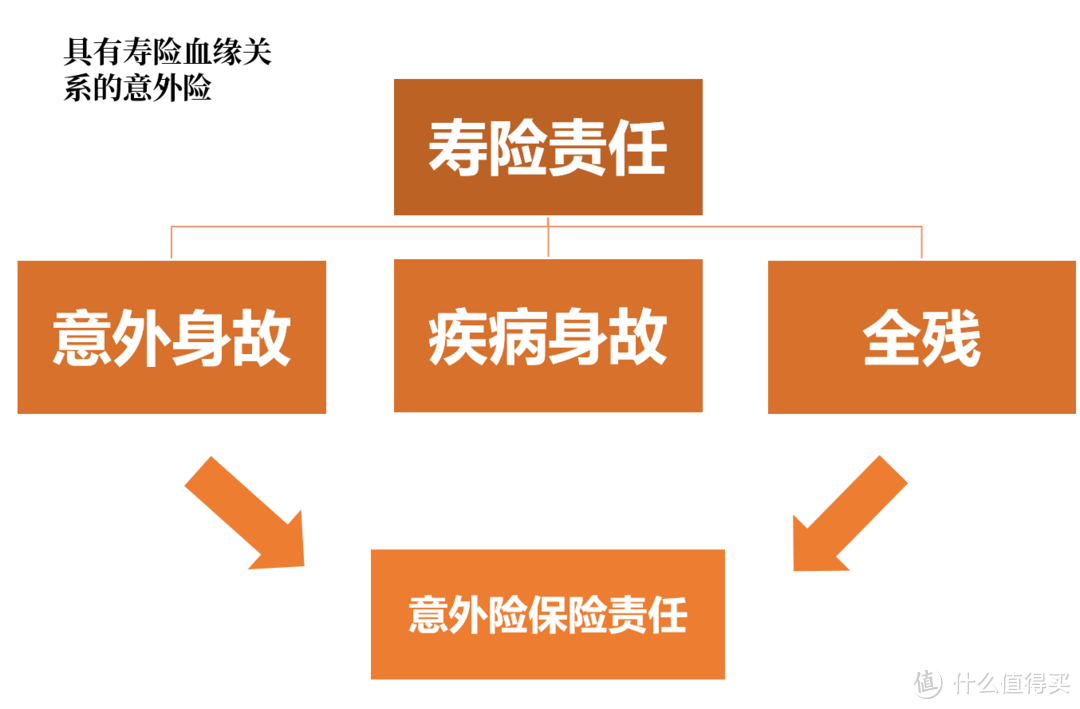

回到意外险的档案中,我们看到了它和寿险具有血缘关系,等等如果你是小白,还不一定了解寿险,没关系,我这里是抛砖引玉,开始让你有意识的树立起「保险组合」的思维,随着课程的推进,你就开始知道组合保险是什么意思了,这也就是为什么我叫这门课「保险认知体系」。

源于寿险一脉的意外险

与寿险有血缘关系的意外险

你会和你父母有许多相似点,可能存在某些行为的相似,思维模式的相似,但你有你的独特性,意外险也是如此的。意外遇上意外险,它给你的是现在的保障,寿险则是你身故之后的事了。

为什么这么说呢?答案在「全残」里。

保险有「先保活,再保死」的理念,用寿险传递爱与责任,先把自己身前的事处理好,在传播爱与责任咯!

寿险能触发所有的身故,意外险只有意外身故,但是对一些无法避免的意外,除了意外医疗之外,可能就是伤残了,我们说好死不如赖活,意外没造成身故,却留下了意外伤残,你说你不活了吗?「告诉我,你还想好好的活下去」。就像开头说的那样!

如果真的伤残了,意外险的医疗额度就是远远不够的,可以用医疗险来代替,关于医疗险,这里挖个坑,后面讲。但是伤残的给付,只有意外险能做到。

意外险保障内容

注意这里有个问题,聪明的你可能在没看到那张表之前,你就会问伤残怎么鉴定呢?

问的好,这里有规定的:

关于人身保险伤残程度与保险金给付比例有关事项的通知 保监发〔2013〕46号

保险条款中约定的伤残程度评定标准为行业标准的,条款内容应包含该评定标准全文,并注明“行业标准”字样。

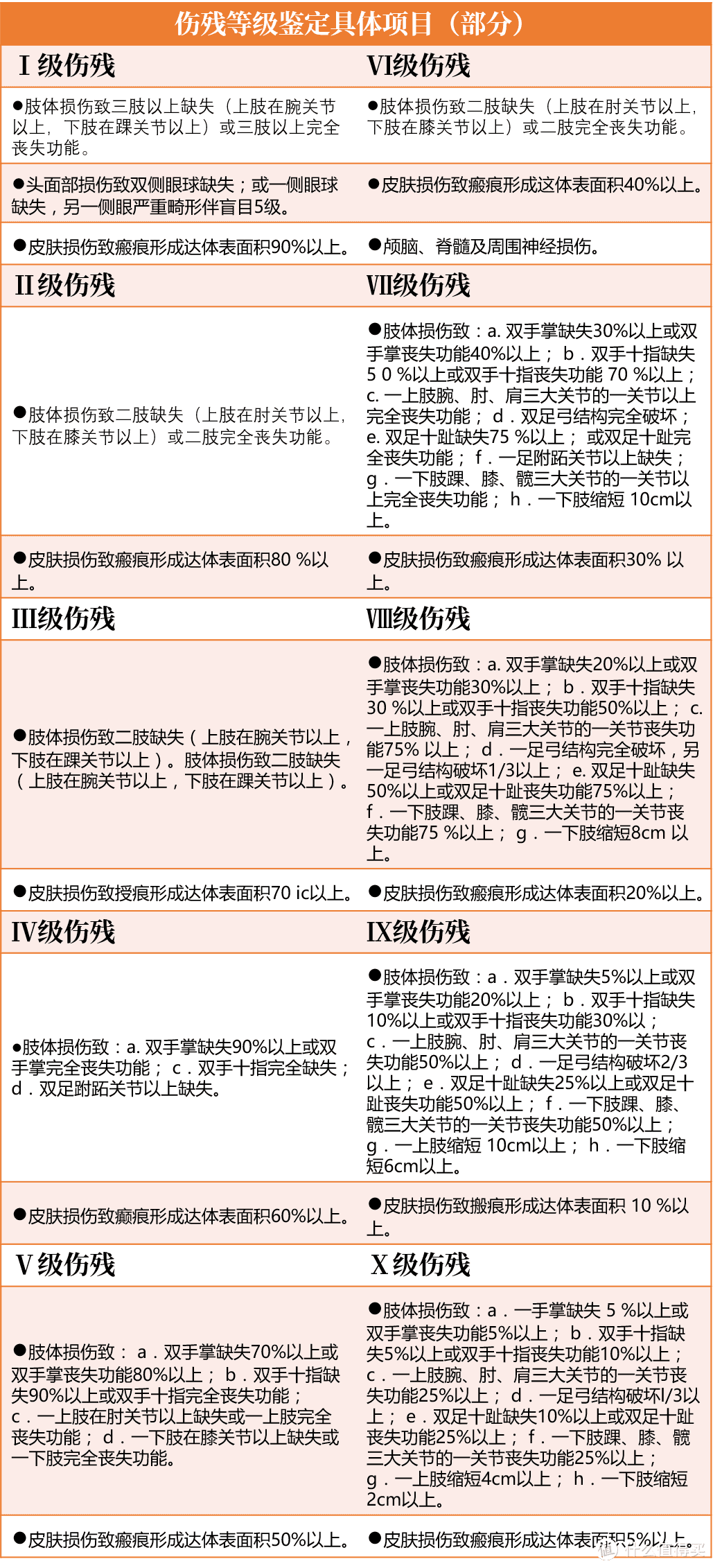

关于伤残程度制定了行业标准,这个标准是保险行业协会联合中国法医学会发布的《人身保险伤残评定标准》。

部分伤残等级鉴定具体项目

这份标准,将伤残等级划分为十个等级,数字从高到低,伤残程度依次递减。

所以赔付金额如上图50万演示的为例。

只赔全残

如果你遇到以上的情况,那就有点遗憾了!

之前我接受了一个人的咨询,他给我看了他购买了一份如下的意外险,问我怎样?我没有告诉他,你呀上当了,我给他讲了讲保险,讲了讲意外险,因为现在的我,明白一个道理:存在即合理。比告诉他你被人坑了吧,你傻了吧,买这种。类似这样的话要好,让他明白这是不是他自己的需求更重要。

全残意外险

当你看到这份保险,你可能会笑。而我觉得,它是被寿险欺压怕了,没了自己的独特性了吧。换个角度想也挺好,你说呢!这样你才有自己的判断。

那么有一个问题,我们平时会看到一些号称数百万甚至千万保额的意外险究竟是怎么回事呢?

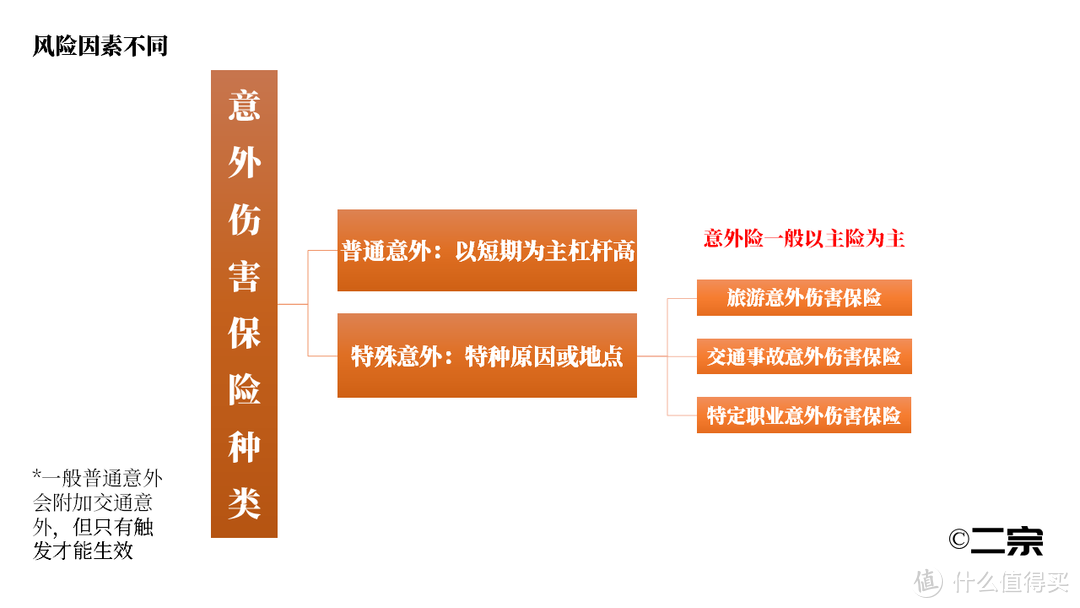

那是特定意外险,在某些特定状态下触发的,常见的如交通工具险,你在乘坐交通工具时发生的意外才能达到他的条件,买了这些的意外险的旁友,你们把发生意外的场景给框定住了,比如你坐在车上,发生意外被甩了出来,有开玩笑的人说,你爬也要爬回去,否则不赔。所以在意外险这章,我会为大家做一个梳理和总结。

意外伤害保险种类

所以,你购买意外险的时候优先考虑普通意外,以主险为主,然后再根据场景,频率高的叠加,比如坐车次数多,叠加交通意外的,想外出旅游了,叠加一份旅游险。如果颠倒过来购买通常得不偿失。

关于意外险,我以前以为是一个简单的产品,后来发现市场上意外险的形态很多,所以意外险这部分会有很多内容,接下来带你了解带有猝死责任的意外险和爸妈的选择学平险。

保险认知体系 篇一:第一课 | 什么是保险?行为经济学下的「保险」

刀皇

校验提示文案

li8158005

校验提示文案

li8158005

校验提示文案

刀皇

校验提示文案