233

135

中产阶级家庭如何摆脱“中惨”命运?拒绝投机,由进攻转向防守的资产配置,也能跑赢通胀

2018-07-23 20:15:00

162点赞

1526收藏

112评论

友情提示:这是一篇和赚大钱没关系的文章。

自媒体很喜欢两个类型,一种是拼了命鼓吹努力实现财富自由的“鸡汤”,另一种则是夸大贫富差距打击年轻人生活积极性的“毒鸡汤”。其实往城市里面一看,财富自由和一贫如洗都和我们离得很远,多的是三口之家比上不足比下有余的生活,笼统来说就是中产。

但千万别自以为是“中产阶级”就沾沾自喜,我一直都跟朋友说:50万家庭年收入很多吗?税后到手也就38万,去掉18万房贷,还剩20万。小孩上个私立学校、学学钢琴什么的,10万就去掉了,可能还不够。夫妻两人一年可自己支配的也就10万左右,平均到每个月每个人也就4000多。

所谓的中产阶级家庭,在安安稳稳的社会背景下,没有金融危机、没有失业、没有重疾侵袭,也许生活质量还不错,但只要赶上其中一样,生活质量必然坐上跳楼机,沦为“中惨”。随着年龄增长,我个人对于家庭资产的配置,越来越倾向从进攻转变为防守。

世界上最不缺的就是“股神”,晒单时候恨不得100倍收益给大家看。实际上呢?赚一次不够长远赔的,更别说权益投资在各种危机中的流动性问题了。说到这里,为了有各路“股神”在评论里跟我抬杠,我先插一句,要跟我讨论权益投资能不能抵御风险的,我不回应的,谢谢。

用文华拉了一下,我在期货市场的成功率大概是70%,哪怕只是薅盘口羊毛,小钱还是能赚到的。但我觉得投机太累了,业余做的话别说我这种资质平平的小虾米觉得累,大佬们也都觉得做投机伤神又伤身(有色金属凌晨1点收盘)。

在基本放弃期货投机之后,我现在的大体思路就是跑赢通胀,抵御风险。投资理念是一个很容易“吵架”的事情,人生每个阶段都还会有不同观点。这篇我只简单讲讲我现在的观点,如果有用最好,觉得没用的,也不用跟我吵架,再次谢谢。

总体配置:偏固收为主,小仓位权益投资博取超额收益

按照我现在的思路,金融资产能跑7%-10%的收益率就不错了(比爆雷的P2P要低不少)。但真要完成这个数字,其实也不简单,关键是低风险资产收益率不会太高。

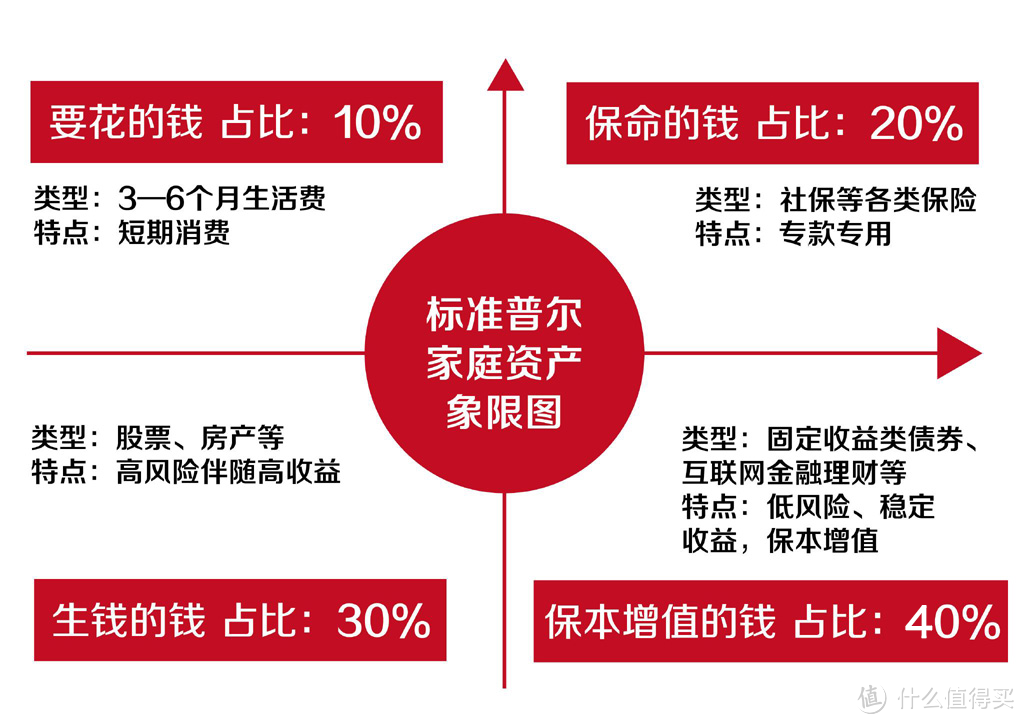

标普象限图在国内会“失真”

标普象限图在国内会“失真”

很多人知道上面这张标普家庭资产象限图,大妈也有文章介绍。不过我感觉标普的方式太过全局,尤其把不动产算进来对于大部分只有一套房的家庭来说意义不大,而且中国的房价会导致比重失真。我倾向于把日常花销和不动产扣除,只考虑可以中长期配置的理财资金。

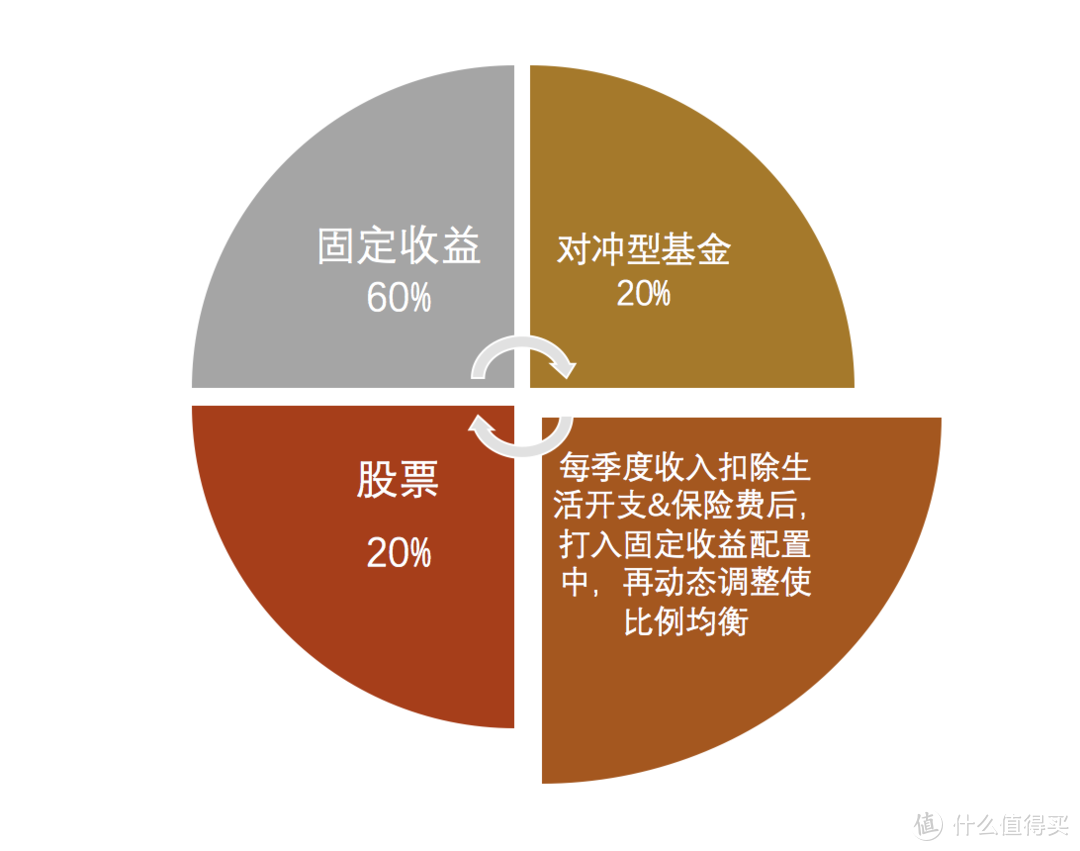

我现在的大概配置是60%偏固定收益+40%权益投资。40%权益投资中的一半是中低风险的对冲型基金,另一半是股票多头配置,也就是说实际上博取超额收益的“仓位”也就20%左右。

我的资产配置图

我的资产配置图

固定收益类:重视底层资产

分项来说,首先是偏固定收益的配置,传统主要出路无非是银行系理财产品、货币基金、蚂蚁京东代销的理财产品、P2P。这4类产品简化起来说,底层资产都是“债”。

1. 货币基金持有的债券最透明,以国债、国开、同业存单、优质地方/城投债、优质公司债等为主,以华夏沃利为例:

华夏沃利拿了较多的同业存单

华夏沃利拿了较多的同业存单

2. 蚂蚁京东代销的理财产品、银行理财产品的底层资产也比较透明。不过近年来银行理财也出过不少幺蛾子,银行有责任,投资者也有责任,买之前不看产品资料的人大有人在。

3. P2P的持有的债务关系基本属于说不清的状况。很多P2P你的钱放进去根本不知道底层资产是什么,或者说你根本不知道有没有底层资产。这也就是为什么钱宝等公司爆雷的原因,原本每一笔出借人的钱都应该对应到一笔债务,但P2P公司的老板直接把钱卷走了,整个过程不透明,也缺乏约束。

既然是把自己大部分资产都放在固收里了,安全是第一位的。P2P我不会一棍子打死。回到小标题说的,无论买货币基金、银行系/蚂蚁京东代销理财产品或者其他产品都一定要擦亮眼睛,看一看产品资料,知道底层资产是什么。在国家打破刚性兑付的情况下,买错了一款产品,哪怕机构有钱可以全额赔付一款失败的产品,新规也是不允许兜底的。

在之前的一篇文章里,我介绍了一些流动性好的固收产品。这些固收产品我自己也有配置,不过支付宝的那几款都限购了,单笔1万还要抢,我最早买的时候敞开供应……

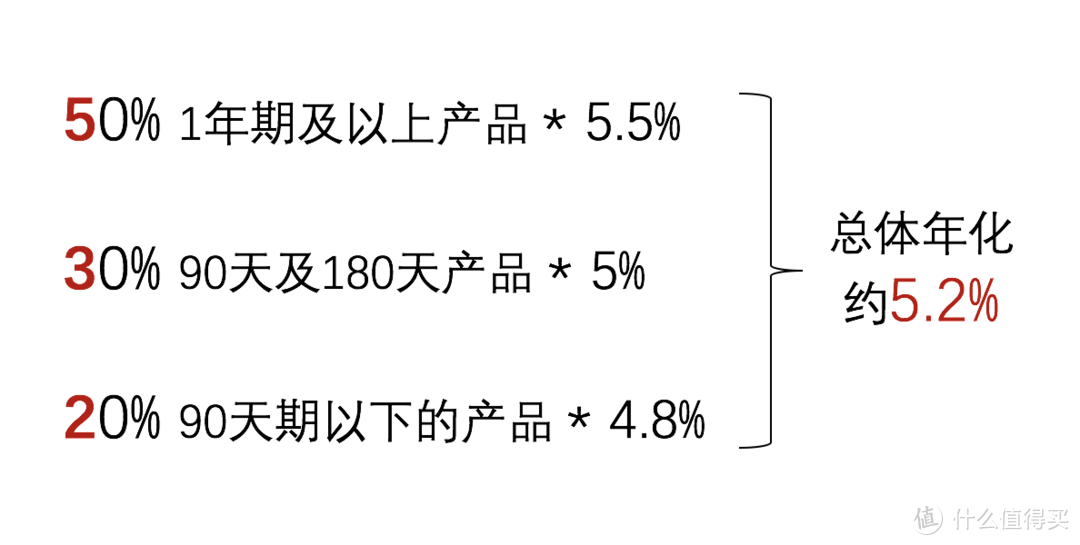

我要再强调一次的是,固收产品期限越长,收益率越高,这是用收益来弥补流动性的缺失。除非你能保证,在产品持有期中,不会需要用到大钱,否则就不要为了高收益,全数购买1年期以上的产品。我建议可以用5-3-2配置:50%的1年期及以上;30%的90天及180天期;20%的90天期以下。

按照目前优质底层资产产品的收益率,以上配置一般来说可以达到整体年化5.2%的收益率。既保证了跑赢通胀,也保证了资产的高流动性。

权益投资 (1):对冲型基金平滑收益曲线

市面上大多数的基金是股票多头策略,没有避险手段,净值涨跌看市场环境。从根本原因上来说,基金类型中的股票型始终接近满仓,偏股型混合基金不能低于50%的仓位,也就是说股票多头策略在下跌时也不能空仓。而对冲型的基金,通过股指空头头寸,能够抵抗下跌风险。我个人配的基金是比较少的,但对冲型基金甚至是有打算加大配置的。

某对冲型基金近半年收益曲线

某对冲型基金近半年收益曲线

上图是我随便找的一款对冲型基金,在沪深300近半年单边下跌的情况下,该基金还能赚取2.41%的收益。你可以说对冲型基金赚钱能力一般般,但它的收益曲线非常平滑,单边下跌市场还能赚钱。总的来说,在市场环境不是太极端的情况下,对冲策略可以获得比固定收益略高一些的回报。好的对冲型基金经理能让年化回报率达到9%或更高。

在整个配置中持有对冲型基金,是充分考虑风险收益比之后,我认为它可以小的风险去赚股票市场可能带来的大收益。不过要注意的是,对冲型的基金归根到底是防守中赚点钱的产品,基于对市场大环境的担忧才去多配。真正的大牛市中,对冲型基金很难赚钱,如果指数开始大涨,就可及时赎回换成股票多头策略的基金。

权益投资 (2):价值投资,就算亏时间也不亏钱

在A股市场,“价值投资”是很容易被人误解的一个词。我想说的是,盯着上证50买不叫价值投资,尤其是非要追高买茅台、买格力的不叫价值投资。

曾经的上海机场(600009.SH),它的市值(当时20多元/股)比不过上海一个中端小区的房产市值,这是极端不合理的。对于价值投资者说,应当优先考虑这样的价值远远低于市值的股票。这当中需要一些估值分析的方法和工具,相对来说比较专业,一本书都未必写得完,我不打算详尽展开。

对于普通散户来说,比较简单的分析工具就是PE估值,包括行业板块PE,个股历史PE等都可作为参考。如果有Wind等专业客户端的话,这些数据都很容易查到,如果只有同花顺这样的客户端,PE历史就比较难差,但可以通过新浪财经的绘图工具来查:

历史PE图 http://biz.finance.sina.com.cn/company/compare/img_syl_compare.php?stock_code=股票代码

历史PB图 http://biz.finance.sina.com.cn/company/compare/img_sjl_compare.php?stock_code=股票代码

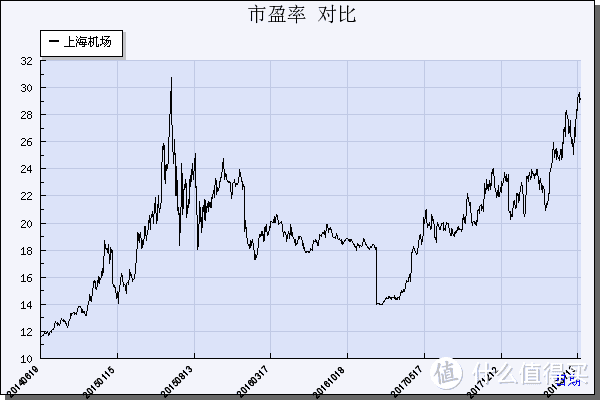

例如,上海机场的历史PE走势就是把“股票代码”处换成600009,得到的走势图如下:

上海机场在2017年1月进入历史低估区域

上海机场在2017年1月进入历史低估区域

2017年进入低PE区域之后,看看股价走势如何?

虽然没有立即开始疯狂的上涨,但此时买入上海机场最多是输时间不输钱,待到估值修复就是抛出兑现盈利的好时机。当然,上海机场是一个比较特殊的个例,从20多一路涨到60多。

其实对于很多蓝筹股都是这样,破净或者进入历史低PE区间,买入很难被套牢,即便套住,回撤幅度也非常有限。如果把超额收益目标定在20%-30%,埋伏一个低估版块/个股,靠一个版块/个股的涨幅来完成是完全可能的。我现在基本很少看盘了,安心持有2-3支低估股票的组合。普通人使用价值投资不一定能像巴菲特一样赚大钱,但在省时省力也不影响本职工作的情况下赚钱是大概率事件。

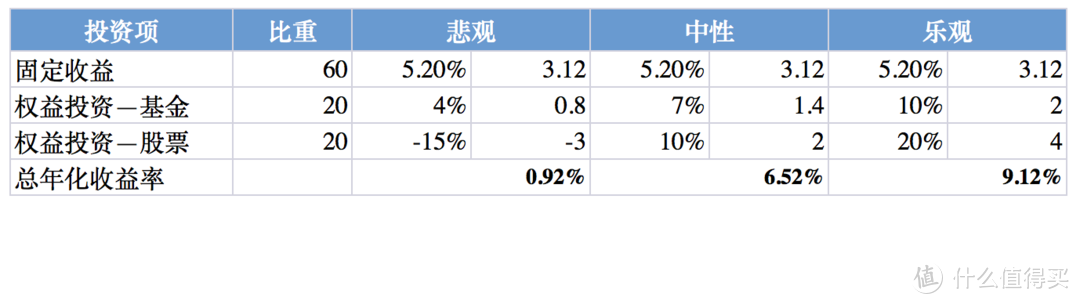

总体收益估测

经过以上的3个分项的投资,分情况对总体收益估测一下:

60%的固收投资得到5.2%的回报;

20%的权益投资悲观情况下获得4%的回报,中性情况下获得7%的回报,乐观情况下获得10%的回报;

20%的权益投资悲观情况下获得-15%的回报,中性情况下获得10%的回报,乐观情况下获得20%的回报。

即便在悲观情况,股市亏损15%的条件下,总收益依然为正

即便在悲观情况,股市亏损15%的条件下,总收益依然为正

在本身配置相对保守、安全的情况下,权益投资的收益大概率会中性和乐观之间,比较接近我预设的7%-10%的总体收益率目标。

保险保障:抗风险第一,理财第二

以上说的是我的理财账户如何配置,抗的是金融风险,不会因为“股灾”“P2P爆雷”等危机事件损失自己的投资本金。但我们一生还有许多意外事件,比如最近大火的《我不是药神》,就让很多人看到疾病如何拖垮一个家庭。大妈上有很多系统介绍保险的文章,可以参考,我这里只说说我现在的做法。

首先,我选择了储蓄型的重疾险。因为储蓄型产品没有续保的问题;消费型的重疾和医疗险,出了一些小病,续保时也有可能被拒保。储蓄型的保险除了保障之外,也可以当成留给子女的理财产品,而且即便未来遗产税出台,保单赔付也大概率不被纳入遗产税范畴。

其次,买保险不是为了收益率,保险的目的是不让家庭因病致贫。很多人会说保险的收益率很低,如果考虑现金价值的话,确实如此,但买保险首要还是看保险覆盖风险的能力,合同规定的重疾/轻疾有多少种。

我目前为我们两夫妻购买的是一款为企业客户定制的重疾险,价格比市面上直接面向个人客户的重疾险便宜,但也有缺点,就是无法“夫妻互保”。考虑到这一份保额并不太大,未来还会追加购买一份可以夫妻互保的保险。

所谓“夫妻互保”指,夫妻双方要互相作为对方的投保人,其次投保时都要附加投保人保费豁免。有了投保人保费豁免,在保险合同规定,投保人因为某些特定情况身故、重疾、轻症等,由保险公司获准,同意投保人可以不再缴未交保费视后期未交保费已交,保险合同仍然有效。

【案例说明】陈先生,38岁。为35岁太太李女士购买了保险公司重大疾病保障计划,并附加了投保人豁免。李女士每年缴纳保费2万元,缴费20年。可不幸到了第6年,陈先生出险了,患有合同签订中的重大疾病,那么,陈先生为太太购买的重大疾病保障计划剩下的那14年(14年*2万=28万元)可以豁免(免交),保单不受影响,则继续有效。

从保险保障构筑的角度来说,应当先为经济收入较高的青壮年购买保险。不过要考虑一个现实问题是,现在很多家庭都是独生子女供养4个老人,我们当然不希望老人有意外,然而一旦有一些状况出现,负担就很大,不知道多少人还记得之前的10万+热文《流感下的北京中年》。真正抵御风险,还必须考虑到保险没有覆盖到的地方。由于老年人的保险非常贵,我还没有想好这部分保险保障应该如何去做,暂时对我来说也是空白。

通过以上的资产配置构建,我不敢立什么flag,但至少我的风险敞口已经做了一部分的管理,余下的部分我还在继续考虑如何去做好管理。如果有什么疑问,欢迎在评论区交流切磋。

liangZhang

校验提示文案

荒野猎人

校验提示文案

xiaochen3216

校验提示文案

五大

校验提示文案

燃梦岁月

校验提示文案

来一波大的

校验提示文案

zorro990732

校验提示文案

MoreTV2014

校验提示文案

max629

校验提示文案

CheoneWang

校验提示文案

气质小清新

校验提示文案

funzhe

校验提示文案

光哥都失守了

校验提示文案

金融整顿成危机

是跑路吗?

这种大环境你投什么都没用,换成黄金挖洞埋起来都没用。

校验提示文案

九月羽衣

校验提示文案

风吹稻花香两岸

校验提示文案

追飞机的人

校验提示文案

值友3273365655

校验提示文案

鹏鹏鸟no1

校验提示文案

铃火

校验提示文案

荒野猎人

校验提示文案

值友3273365655

校验提示文案

waterstar

校验提示文案

pzyd

校验提示文案

细腻的彪悍

校验提示文案

[已注销]

校验提示文案

Cooper_Wang

校验提示文案

max629

校验提示文案

裤二袋

校验提示文案

zorro990732

校验提示文案

sonnor

校验提示文案

tcc520

校验提示文案

bluesky_5771

校验提示文案

pzyd

校验提示文案

yinu

校验提示文案

不听流行的人

校验提示文案

风中123追风

校验提示文案

东强张

校验提示文案

曾经的oncemore

校验提示文案

邢翰韧

校验提示文案