232

134

科普【成年人怎么买保险】 篇一:成年人的意外险怎么选

2018-01-19 16:36:53

10点赞

47收藏

0评论

拾保导读+

明天永远是未知的,面对未知的风险,不能心存侥幸,因为,造成的伤害可能是个人和家庭所不能承受的。

/1 工地被埋【意外死亡】

2013年美国德州某个工地,施工方需要挖坑,坑挖好了。但有一些细节需要处理,现场的一位工作人员就自行下去查看。就在这时,因为卡车司机需要装沙回填,以为坑里没人,直接将满载3吨的沙子直接倒入,造成工作人员当场死亡。

旁边的同事也不知道他下去。

被挖出的时候已经断气了,抛下了家里2个未满5岁的女儿和父母。

/2 火锅店意外【意外伤残】

2014年,浙江某火锅店两名大学生相约吃火锅,食用的过程中,觉得火势有点小,就叫来服务员添加酒精,不幸在这个时候发生了。

服务员的错误操作,导致女大学生全身着火,经诊断,烧伤面积80%,四肢、头和面部都是深三度,即使康复,外貌会变得让人难以接受。

从两个完全料想不到的意外伤害了解到,发生意外伤害事件不是求神拜佛就可以庇佑的了。重大的意外伤害事件甚至可以直接击垮一个小康家庭,千万不可忽视。既然意外无法预防,只有在意外来临时,把损失降到最小。目前最经济最直接有效的方式就是购买买意外险,几百上千保费可以换来上百万的保障,是所有保险里面杠杆最大的。为此,我想和大家一起来探讨意外险。

一、意外伤害的定义

二、意外险可以保什么和给予哪些赔偿?

三、成人买意外险要关注哪些内容?

【一】意外伤害的定义

意外伤害从字面理解,好像可以简单理解为突然发生的伤害就是意外伤害。其实这并不全面,在意外伤害保险定义里,只有完全符合:外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。缺一不可,这才属于意外伤害保险的保险责任。例如:猝死是一种常见的意外事件,但在众多意外险当中,都被列为除外责任。因为发生猝死的人,其身体都潜伏着内在的疾病要因,是长期以来作息不规律,积累已久导致的。

【二】意外险能保什么和给予哪些赔偿

2.1)被保险人因意外伤害导致身故或者全残时,可获得意外险保额100%赔偿。

2.2)被保险人因意外伤害导致肢体残疾时,会根据伤残鉴定按比例获得保险金赔偿。按1~10级赔付。10级为最低。

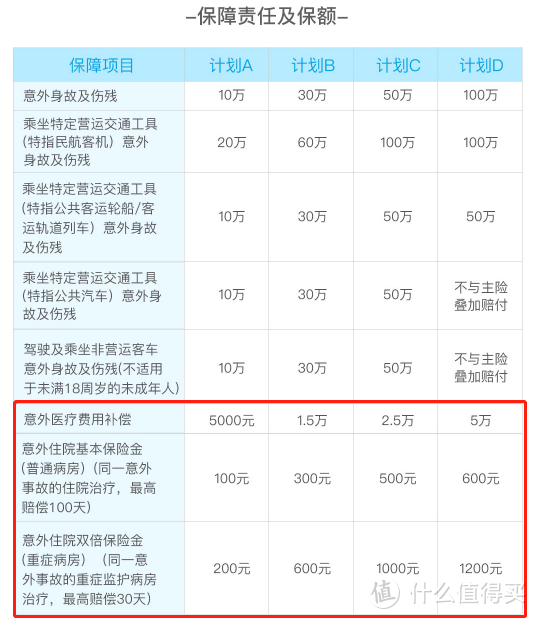

2.3)被保险人因意外伤害导致身体受到损伤需要进行就医或住院时。可根据意外医疗保额和意外住院津贴进行报销和给付。看下图红框所示会比较明了。

比如:买了一份意外险计划D,里面有5万块的意外医疗。某人某天被大型犬只咬伤,需要到医院打疫苗和住1个星期的院(普通病房)。总共花了32000元。他花费的这32000元可以全额找保险公司报销。其次住了7天普通病房,还可以额外得到保险公司赔偿的600*7=4200元。

综上,选择意外险的时候,意外身故保额和意外伤残保额是最重要的选择因素,因为这两种情况都是永久不可逆的,造成的经济损失要比普通意外医疗费用高得多。所以买意外险先看意外险保额够不够,再看意外医疗保额有多少。两者之间应有所侧重。

三、成人买意外险有哪些核心关注要素

3.1)意外险保额:保额大小直接决定能否真正解决风险,这也是所有保险产品最最重要的选购指标。意外险的赔偿不完全直接赔保额,只有身故或者全残才能达到全额给付。如果是伤残的话,要根据最新2014版《人身保险伤残评定标准》对伤残项目和程度进行评级才能确定保险金额,10%~100%按比例赔付。10级伤残为最低,赔10%,1级最高,赔100%。

成人购买意外险建议保额最低100万起,或者和寿险保额一致。保额过低,达不到转移风险的目的。

比如,常见的机床事故,操作失误导致手掌被压,最终手掌截肢。这样的伤害在《人身保险伤残评定标准》里面被定义为6级伤残,假如意外险30万保额的话,赔15万(赔50%)。这种永久不可逆的伤害,不单单工作难以为继,还要家庭承担更多的财务支出。显然30万的意外险保额是不够的。

还有,不要太过于在意,意外险保费能不能返还。现在保险电销渠道出现一些能返还保费的意外险。产品大概形态是缴费10年,保30年,到期后返还所交保费的120~130%。这类产品不用看,也知道费用比较高。但产品最大的缺点在于,它不保一般伤残,只保身故和全残。很多人买的时候以为这种产品只要发生意外伤害就有的赔,真正发生的时候赔不了。

3.2)职业限制:意外险不同于健康险,它没有等待期,保险公司承担的风险大,所以对职业比较敏感,一般综合意外险只承保1-3类职业。

1类职业:机关内勤人员、企事业单位负责人、私营企业主(不亲自作业)、企事业单位部门经理主管。

2类职业:机关外勤人员、行李搬运工人、外勤/摄影记者、推销员、外科医师、兽医、厨师等。

3类职业:工商税务城管人员、果农、木制家俱制造工人、金属家俱修理工、手工木工、小型客货两用车司机、铁路机车贺驶员、建筑公司测量员等。

有些职业甚至是拒保的。如沿海作业渔民、伐木工人、海洋测绘人员(海上作业)、直升机飞行员、消防队队员、飞行教官、飞行训练学员、机上服务员等。

高危运动拒保:跳伞教练、跳伞人员、潜水教练、潜水人员、跆拳道人员、电力高压电工程设施人员、防暴警察、缉毒警察等。这两类职业,只能找保特定工种的意外险,所以投保时要清晰自己的职业是否属于保障范围。

3.3) 是否包含意外医疗:意外医疗能转移部分意外伤害医疗费用,比如摔伤手去医院包扎产生的检查费、挂号费、药费、医疗设备费等,这些费用都可以在意外医疗这块获得报销。还要关注一点,意外医疗能否报销社保外用药,社保外用药的费用高,而且使用范围广。所以尽量选择能报销社保内外用药的。

3.4)续保问题:目前市场上有长期意外险(一般附加在长期重疾或终身寿险上)和1年期意外险。1年期的意外险性价比会比长期意外险高,不过也要注意能否自动续保。如果不能请谨慎选择,因为很容易会忘记缴费而出现断保。

3.5)地域限制:部分意外险会特别注明,不承保某些地区的所有医疗机构,比如北京平谷区。买的时候注意

个人建议:

买意外险,把意外险保额、意外医疗保额与能否报销社保内外用药和乘坐公共交通工具发生意外伤害与身故能不能额外赔付作为首要选购指标。还有重要的一点:在买了意外险之后,如果职业发生变动,一定要主动与保险公司联系变更职业。不然发生事故,保险公司是可以以这个理由作为拒赔的依据。