232

134

科普【成年人怎么买保险】 篇三:成人的医疗险怎么选

2018-01-12 18:06:40

31点赞

265收藏

27评论

导读

重大疾病危害大,街坊们都知道的事,所以重大疾病保险卖得很火。更有保险业务员断言“如果只能买一种保险,就买重大疾病保险”。这样的言论有点误导人了。

/1

前段时间朋友圈被“认真的赵**”刷屏,一个有文化素养,为人老实的年轻人。父亲被老赖开车撞成重伤,纵使法律站在赵**这边,也敌不过老赖那厚颜无耻的嘴脸,本该支付给受害人80多万的赔款,直至被害人离世也没有到位。本应幸福的家庭就这样被碾碎了。面对不公,赵**为自己发声,在微博发表了文章。网络媒体也报道了其事例。

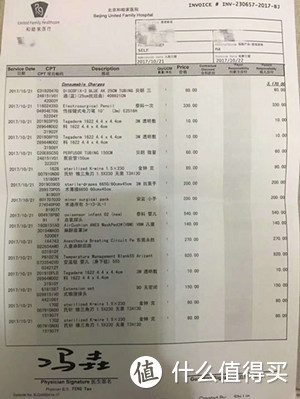

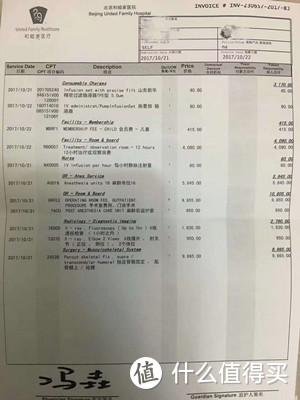

在我们在替赵**感到忿忿不平的同时,忽略了其父亲治疗时所花费的巨额费用。其父亲2015年10月受伤入院,严重颅脑外伤,马上进行紧急手术,经历两天的手术抢救,算是暂时从鬼门关拉回来了,可情况依然严峻,需要进ICU。

同年12月,其父颅压过高,生命垂危,需要再次进行手术,并且要更先进的医疗技术才能开展,于是去北京协和。再次入住ICU。

次年4月,颅压过低,脑疝,准备第四次手术。反反复复的太折磨人了。

当我们关注其父亲历经多次手术的痛苦时,忘却了ICU病房的高额费用,最低1万/天甚至更高,而且呆ICU的时间长达数月,所产生的医疗费,这个数字得有多大?而且其父亲自入院起,一直处于昏迷,也就是植物人状态。

如果买了重大疾病保险能马上理赔吗?重大疾病保险宣称的“确诊即理赔”确实如此吗?带着疑问去看看某重大疾病保险条款里对于“植物人状态的疾病定义”

持续30天方可申请理赔。这几个字就是理赔依据,法理不近乎人情,足足30天,要知道30天的ICU病房花掉多少钱吗?这些钱,单靠重疾险能【及时】解决?

/2

2017年2月11日,某儿童在小区骑自行车玩耍的时候意外导致骨折,随后前往医院就医。(图片经当事人同意)

骨折是很常见的意外伤害。但千万别小看这常见的意外,装钢板加上检查医疗费,花费将近4万。这种事故,重疾险能赔吗?答案是,不能。

重疾险与医疗险的区别

看了案例,有没有突然觉得重疾险没用,这不赔那不赔的。如果把重疾险只当作转移医疗费用的话,那你会很失望。首先,得了解重疾险和医疗险的保险责任。

重疾险的保险责任,需要发生符合合同约定的事故,才算重大疾病。比如前面所说的植物人状态要持续30天;或者是罹患恶性肿瘤。从这些可以看出,重大疾病险保的是危及生命的疾病。

而医疗险的保险责任相比之下要宽泛很多。无论是意外伤害或者是疾病所造成的门诊就医或住院就医,均能获得理赔。比如感冒发烧去看个门诊;比如身体不适,要住院做个手术,这些情况,在医院就医产生的合理费用,医疗险都能给予报销补偿。所以,单纯解决医疗费用问题的保险是医疗险。

对此,以个人粗略见解,假如只选一种保险,我会选医疗险,起码,它的适用范围更广。

了解了医疗险和重疾险的差异。也来了解一下医疗险基础知识吧~

一、医疗保险有哪些类型产品及适合人群

二、医疗险需要关注哪些核心要素

三、如果成人买,有什么适合的产品

【一】医疗保险有哪些类型产品及适合人群

1)基础医疗保险:保额一般1~3万,报销医院限公立二级以上普通部,只报社保内用药(特点:便宜。适合:额,保额低不建议买)

2)中端医疗保险:保额20~200万,0~2万免赔,报销医院公立二级以上普通部和特需部(部分拓展至国际部),部分产品有直付功能。社保内外用药皆可报销,可附加门诊、牙科、眼科保险责任(特点:可自由选择免赔额,赔付比例高,保额尚可,还能去特需部。适合:中等收入对医疗条件有要求人群)

3)1万免赔的百万医疗:保额100~300万,报销医院限公立二级以上普通部,社保内外用药可报。只有住院责任。(特点,解决重大意外伤害或者重大疾病住院,适合:有社保或者公司团体险,只考虑解决重大风险人群)

4)高端医疗保险:保额300万~无限,报销医院可选中国大陆或者全球普通部、特需部、国际部、昂贵医院。有直付功能。社保内外用药可报,可附加门诊,牙科、眼科、孕产、体检。(特点:预约制,专人服务,就医流畅医院环境好。适合:收入高,对医疗体验要求高的人群)

【二】医疗险需要关注哪些核心要素

以优先级别排列:

1)保额:保额高低,直接决定能否真正解决风险,建议最低50万起

2)是否限社保用药:如果不能报销社保外用药,即使1000万的保额,作用也不大。

3)赔付方式:属于事后报销还是直付。事后报销是自己先给钱,事后再找保险公司报销;直付是保险公司先垫钱。

4)能否自动续保:这项挺重要的,直接影响到保障连续性。如果不能自动续保需谨慎考虑。

5)续保条款:保证续保非常重要,但目前没有任何一家保险公司会把保证续保写入合同(区间保证续保除外)。但保险公司承诺不会以个人情况而调整续保费率,整个大环境如此,所以不必过于担忧。

6)免赔额:这个视个人情况而定,如果自身有基础保障,或能自担部分风险,可以考虑1万免赔甚至更高。如果抗风险能力低,希望最大程度覆盖风险,选无免赔。

如果成人买,有什么合适产品?

市面上很多百万医疗都是不错的选择(比如尊享E生,E生保),但这类产品个人不作主要推荐,因为1万的免赔,门槛高,一般情况得不到理赔。

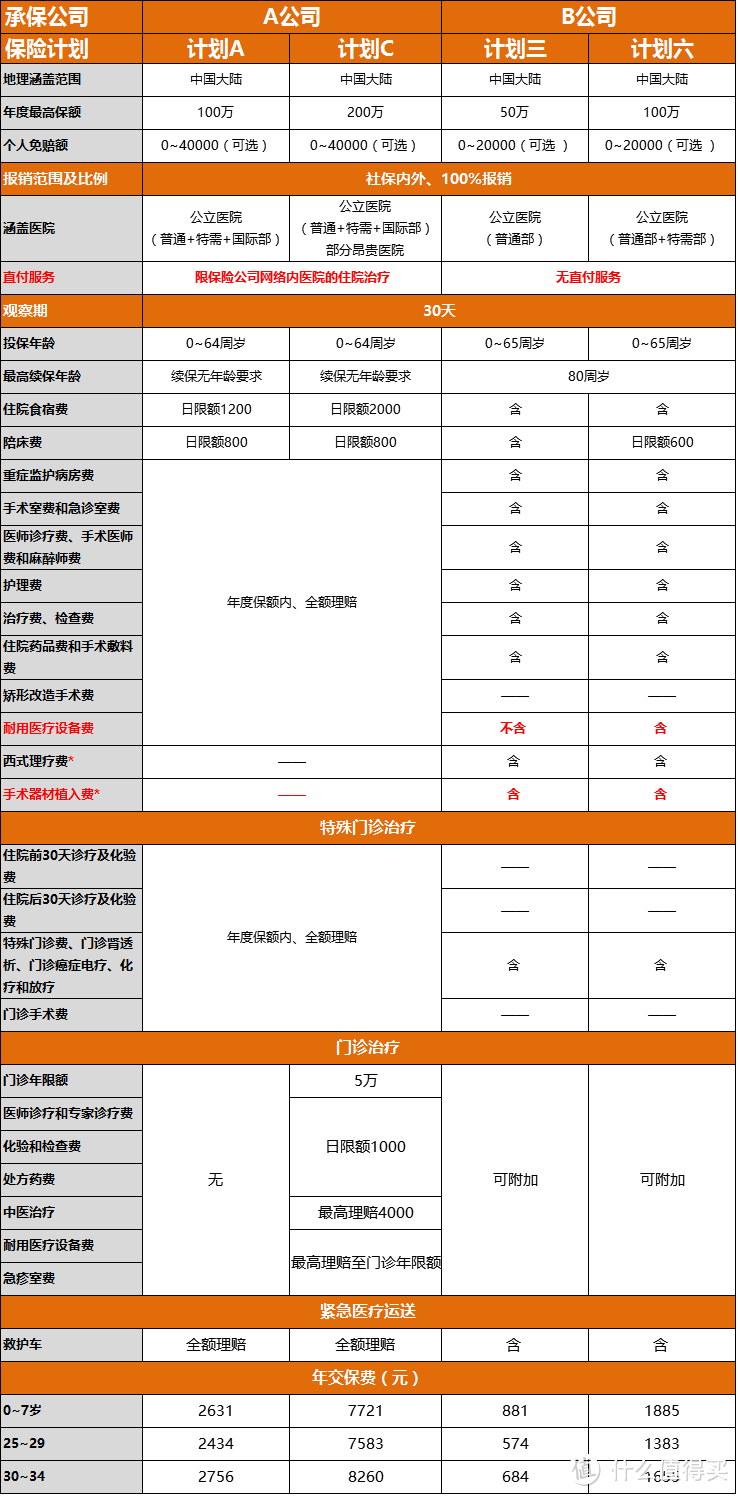

综合前面所提到的关注点,有2款中端医疗可纳入考虑范围。如图所示

以中产阶级的人群来看,个人认为A公司的计划A会比B公司的计划六更有优势。

计划A的优势:

1、公司的服务效率,这项是个人业内的切身体会。B公司效率慢的惊人,从扣费到下发合同,居然要1个月,希望以后有改善。

2、可续保年龄长,A公司并没有对最高续保年龄作出规定。而B公司只能续保至80周岁。

3、拥有直付功能,而B公司没有。个人认为,这项服务是最大的优势所在。

直付服务

指在保险公司指定的合作医院内治疗,所花费的合理费用,费用由保险公司和医院直接结算,被保人无需先行垫付费用。

此服务非常非常实用。大多疾病和意外,住院前期花费不菲,前面提到赵**的父亲,连续进ICU重症监护室,花费就非常巨大,钱不到位的话,医院就会停医停药。有了直付功能,所有费用先行由保险公司支付,大大减轻病人和家属的心理压力。

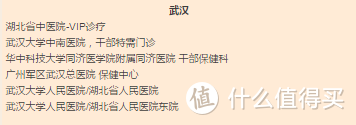

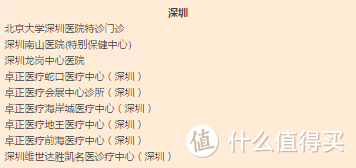

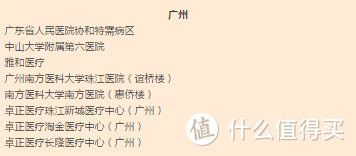

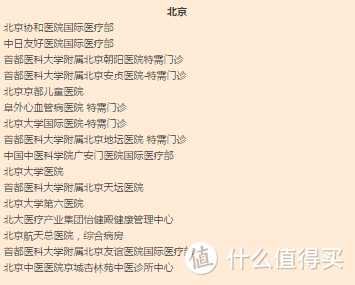

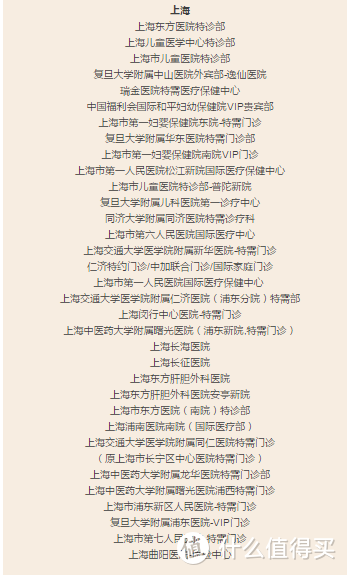

直付服务涉及直付医疗网络,直付医疗网络越发达,越有话语权。A公司目前合作的医院如下,现列举部分,现列举部分

个人建议

好了,医疗险的选购就介绍到此。因涉及的内容较多,无法全面细致讲解,在实际选购当中,还要结合医疗险免责条款、费率、可购买人群综合考虑。最后提示一点,医疗险不能替代重疾险,反之,重疾险也不能替代医疗险。

北方碎月

校验提示文案

青青桑

校验提示文案

论坛新手

校验提示文案

橘光

校验提示文案

Wraith

校验提示文案

kisssssss

校验提示文案

yoshiki01

校验提示文案

ksaicolor

校验提示文案

真理不可接近

校验提示文案

shanmu

校验提示文案

好了没该我了

校验提示文案

海蜇皮皮虾

校验提示文案

唐叔叔

校验提示文案

值友7828791101

校验提示文案

Tanbo

校验提示文案

i____i

校验提示文案

i____i

校验提示文案

真理不可接近

校验提示文案

Tanbo

校验提示文案

值友7828791101

校验提示文案

ksaicolor

校验提示文案

yoshiki01

校验提示文案

北方碎月

校验提示文案

kisssssss

校验提示文案

Wraith

校验提示文案

唐叔叔

校验提示文案

橘光

校验提示文案

论坛新手

校验提示文案

海蜇皮皮虾

校验提示文案

好了没该我了

校验提示文案

青青桑

校验提示文案

shanmu

校验提示文案