232

134

科普【保险规划系列文】 篇二:保险该如何买

2018-01-23 22:50:02

8点赞

108收藏

3评论

不知你有没有这样的同感,虽然自己很清晰需要转移哪些风险,但面对同类产品,却心里打鼓,不知道该如何搭配才合理。如果你的回答是,不妨看看以下内容。

往期文章回顾

通过上一章节的内容,相信各位对哪种风险会对家庭财务造成巨大损害,有了基础认知。接下来需要将不同的风险,以保险的形式进行“定额转移”。

【一】寿险该买多少保额

【二】成人重疾险该买多少保额

【三】成人意外险该买多少保额

【四】该花多少钱买

【一】寿险该买多少保额

保额量化是保险规划最核心的步骤,直接决定了风险转移是否有效。如果不能转移风险或者不能足够覆盖,那么所做的一切都是白搭。针对这个问题,我们再来回顾一下,寿险的定义。它是人的生命作为保险标的,也就是说,人死了,可以获得保险金赔偿。再换个角度思考,人离世了,会对家庭造成什么影响?不同的人,在家庭扮演着不同的角色。假如离世的这位是家庭的经济支柱呢,又会对家庭造成哪些影响?

1)如果有房贷、车贷在身,会不会影响贷款的偿还?

2)如果有小孩,会不会影响他们的教育问题和生活费用问题?

3)如果上有老,就变成白发人送黑发人,离开后,谁来赡养父母?

通过以上可以得出,配置寿险的意义,是解决被保险人在家庭所承担的责任。责任可以用数字量化。可参考下面公式。

寿险保额=身上的家庭责任

每个人的家庭情况都不一样,不可生搬硬套。为了方便理解,举例说明:

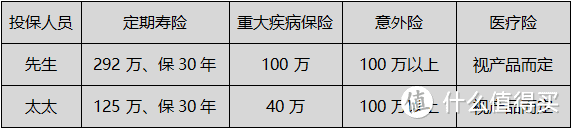

一个广州的3口之家,先生年收入20万,太太年收入8万,每月生活支出14000元,孩子刚出生没多久,有150万的房贷,30年还清。各自的父母有固定的退休金拿,不用赡养。假如为先生和太太买寿险的话,该买多少?

按照家庭责任公式:先生应该买292万元寿险;太太应该买125万元寿险。

1、按广州的消费水平,小学到大学的各项教育成本,以保守估计,需要100万。

2、家庭的每月生活开支是14000元,假设家里的经济支柱离开了,家庭要恢复到原来的生活质量,至少需要10年时间或者更长。为了解决,因家庭经济支柱离开,造成的生活质量下降,至少需要准备10年的家庭生活开支,所以是14000*12个月*10年=168万

3、再加上150万的房贷(不计利息)

得出:1+2+3=418万。根据计算结果,先生与太太应购置418万的寿险才足以覆盖家庭责任。鉴于家庭收入由先生和太太共同组成,所以按照收入比例(7:3),先生应该买292万寿险;太太应该买125万寿险。

相信不少人看到这么高的保额已经吓坏了。这得多少钱啊?通过这个顾虑又延伸出另一个问题。“寿险该买哪种”。我的建议是:以转移家庭责任为目的,买定期消费型寿险。

寿险种类可分为终身储蓄型寿险和定期消费型寿险。

终身储蓄型寿险的产品特点是终身保障,在每年缴纳保费的同时会产生现金价值(也就是每年度对应可退还的钱),在若干年后,不想继续缴费了,可选择退保拿钱替代养老金。因为保障年限长,产品的精算模型就决定了,这类产品的价格不便宜。以30岁男性,寿险200万,30年缴为例,其每年所交的保费就接近3万块。显然对于普通家庭来说,成本过高。

定期消费型寿险的产品特点,是在约定的期限内获得身故保障,比如保20年,30年,至65岁,至80岁等。同样在每年缴费的时候也会产生现金价值,不过,在缴费期越接近保障期末时,所累计的现金价值越少,最终到了保障期终了的时候,现金价值归“0”。正因为这样的产品属性,很多人不接受,觉得自己吃亏。其实,所有的产品都有消费部分,只不过一个是纯保障成本(消费型保险),另一个多收点风险保费(分红型、储蓄型、投资型保险),进行投资,然后再把钱还给消费者。这里,可参考《盘子的故事》。同样以30岁男性,寿险200万,20年缴,保至70岁,为例,每年缴纳的保费是1.1万元。

难道因为便宜,才选定期消费型寿险吗?当然不是,土豪可以随意。我们再回过头问问自己,我们买寿险的目的是什么?转移家庭责任嘛。那么家庭责任是终身都一样的吗?并不是。比如,还房贷,一般的还款期限是20~30年;再比如,照顾孩子至大学毕业,一般到23岁。所以,责任期最重的期间就是这20~30年间。我们在考虑保障期限的时候,只要覆盖这20~30年,其实已经足够了。

【二】成人重疾险该买多少保额

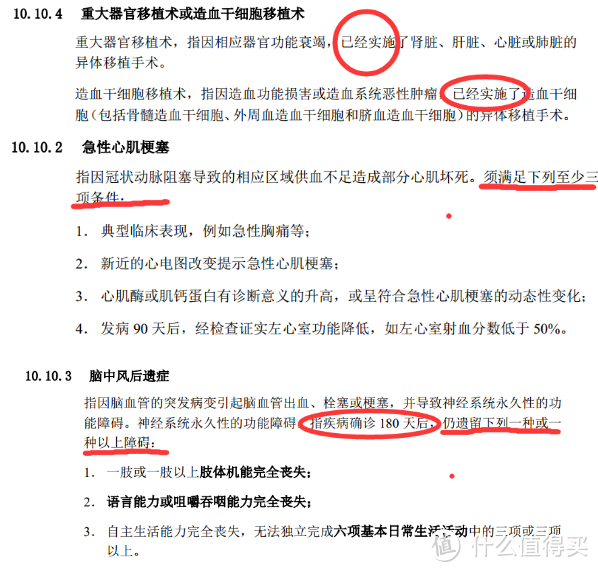

罹患重大疾病,第一步要考虑的就是治疗费用的问题。所以都不约而同的觉得,重大疾病保险就是解决医疗费用的。其实单纯这样想有点误解了重大疾病保险的功能。因为重大疾病保险的理赔条件要符合条款约定。何谓符合条款约定呢?以重大疾病保险的条款来说明,比如:

到这里,笔者想告诉大家的是,配置重大疾病保险的意义,在于解决被保险人患病期间的收入损失,单纯解决医疗费用问题的保险,其实是【商业医疗保险】。可以参考以往文章《成人医疗险该怎么买》。

不知道大家是否清楚身患重病后,会经历哪些苦难。以我身边的例子告诉大家,同事的朋友因为车祸,头部伤势严重,躺在医院动弹不得,相当于一个植物人,这样的状态持续了3年。为了照顾他,他妈妈和爸爸都放下手中的工作,全心投入照顾,一照顾就是几年。因为长期没有收入来源,最后不得已把房子卖了。因为这样的情况不想拖累女朋友,已经谈婚论嫁了,最后还是提出分手。因为长期劳累,母亲也病倒了,真是雪上加霜。所以患了重病,除了医疗费,还有很多隐性的成本支出。

重大疾病险的保障额度,通常建议要买足。至少要大于等于被保险人的5年年收入。有条件的话,买寿险保额的一半。唯有这样,才能不幸罹患重疾之后,5年之内不降低生活水平。通常治愈一个重大疾病都在5年以内。

【三】成人意外险该买多少保额

一个成年人,配置意外伤害保险,建议最低保额选择100万,有条件的,与寿险保额一致。为什么买这么多?后面会讲到。

首先,先来了解什么是意外伤害?必须同时满足几个条件:外来的、突发的、非本意的、非疾病的客观事件。举个例子,猝死,在我们常人看来就属于意外事件,但在商业保险的范畴里,这属于疾病导致的身故。在通常认知中,意外险的赔偿应该是我买了多少就赔多少。其实,这样的理解是有误的。发生意外伤害事件,不同的伤害主因所造成的伤害也是不一样的。比如切菜切到手;比如遭遇车祸,双腿截肢;比如在工作车间,不小心让机床压到手指。如果都一样的赔偿,就显得不公平,所以遭遇意外伤害,需要先评定伤残等级再根据等级赔付保险金。

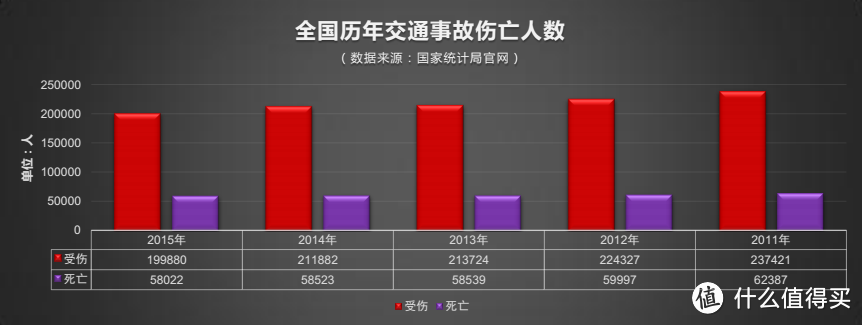

目前执行的是《2014人身保险伤残评定标准》,分1~10级,共计8大类281项伤害等级细目。1级伤残和意外身故为最高,赔100%保额;10级最低,赔10%保额。目前意外伤害造成最多的事故还是以残疾为主。

(来源:国家统计局)

残疾所造成的永久创伤不是一走了之这么简单。对普通家庭的生活来说,假设家庭经济支柱不幸意外致残,除了前期的治疗费用外,日后的康复费用、护理费用、失去工作能力造成的收入损失,都是一笔又一笔的支出。所以几十万的意外险能覆盖这样的经济损失吗?

再比如,意外摔跤,导致8颗牙齿脱落,这样的伤害属于多少级伤残?答案是,10级伤残。

(某意外伤害保险条款)

如果买了30万的意外险,10级伤残只能赔10%也就3万。要知道补牙的费用非常高,一个牙齿差不多1万块,甚至更高。所以保额过低无法覆盖风险。因此才要买100万以上的意外险。

综上,再回看文中的例子:一个广州的3口之家,先生年收入20万,太太年收入8万,每月生活支出14000元,孩子刚出生没多久,有150万的房贷,30年还清。各自的父母有固定的退休金拿,不用赡养。假如为先生和太太买保险的话,该买多少?

建议险种和保额这样选择:

通过以上各层次的分析,应该清楚这其中的保额设定与保障期间设定的逻辑关系了吧。

【四】该用多少钱来买保险

接下来就要制定保费预算了。听到最多答案的应该是“双十定律”,即建议保额是个人年收入的10倍、保费支出为个人年收入的10%。

个人觉得,“双十定律”更多的只是一个参考,任何事情都不是恒古不变的。

我的建议是,用家庭年收入可分配盈余的10%~15%来作家人的保险规划。注意,是可分配盈余。

又到了该说再见的时候

通过本文,学习到怎么设计保额和保障期了吗

下一章【终章!选择寿险、意外险、重疾险该注意哪些因素】

我们不见不散~

ruan239168

校验提示文案

i____i

校验提示文案

i____i

校验提示文案

ruan239168

校验提示文案