312

127

#新年理财小目标#买得开心,花得安心

2018-02-16 16:46:14

16点赞

36收藏

18评论

小编注:文章来自#新年理财小目标#原创征稿。过年又到了定目标的时候,2018年你有什么计划?存下该存的钱,少花该省的钱,给爸妈买一份保险,再巧用信用卡带家人来一次说走就走的旅行,分享2018你的新年小目标,金融小小值给大家发红包啦!

如果说2018有什么特别的,那肯定是我即将本科毕业,正式踏入社会。说实话,我早在去年4月就开始实习,从一天一百多开始做起,第一次感受到"税收是国家财政的主要来源"以及赚钱的不易 。因为赚钱不易,所以赚来的钱更加需要妥善打理

。因为赚钱不易,所以赚来的钱更加需要妥善打理 。

。

我理财的宗旨,就是减少消费性支出,增加可增长的支出。事实上买买买是真的很爽,但是看到账上的数字越来越大更能让我开心 ,我不希望几年以后我的人民币变成一堆无用之物。减少消费性支出,正是我在大学数年兼职生涯中最惨痛的教训。钱没有存下来多少,反倒是一身赘肉

,我不希望几年以后我的人民币变成一堆无用之物。减少消费性支出,正是我在大学数年兼职生涯中最惨痛的教训。钱没有存下来多少,反倒是一身赘肉 和很多无用之物,无奈但需要改变。

和很多无用之物,无奈但需要改变。

消费性支出

如何使用值得买?

自从进了值得买,试过为错过好价而伤心,试过盲从购入不需要的商品而后悔,试过买到好用的刚需而开心,会用值得买才能真正做到省钱 。不能因为东西好价而买,需要考虑东西的使用场景,例如婴儿纸尿裤和一些可爱的玩具,对我这种刚刚奔三的年轻人来说根本不需要 ,这种时候不能买!很多东西,能做而不做,考虑清楚利弊,才是最明智的选择。

。不能因为东西好价而买,需要考虑东西的使用场景,例如婴儿纸尿裤和一些可爱的玩具,对我这种刚刚奔三的年轻人来说根本不需要 ,这种时候不能买!很多东西,能做而不做,考虑清楚利弊,才是最明智的选择。

对待刚需品

衣食住行可以说是生活中的必需品了,这类支出一般来说要选择性价比较高的东西,此时必须关注值得买 ,该出手时就出手,同时需要考虑到东西的量。隔壁宿舍试过在双十一的时候囤了两三箱纸巾,结果放在阳台以后,一场台风把纸巾都打湿了 ,这种就变成浪费了。考虑使用时长、有效日期,适时囤货,才能比较好地省点钱。

,这种就变成浪费了。考虑使用时长、有效日期,适时囤货,才能比较好地省点钱。

对待非刚需品

作为一个社会新人,非刚需品其实范围很狭隘,我能想到的大概就是化妆品和在外面吃吃吃了 。此时就要学会控制自己的消费欲望,不能说花30%的钱在吃喝买化妆品上,每月的打扮支出需要控制,大概在5%上。同时,在吃方面可以尝尝,好吃却不沉迷放纵。如果在吃方面过于放纵,除了会让钱变少,还会导致身体发胖甚至带来一系列疾病。

。此时就要学会控制自己的消费欲望,不能说花30%的钱在吃喝买化妆品上,每月的打扮支出需要控制,大概在5%上。同时,在吃方面可以尝尝,好吃却不沉迷放纵。如果在吃方面过于放纵,除了会让钱变少,还会导致身体发胖甚至带来一系列疾病。

用什么来消费?

随着移动支付的普及,我现在都基本不带现金、卡出门了,用手机就搞定了,但不是说微信支付、支付宝就是最好的两种支付方式了,毕竟还有许多羊毛可以薅,哪家羊毛多就用哪家。

星巴克喝咖啡:虽然很多人不喝星巴克,但是需求还是很旺盛的,在星巴克喝咖啡,第一要买金卡(首富家115左右有交易),第二尽量使用星礼卡。不论在首富家、咸鱼收的,用星说用券买的,一般来说都要比其他的省钱,毕竟常态94折就可以收一张了。当然,此处结合口碑88折+星巴克60-12折购入100面值的星礼卡服用最佳。

微信周末摇摇乐:这个活动大概是在1.2月份的周末开始出现了,个人认为在小额支付时使用的话效果最佳。我试了在100+消费时使用微信支付

,没有免单过,

,没有免单过,支付宝集福:就今年的集福来说,我个人认为福卡背后的刮刮乐比集满后的红包价值更大,我试过在刮刮乐中拿到很多券,例如星爸爸60-12的券(用法参见第一条),呷哺呷哺99-18的优惠券……

信用卡薅羊毛:这一点因为我没有什么信用卡,所以就不能多说了。就中国银行的信用卡而言,之前的那一篇《中行信用卡指北》可以更好地介绍活动。如果像我这样子无心装载的,其实完全可以在缤纷生活APP上报名参加活动后开始随机触发事件

。同时,中行银联逢周二、周四的12306银联60-15可以说是一个很不错的羊毛了,毕竟一般周二9点还是能有名额的。当然,不得不提地区性活动,就北京而言,有Visa 8折滑雪、深圳7-11 20-10的优惠,这一些都是小毛了。。。至于其他行,值友肯定更懂。

可增长的支出

如果要怎么实现财富增长,其实也就是钱生钱而已,拥有的本金越多,相同条件下获利更多。同样,只要不要把鸡蛋都放在一个篮子里,那么我认为承担风险的能力也是更强的。

自我增值

刚毕业的小年轻其实最应该把钱花在自己身上,可以没有钱,可以去不起高级餐厅,但是不能不在专业上长进,否则未来数十年收入将无法呈指数上升。买专业书,参加几场有意义的会议,培养几门爱好,多学一门外语,管理身材……这些明显都是有益而无害的。

随存随取

我可能和父辈人不太一样,我的储蓄卡讲真常年余额为零,只要工资一到账,我立马就会转出去,就是因为我觉得银行的活期存款利息相对较低 。我使用过的支持随存随取的产品还算多,下面就一一枚举对比:

。我使用过的支持随存随取的产品还算多,下面就一一枚举对比:

余额宝:在我高三的时候余额宝红遍大江南北,一度以6%的七日年化收益令大家买买买,但在我大一的时候,余额宝的七日年化收益率已经降到3.7-3.9%之间浮动,真的不能考虑。很多年轻人用它其实仅仅因为他可以支持余额直接转入余额宝罢了。

微众银行:微众银行里面也有一种是可以随存随取的,一般在3.9-4.1%之间浮动,但有一个缺点,需要下载微众银行APP,因为我的旧手机性能比较差,所以无法再添加这样的一个软件的,转入转去非常不方便,于是舍弃。

财付通:在16还是17年开春的时候,财付通的随存随取因为旗下某定期的收益见涨而跟随,一路达到4.7%+的水平,而后逐渐回落到4.5%左右。我是从微信的入口进去的财付通,在这里会有一个问题:当时从零钱转入财付通和从银行卡转入财付通如果我没有操作失误,它们两个的存储途径是不一样的,也就是说我从两个地方存进去的钱,取出来也是两个不同的地方,这一点非常不方便

。

。51信用卡管家:这如果没有错应该可以归为P2P软件一类,但是因为有银行背书可能好一点。但是!但是!切记不能将全副身家放进去哈!这里的收益也是很高的,6%是正常的,新手期还能6%*2 = 13%,收益可以说很高的

。此类P2P软件还有很多,所以火眼金睛,方能脱身。

。此类P2P软件还有很多,所以火眼金睛,方能脱身。

51人品宝

51人品宝

短期理财

短期理财在春节前往往可以考虑参加银行的理财哈,因为银行也要过年的,所以年前3个月的理财好像收益会比较好,不妨考虑一下。这方面我用得比较少所以不是很懂。

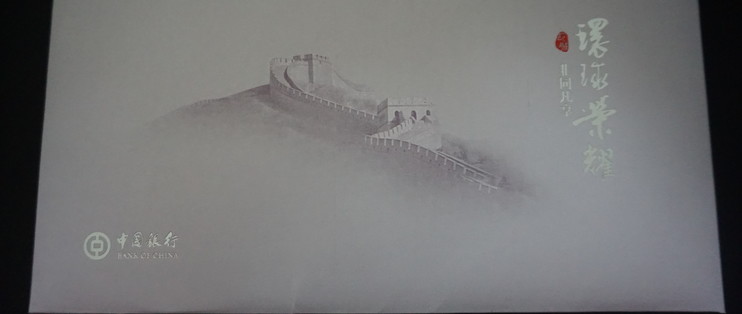

说了一堆有的没的,最后还是非常希望可以秀一秀我人生的第一张白金卡——中行emv Visa。中行真的没有什么毛,无奈我四年的消费流水基本都在中行了,所以中行卡比较容易下。此前我已经有两张中行金卡了,这张白金卡也不过是我的emv金卡升级版而已。因为我改了家庭住址,所以没有像很多近期申卡的卡友那样卡久久不到(据说是中行升级了系统结果数据不见了 )。

白金的信封果然不一样

白金的信封果然不一样

信封的内容

信封的内容

小册子上的中行白金

小册子上的中行白金

比起金卡、普卡,白金的信封里面多了一个小册子来介绍中行白金的权益。如果没有错,小册子上面的这些白金就是中行真正的"白金"了。

卡正面

卡正面

emv白金Visa真的颜值高....

祝大家新的一年身体健康,万事胜意!

绞人主一

校验提示文案

蜗牛大战龙虾

校验提示文案

雕塑像

校验提示文案

奕可

校验提示文案

叫我305389679

校验提示文案

有点冷啊

校验提示文案

飞奔的小胖子

校验提示文案

逆转香蕉

校验提示文案

有点冷啊

校验提示文案

jhc110

校验提示文案

woshishui---

校验提示文案

[已注销]

校验提示文案

echo_zhang

校验提示文案

奕可

校验提示文案

echo_zhang

校验提示文案

雕塑像

校验提示文案

[已注销]

校验提示文案

飞奔的小胖子

校验提示文案

蜗牛大战龙虾

校验提示文案

绞人主一

校验提示文案

woshishui---

校验提示文案

jhc110

校验提示文案

有点冷啊

校验提示文案

有点冷啊

校验提示文案

逆转香蕉

校验提示文案

叫我305389679

校验提示文案