232

134

「保险有梗」 篇三:税优健康险什么值得买?

2018-02-17 13:41:54

21点赞

141收藏

28评论

本文导视

这是由政府出面,具有政策类导向的健康医疗险产品,得到光环加持,政策出台时,引起保险行业的关注。能够「抵扣个税」、「带病投保」、「保证续保」这些标签的出现,让很多人为之一亮,那事实的真相究竟是这么回事呢?二宗给大家做一个逻辑上的推演和剖析。税优健康险值不值得买?看完我想你会有一个答案。

什么是税优健康险?

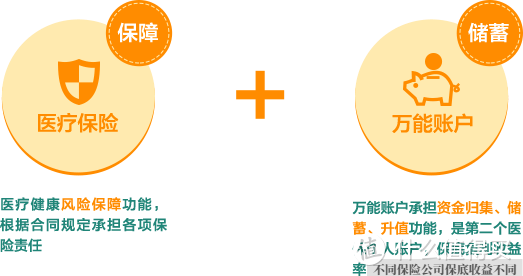

税优健康险实质:1年期医疗险+万能账户=税优健康险

运作方式:每年固定缴纳2400元,扣除当年医疗险的保费后(医疗险的费率由年龄决定),剩下的钱进入万能账户储蓄,不同保险公司的万能账户会有所差异,实际按照保险公司的结算利率来。

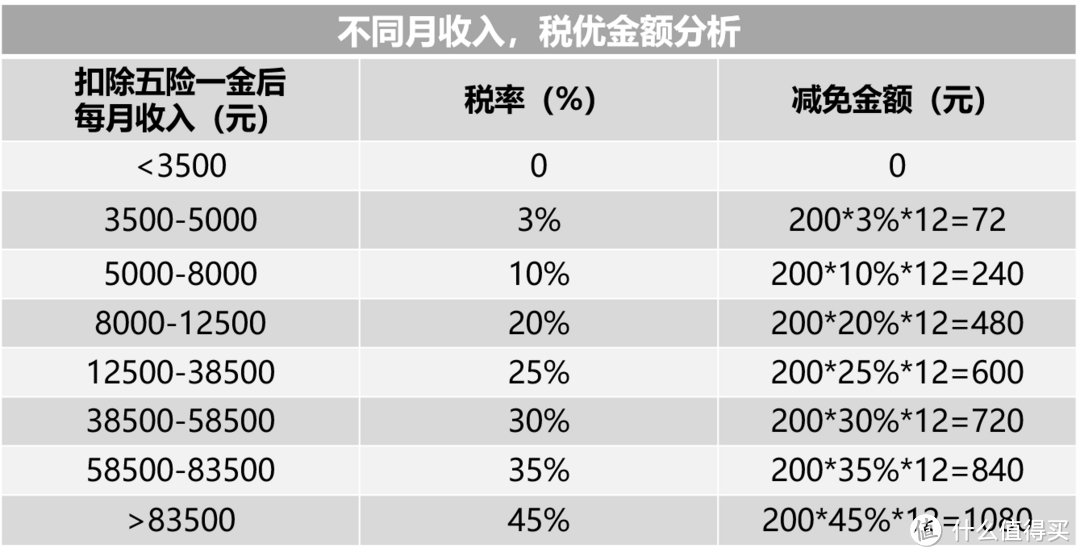

通过购买税优型产品,可以少缴纳个人所得税,平时我们的工资是扣除个人所得税后的收入,个人所得税是按照不同的税率征收的。通俗地讲,就是个人购买符合规定的商业健康保险产品支出,按照2400元/年的限额标准在个人所得税前扣除,每个月能享受到从税前收入中扣除200元的政策,相当于个税征收点从3500元提高到了3700元,但是每月最高不超过200元。

举个例子:假设按照月收入8千元来计算,每年减税的额度为2400元,单月就是200元,扣除五险一金,能节约20元个税,所以一年节约240元。

如何税优?有多优?

除此之外,作为一个政策性的健康医疗险,我们来看看还加持了哪些「优」?

在中国保监会印发的《个人税收优惠型健康保险业务管理暂行办法》(以下简称《办法》)规定了:

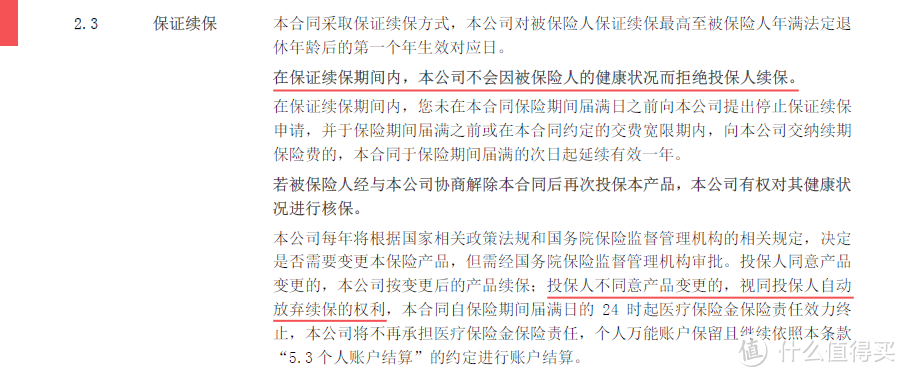

1、不得因被保险人既往病史拒保,并保证续保

《办法》规定保险公司应按照长期健康保险要求经营个人税优健康保险,不得因被保险人既往病史拒保,并保证续保。

2、报销范围广,不受医保限制,突破目录

医疗保险应当与基本医保、补充医疗保险相衔接,用于补偿被保险人在经基本医保、补充医疗保险补偿后自负的医疗费用。

3、被保险人符合保险合同约定的医疗费用的自付比例不得高于10%

4、医疗保险的保险金额不得低于20万元人民币。对首次带病投保的,可以适当降低保险金额

以上就是一些税优健康险的「优」,在光环加持下的政策险,他是一款怎样的产品呢?接下来二宗为您一一解读,给知道有这种政策性产品的和不知道想了解的人,给你们一个全面有效的认知吧!

「抵扣个税」、「带病投保」、「保证续保」、「突破社保目录」这些简直就是完美,我一开始的印象也是这样,但是在后续的了解、分析、解读中,究竟是看上去很美呢?还是沙漠中的绿洲。

(1)保证续保,带病投保

在商业医疗险中都不是「保证续保」,因为在《健康保险管理办法》规定:保证续保条款是指,在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。这对保险公司来说风险很大,即使是医保,是保证续保,但是费率也会因为医疗通胀风险上涨。这里多说一点,你买的定期或终身的长险保险产品,都是「保证续保」的,因为医疗通胀的风险已经算进去了,不用替保险公司担心。

回到税优健康险。合同中明确写明「保证续保」,除医保(社保)外,算是为数不多的保证续保产品。但是税优健康险产品只保证续保到法定退休年龄,根据相关相关税优产品保障期间到65岁,一些产品最长到75岁,而且各家的健康税优险产品有差异。

税优健康险保证续保,但不是保证终身续保。那么后面一段时间是得不到保障的,随着我们的年龄越来越大,实际发生风险的概率也要大。老年人的医疗费用支出很大的,根据人社部公布一个统计数据,65%以上的医保费用支出是用在25%的退休参保人员身上,随着医疗水平和科技的发展,人均寿命的延长,这种情况会更加突出。

带病投保。应该说是该项政策的一个亮点,我的第一反应就是该政策险的最大优势,「不得因被保险人既往病史拒保」,实际在制定相应税优健康险产品的保险公司,他们在对待「带病投保」的做法上也是有区别的,这个可以连同「医疗保险的保险金额不得低于20万元人民币。对首次带病投保的,可以适当降低保险金额」一起说,保险公司针对标准体(身体指标没问题)给出的保险额度是20万,非标体(带病投保)的保险额度是4万,目前市场上的大致都是这个额度,确实「适当降低」了。这两者之间的额度差距就像是「适当」了。

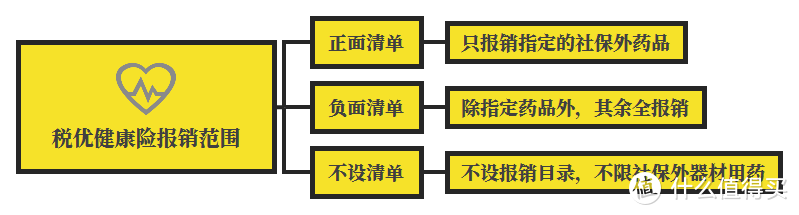

(2)报销范围广,不受医保限制,突破目录

不同的住院医疗险,保险责任不一样,有的范围广,有的范围就很小,同为医疗险差异还是很大的,这有就是即使有的捆绑销售的医疗险也有有的好和有的一般。不受医保限制,无论社保用药、还是社保范围外用药,都是可以报销的?其实并不是,保险公司在对待税优产品时,有的在社保外目录加了正面清单或负面清单,有的不设清单。

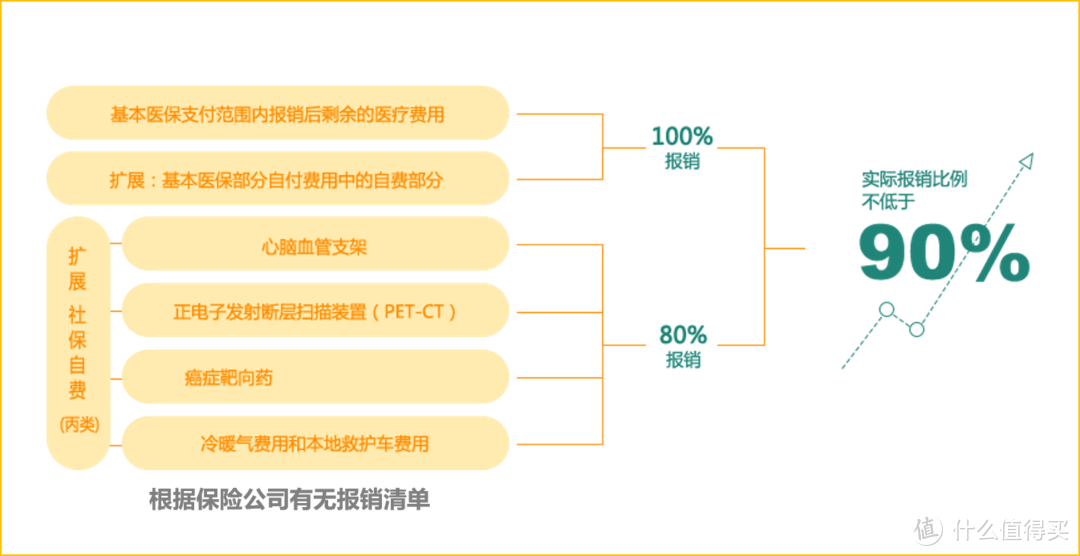

(3)被保险人符合保险合同约定的医疗费用的自付比例不得高于10%

万能账户

这是一个带有理财收益的账户,有保底利率,不同保险公司的保底利率不一样,有的产品万能险保底利率2.5%,有的是3%,但要注意的一点是,这里面的钱是不能取出的,等被保险人到了法定退休年龄之后,税优医疗险就不能再进行续保了,此时万能账户可当做是医保的个人账户使用,可以购买商业保险,万能账户的钱只有身故或退保,才可以取出。

不知道你起初有没有一个疑问呢?为什么要设置万能账户?而且这个账户相当于给保险公司存钱了,看到这里我想有可能有点明白了吧!不明白?哼,我也不说。

值得值得买?

1、有既往症,非标体(身体状况指标不达标)

对于这类人,税优健康险可能对你很有用,非标体目前的税优产品保险额度给的比较少,但对比其他医疗类保险,拒保或者免责,相当于再次为你打开了一个购买保险的门。

2、有保险理念,追求稳健人群

对于追求医疗险的稳健,有政府政策作为支撑的项目,可以考虑,但受制于保障周期的限制,后续的保障无法覆盖。但这是政策性保险,可能会随国家的政策而升级。我的策略是,若在支出范围不是很大的前提下可以购买一份其他商业医疗险,这样做的目的一是防止自己身体出现状况,二来市面上如果出现不错的产品可以购买,另一份之后不再续保了。进可攻,退可守的策略。

记得我认识一个人,他买了好几份市面上不错的医疗险,理由嘛,由于目前市场行情不确定,现在买这些产品的费率便宜,观察一些市场的情况,再做抉择,防止因自己的身体情况出现意外而无法购买了。

如何选择?

①选择报销范围大的产品

优先选择那些不设报销目录的产品,这是第一考虑的。有正面清单的产品,对我来说看都不用看,范围太窄了。选择保险一定要选择保障全的。

②既往症限额少

税优健康险其实是对于非标体的福音,但是目前的税优产品,对于这类人群而言,简直是食之无味。就看市场上有没有对既往症人群限额更高的产品。

③保障期限长

对于保障到法定退休年龄或者75周岁,但恰恰是从这个年纪是最需要保障的,我想对于这个年纪的人来说,大部分人是无法再购买保险的。

之前税优健康险购买的渠道只能是公司组织或者三五个纳税人组成团去购买,目前一些保险公司也开放了个人线上购买的通道,我也电话咨询了几家保险公司。

前提你要满足适用对象:适用商业健康保险税收优惠政策的纳税人,是指取得工资薪金所得、连续性劳务报酬所得的个人,以及取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业合伙人和承包承租经营者。

解读有态度

税优健康险目前市场的反馈是叫好不叫座,首先没什么人宣传,各家保险公司的业务员有的连什么都不知道,这类产品没利可图,怎么会去宣传,对于保险公司也无法带来利润,甚至还会亏损,市场上对于很多百万医疗险来说,由于产品设计、营销宣传更能得到消费者的青睐。我因为接受客户的咨询才和他聊聊关于税优健康险的。

其次,对于政策性的税优健康险来说,目前处于一个尴尬的市场状态。明显可以看出,一方面国家通过政策手段,想转嫁一些职能给商业保险公司,但保险公司无法获得利润,又想接下这政策任务,于是就有了「医疗保险的保险金额不得低于20万元人民币。对首次带病投保的,可以适当降低保险金额」都卡的正好且鸡贼,既符合了政策,然后也能推出产品,然后在保险公司的官网可能也只是在某个位置,你看得到就看,看不到拉到。整个市场一是处在严重的信息不对称下,二是国人对于购买保险的意识和理念都很淡薄,三是专业且能为别人讲解的人不多,而且吃力不讨好。

笑容不是为我

校验提示文案

Ericlinhui

校验提示文案

loxolong

校验提示文案

星崽子

校验提示文案

猪八戒的师傅

校验提示文案

赵浪的猎鹰

校验提示文案

二宗

校验提示文案

Artisan

校验提示文案

小飞鱼啊

校验提示文案

小飞鱼啊

校验提示文案

赵浪的猎鹰

校验提示文案

猪八戒的师傅

校验提示文案

星崽子

校验提示文案

loxolong

校验提示文案

Ericlinhui

校验提示文案

Artisan

校验提示文案

笑容不是为我

校验提示文案

二宗

校验提示文案