232

134

从一次门诊险理赔经历,说说“为啥短期险不要随便理赔?”

2018-03-02 14:32:19

65点赞

367收藏

57评论

今天和大家聊点理赔的事。

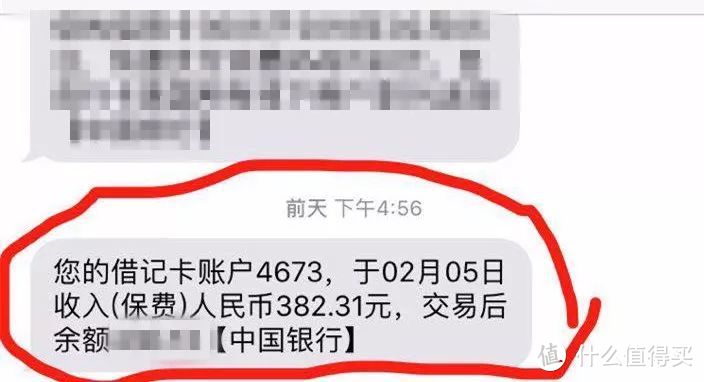

大白一个朋友最近做了一次门诊险理赔。保险是公司团险自带的,不是朋友自己掏钱买的。

一开始,朋友嫌理赔麻烦,想着300多块钱,自费就行了。

但周末闲来无事,去看了下理赔流程,发现只要上传资料就行了,刚好病例、发票都还留着,就花几分钟处理了下。

没想到周一保险公司打电话过来说,可以结案,周二理赔金就打到卡里了。

前后也就一周。朋友也有点小惊讶。

后来她把这事告诉我了,大白的第一想法是:幸亏朋友的重疾、寿险都买了。

不然……

可能就留下后患了。

01

一直以来,大白都不推荐大家购买门诊险。

一是门诊险能够报销的,也就小额医疗费用,社保就可以搞定,即使社保不能报销,自己也负担得起;

二是门诊险容易出险,又挣不到什么钱,保险公司其实不爱推,导致可选择的好产品并不多;

三是如果以后有投保重疾、寿险的预期,像门诊险这样,小的一年期保险,既不要随随便便买,更不要随随便便理赔。

这不是说保险本身不好,而是理赔后,有可能会影响后面更重要的重疾、寿险的投保。

怎么理解呢?

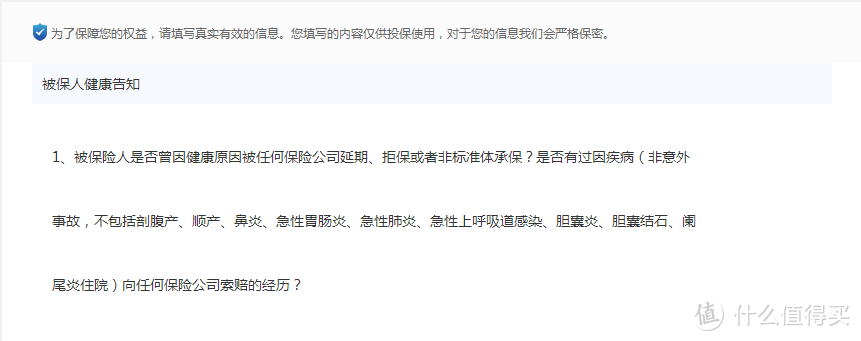

买过重疾险、寿险的朋友就知道,在投保前,是需要填健康告知的。

其中一条,就是询问“是否提交过人身保险理赔申请?”

某重疾险的健康告知

这里的“理赔”,不是指在这家保险公司是否理赔过,而是指所有的保险公司。

为什么有过理赔经历,重疾险、寿险就不好买了?是不是对投保人不太公平?

说实话,还真不能全怪保险公司。

因为重疾险属于健康险,保额又高,理论上,保险公司是要求“标准体”才能投保的。

所谓“标准体”,是指被保人的健康状况符合《生命表》的基本范畴。翻译下就是:身体没啥大毛病的人。

如果是标准体,保监会规定,保险公司承保时,既不能附加条件,也不能调整保费。

但如果是非标准体,保险公司就另当别论了。

结果通常会有两种:

一种是要求核保,核保通过后才会承保。

要注意的是,即使承保,也分正常承保、加费承保、延期承保、以及特别约定(单项免责)。

另一种就比较惨了,被拒保,如果投保时涉嫌有意隐瞒,出险后甚至会被拒赔。

02

问题是,保险公司是如何知道我们是不是非标准体的?

首先是我们主动告知,健康告知就是一次“坦白”的机会。

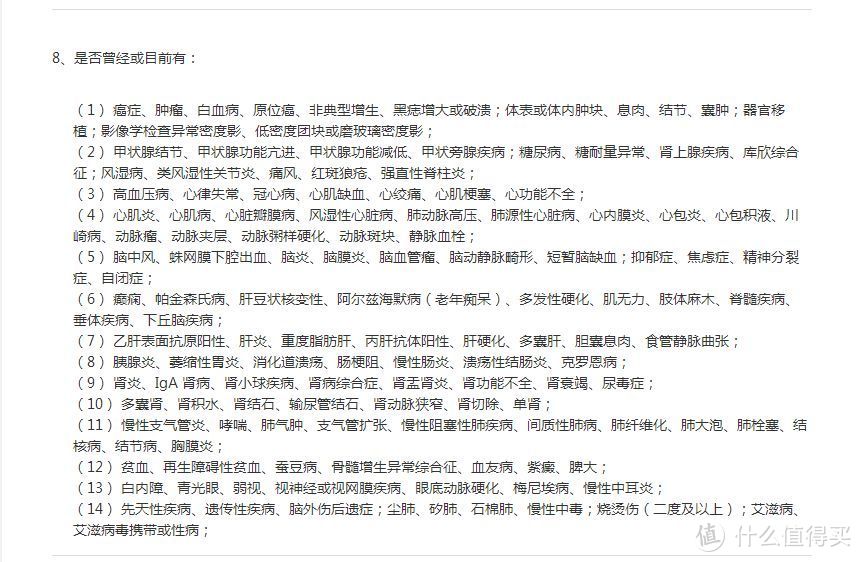

问题是,健康告知涵盖的范围是有限的,为照顾用户的购买体验,保险公司通常是把最核心的风险列上去。

某重疾险的健康告知,疾病列得再多,也是有限的

这就难免有疏漏了。

加上每个人对条款的理解也不同,为防范被钻空子,结合被保人的历史理赔记录,相当于多了一道防范。

也就是说,虽然理赔过,并不等于就是非标准体了——事实上,为防止误伤无辜,保险公司在健康告知中,也会明确列明,因为哪些情况申请过理赔,是不会影响投保的。

但理赔过,至少说明,这个人的风险可能会比其他人要高(比如职业骗保的)。保险公司在商言商,为此慎重一点,并不为过。

其次,在我们申请理赔时,保险公司通常会进行调查,保单额度越大,调查的就越仔细。

它们大费周章的目的,主要是要确认被保人是否如实告知,是否属于除外责任。

而调查的范围,除了会和被保人进行多次的面对面访谈,至少还包括医院、社保、同业(其他保险公司)。

很多人也问过大白,保险公司是不是能拿到我们在医院和社保卡里的记录?

能,当然能……

即使保险公司拿不到,它们也会委托专业的第三方调查机构,而调查机构是能拿到这些数据的。

所以,如果你曾经因为突发心梗住过院,或在门诊拿过降高血压的药,在保险公司眼里,都属于既往病史了。

这也是为啥一些重疾险、寿险会在健康告知中询问“5年内有住院或2年内有门诊就诊?”

某寿险的健康告知

千万别误会!

大白说这些,不是要告诉大家,为了买保险,就都不要去医院看病了(保险只是一种风险规划的手段,并非万能,最重要的还是身体的健康),或者投保时有意隐瞒。

而是想提醒大家,在投保重疾险、寿险时,真有问题,要么如实告知,要么申请预核保。

虽然坦白并不一定会从宽处理——事实上,中国保险是宽进严出,也就是说,投保可能挺容易,但理赔时,任何一点隐患都有可能成为保险公司拒赔的理由。这对我们来说,无疑非常不公平。

那我们能做什么呢?只能尽量不主动留把柄给保险公司。

这也是为啥保险公司要去调取其他保险公司的数据库了,因为保险公司是会共享“黑名单”的,甚至一些核保、理赔的关键数据也会分享。

所以,如果你有买重疾险、寿险的计划。

那么在此之前,最好不要因为一些小的、短期的保险和保险公司发生纠纷,否则有可能影响你的投保。

当然,影响投保,不是说保险公司一定会拒保或拒赔,但确实会带来很多麻烦,比如需要先做个全身体检,或要提供一大堆证明材料……

也很心累的好么!

03

针对短期险,大白也多说几句。

所谓的“短期险”,是指保险期间在1年及1年以下,而且不含有保证续保条款的保险。

常见的医疗险、意外险,大部分都是一年一续保的,属于很典型的短期险。

其优势是保费便宜,可选的产品多。

不足是,短期险不保证续保,即今年能买到,但明年或未来某一年就可能买不到了。

原因有很多,常见的:

1、投保人申请理赔了,而且还是不小的病,比如突发心肌梗塞

这就是非健康体了,由于签的是1年期合同,保险公司正常理赔后,下一年度不让买了。在商言商,也是没有任何问题的。

2、投保年龄不符合要求,比如规定最高60岁可投保,那60岁+肯定是不能买了

大白也发现过,一些产品,保险公司会悄悄调低其年龄上限,原因很简单,老年人赔付的机率比年轻人高多了,成本hold不住啊。

3、产品停售了,想买也买不了了

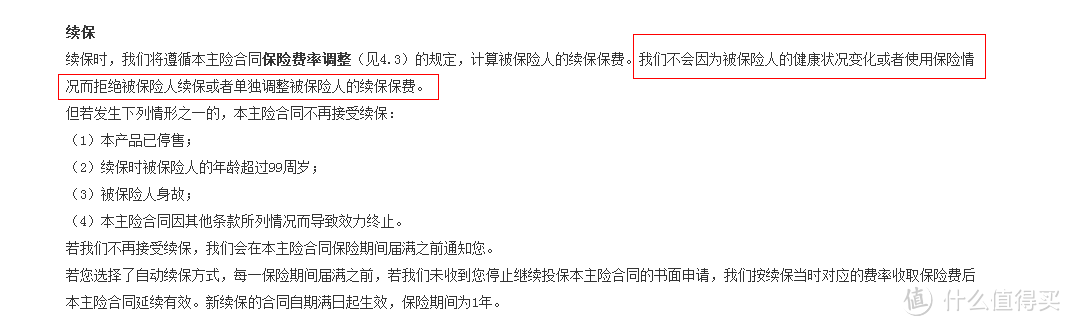

有人可能想说了,不是有些短期险,会承诺“不因被保人健康状况变化,或申请过理赔,而不续保或单独调整保费吗?”

某医疗险关于“续保”的说明

确实有啊。但大家如果仔细研究下,会发现条款中,还有一条叫“保险费率调整”。

说法通常是这样的:

某医疗险关于“保险费率调整”的说明

翻译下就是:如果你年龄大了,或者我们觉得保费定得太低,再卖下去,要赔的裤衩都不剩了,我们是有权利调整保费的。已经买了的,不用管。但如果你下一年度想接着买,就得接受新保费,否则对不起,不卖给你了。

听着有点“店大欺客”,但因为一款医疗险把公司搞垮的,确实不是没有先例。

所以,除非是哪个保险公司不想活了,不然是不会保证不调整费率的。

即使保险公司“犯傻”,保监会也不会批准同意的啊。

04

说了这么多,有人会问了,那难道短期险,像医疗险、意外险,都不能买,也不能理赔了吗?

当然不是。

以下几种情况,该买的还是得买,该理赔的还是得理赔。

1、已经买了重疾险、寿险等长期保障的,再补充一两款短期险,用于加强特定时期或特定方面的保障;

2、没有入医保的(如小孩、老人),是可以投保医疗险、意外险的。当然,能优先买重疾险的,务必先买上,这样,才更踏实;

3、预算不足,先买一年期消费型险种作为过渡的;

如果长期险还没来得及买,就在短期险的保障期间出险了,那就照常理赔吧,不能因为可能买不到重疾险了,就放弃自己的合法权益。

真的买不到了,也别慌,努力挣钱或理财,建立一笔专项的储蓄金,一样扛得住人生的风险。

最后再总结一下:

1、门诊险是不推荐大家购买的,保险是用来转移核心风险的,小风险自留就可以了;

2、有买重疾险、寿险的计划,一是短期险不要随便去理赔,二是投保时最好如实告知,前者会影响投保,后者会影响理赔;

3、短期险搭配长期险,保障会更全;

4、短期险即使承诺续保,保险公司也绝不会保证不调整费率,购买前,要有这个心理预期。

肉松面包

什么值得买可以把这种文章撤掉了

不买一般的医疗险,你得个什么重大疾病,只要走了医保,都是能查出来的。在健康告知的时候你不说,以后出险了,保险公司一查就直接拒绝赔付了。

***

校验提示文案

选择综合症

校验提示文案

wodaoa

校验提示文案

djjsy

校验提示文案

部川内酷

校验提示文案

kapian

校验提示文案

枪炮马背

校验提示文案

流连1027

校验提示文案

呐鸭

校验提示文案

brycejz

校验提示文案

龙川晓月

校验提示文案

花生色魔叔

校验提示文案

李文艺

校验提示文案

封印肉肉的魔法师

校验提示文案

sstwming

校验提示文案

大肥羊哟

校验提示文案

长安OVO

校验提示文案

坚强的活着

校验提示文案

小海者

校验提示文案

jiyao363

校验提示文案

坚强的活着

校验提示文案

长安OVO

校验提示文案

大肥羊哟

校验提示文案

zn1989212

校验提示文案

kapian

校验提示文案

人到四十不嚯嚯

校验提示文案

sstwming

校验提示文案

流连1027

校验提示文案

肯德基的奶昔

校验提示文案

wanglei1979

校验提示文案

泰坦II

校验提示文案

枪炮马背

校验提示文案

oolee

校验提示文案

djjsy

校验提示文案

miaomiaoya

校验提示文案

封印肉肉的魔法师

校验提示文案

wali嘛嘛

校验提示文案

zn1989212

校验提示文案

89yuzeng

校验提示文案

没事我来看看

校验提示文案