312

127

如何进行保单自检?需注意这5点

2018-03-21 17:00:23

7点赞

93收藏

5评论

大白团队之前有一个小伙子,打球崴了脚,看医生花了几百块,但他压根儿没意识到自己是有意外医疗可以报销的,问他不知道公司有给投保团体意外险,是可以理赔的吗?答:哎呀,忘了!

这种忘了自己有保障的情况确实是存在的,更极端一点的情况,可能投保了意外险,最后不幸意外身故,家人却不知道有保险可以理赔。

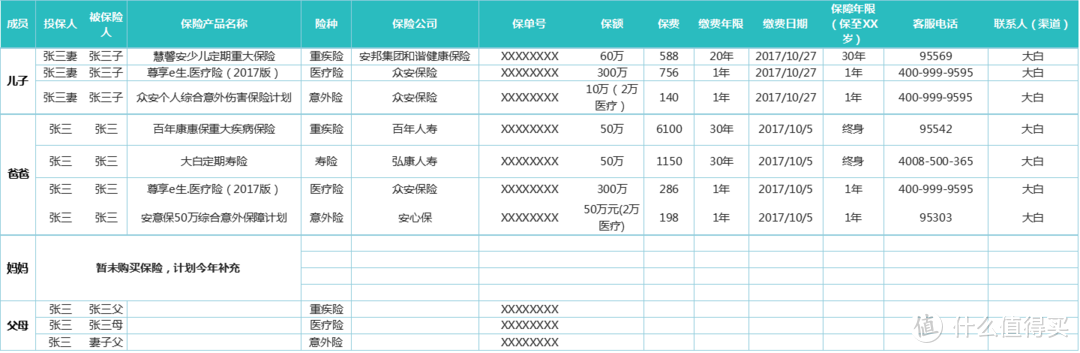

所以保单管理其实是一个非常重要的事情,周全起见,我们可以把家庭里所有的投保情况汇总到一个表格里,理清现有保单的投保人信息、被保险人信息、受益人信息、保额、保费、缴费节点、以及主要的保障责任等,同步周知家庭成员,让大家心里有底,同时也便于定期对保单进行检视。

这个表格就是大白自己制作使用的家庭保单管理表格,感兴趣的朋友可以后台回复关键词“保单管理”领取表格。

一、保单检视的重要性

在上面这个保单管理表格里,罗列了一个家庭现有的保单情况。做一个简单的计算,就可以看到在保障尚未配置齐全的情况下,家庭每年的保费支出已经接近1万,缴费20年,便是20万,堪比买车之类的家庭大额支出。如此大额度的支出,我们当然是希望在万一发生风险的时候,能够切切实实帮我们解决问题的。如果因为保障责任缺失,在遭遇风险的时候,无法发挥作用,那就真的是白花了冤枉钱。

所以无论从保费投入上,还是从保单所要解决的问题上,保险都是一个需要审慎对待的事情。随着家庭状况的改变,每年都应该检视一下家庭的保单情况,保障是否有所缺失,及时做出补充;保障责任是否有所重叠,及时做出调整,避免不必要的保费支出。

二、保单检视检哪些?

2.1是否有保障缺口

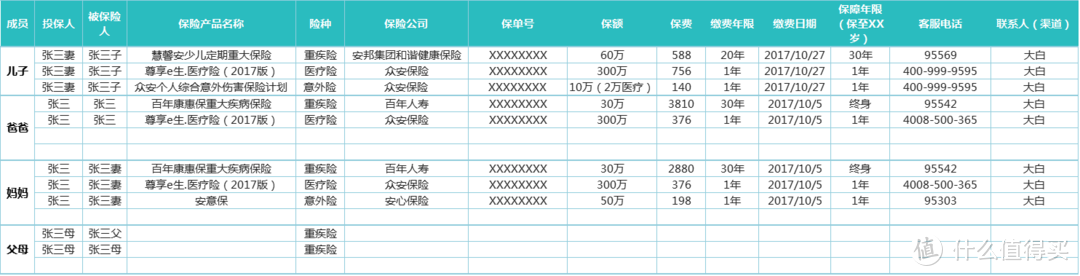

如上我们列举的家庭保险规划案例中,作为顶梁柱的爸爸,虽然配置了重疾和医疗,但是缺失了意外险;父母的保障规划则迫在眉睫;以及这个家庭未来可能还会增加房贷、车贷等负债,则需给还贷人配置定期寿险,以此来完善家庭保障。

多数时候保障方案的规划都不是一步到位的,可能因为经济原因,更多的则是因为我们的社会角色在一直变化,所承担的责任也随之变化。单身时需考虑自己和父母,婚后则需把伴侣的保障纳入规划,做了父母则需要添加孩子的保障规划。不同的角色赋予我们不同的责任,保障规划也需及时调整,一步一步搭建起完备的保障方案。

2.2是否有保障重叠

有些家长爱子心切,给孩子投保大额意外险,且一而再再而三的投保,殊不知,根据保监会的规定:

对于父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约定的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司实际给付的保险金总和按以下限额执行:

(一)对于被保险人不满10周岁的,不得超过人民币20万元。

(二)对于被保险人已满10周岁但未满18周岁的,不得超过人民币50万元。

也就是说对于不满10周岁的孩子来说,不管你投保了几份意外险,出险时的理赔额合计最高不超过20万,10-18岁则是不超过50万。

此外对于报销型的险种,在“我买的保险,会不会买重复了?”一文中曾提到过,对于“报销型的保障项目,如果保障范围有交叉,则只赔付一次”。

举个例子,投保多份百万医疗险,并不会得到多份理赔,假如就医花费了30万,那么报销最高也就到30万,并不会因为投保多份产品就多次报销。

2.3保额

虽然保险产品保额的设计已经考虑了通货膨胀等经济因素,但长期险仍然是一个需要动态审视、及时调整的东西。

在“2017年度理赔报告”推文里,各家保险公司公布的理赔数据中显示出一个非常渗人的信息:用户的重疾获赔均值平均下来只有不到10万(理赔低因投保额低),而现在重疾的平均治疗费用至少要30万。这其中巨大落差很重要的一部分原因自然是经济的飞速发展,让二十年前的5万或是10万在今天的重疾平均治疗费用面前,倍显乏力。

不只是难以预测的经济因素,自身收入水平的变化、家庭角色的变化带来的社会责任变化(诸如结婚,荣升父母之类),也是影响重疾险投保额度的重要因素,毕竟重疾保额所要解决的问题不只是治疗费用,还要考虑收入损失、家人的生活水平等。

2.4缴费时间

诸如重疾险、人寿险等险种,缴费时限往往长达二三十年,一家子可能会有三五张这样的长期险保单,淡忘或是记错缴费节点的情况是非常有可能发生的。通过家庭保单管理表格把每个成员的保单罗列出来,记录保费、缴费时间等信息,并定期检查保单缴费节点就是一种很稳妥的做法。

2.5短期险的更新换代

意外、医疗等险种通常都是一年期的短期险,所以基本上保险公司们每年都会更新换代或者推陈出新,在所投产品到期之时可以与市场上新兴的产品进行比较,择优投保。

随着互联网的飞速发展,电子保单已成常态,长期险一般都会有纸质保单下发到投保人,而诸如意外、医疗等短期险,一般都只有电子保单下发到投保人邮箱,那么通过保单管理记录好保单号、保额等信息就很重要,并且要让全家人都知道。

三、大白说

保险行业在慢慢变化,各个险种的保障责任也在慢慢进化,比如:

从前的重疾大多不包含轻症责任,而现在附加轻症责任则成了重疾险的主流做法;

从前没有百万医疗,现在诸如尊享e生、平安e生保等网红百万医疗险大行其道,可以作为重疾险的一个非常好的补充;

意外险一般是不包含猝死责任的,现在部分意外险则将猝死也纳入到保障范围中;

……

除了外部环境的变化,一个人的社会角色也会发生变化,从儿子或是女儿到成为一个丈夫或是妻子,到成为一个爸爸或是妈妈……保单检视正是为了对这些内部外部的变化做出积极应对,查漏补缺。

心止如水

校验提示文案

redskier

校验提示文案

neo_san

校验提示文案

樱妮cri

校验提示文案

时矣势矣

校验提示文案

时矣势矣

校验提示文案

心止如水

校验提示文案

樱妮cri

校验提示文案

neo_san

校验提示文案

redskier

校验提示文案