232

134

四大行员工,京东金融铂金会员为你揭秘:如何玩转京东白条上的征信

2018-04-24 09:45:55

353点赞

961收藏

603评论

利益相关:四大行境内一级分行本部员工,总分行工作经验。花呗白条资深用户,京东Plus会员&钻石会员,京东金融铂金会员。张大妈忠实粉丝,附一张值友节实拍图。

2013年10月京东金融开始独立运营;2014年2月,白条在京东商城上线,为用户在购物时提供“先消费,后付款”、“30天免息,随心分期”服务,成为行业创新典范。白条当年之所以俘获众多用户大致原因有五点:第一,依靠京东的客户基础;第二京东以数码和家电见长,用户对于大额分期有需求;第三,白条初期采用的是订单制还款,每笔消费有独立账期,和蚂蚁花呗的类信用卡模式的账单制不一样;第四,白条是赊账模式,既不同于苏宁的小额贷款又不同于蚂蚁花呗的类信用卡模式;第五,在京东商城产生的白条消费记录可以用京东金融的联名小白卡还款,无形之中又多出一个多月的账期。

但是好景不长,从17年下半年开始,京东开启各种花样作死模式!首先,京东在部分用户当中,试行白条账单制还款,也就是和信用卡一样一个月的消费统一出账还款,与此同时也就取消了用信用卡还白条的功能,当时很多值友也在张大妈这里抱怨。本人也非常不幸成为第一批试用用户,注意京东是随机抽选的,而不是经过你同意或者你主动申请的,我多次投诉到京东未果,京东表示这是为了提升用户体验。之后的事情想必大家也就都知道了,账单制全面实施,京东白条沦为和蚂蚁花呗几乎一样。

而近期京东则是进一步作死,公众号率先发文,号称白条即将上征信,而且列举了几大好处(是不是有好处我们暂不谈),但是之后应该是迫于用户压力,删除了文章。因为之前很多人吃过苏宁任性付的亏,一拉征信吓一跳,一笔一条小贷征信,很惶恐。京东再一次玩了一把,不通知用户擅自主张行动!这个和前段时间,京东运费涨价损害Plus会员利益如出一辙,反正京东决定了怎么来就怎么来,人为刀俎我为鱼肉(大不了出了问题,京东再道歉事后补救,由此可以窥探京东内部管理应该是比较混乱)

直接说结论,京东白条上征信之后会不会影响个人征信(花呗同理):不会!!

很多人知道即将上征信之后赶紧去注销白条,但是很遗憾京东白条会上传过去一年的白条使用情况。听明白了吗?自作聪明定是徒劳。

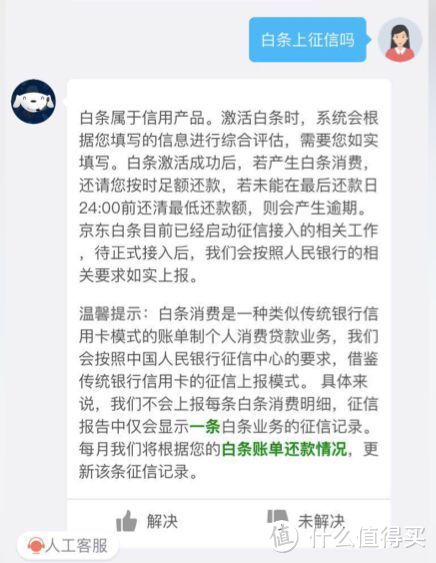

京东白条的征信主体是:重庆市两江新区盛际小额贷款有限公司。并且不会像苏宁任性付一样每一条都上传,也不会每个月都新上传,只是不断更新那一条征信。

像目前很多网络贷款(借呗,微粒贷等等)早就接入征信,以后方方面面都接入征信是大势所趋,让老赖无处遁形。

最后来说一下,你们最关心申请贷款的问题,把疑问一一解释:

Q1:白条之类的会把征信搞花? A:我敢问一句,那些人云亦云的你们几个人看过征信?就一条记录你的征信就花了?你征信一片空白更可怕好吗?

Q2:小额贷款会不会影响自己的房贷?A:当然不会,除非你是那种到处借钱,拆东墙补西墙的老赖,这种人审核专员一看,你初审都过不了。

Q3:苏宁任性付好多笔,会不会影响?A:这个真不好说,你那么多笔,但是都按时还了,个人觉得问题不大,有个朋友苏宁任性付很多笔,220万房贷一样下了。

Q4:为什么我的房贷被拒了?会不会是因为这些上征信的原故?A:首先前些年房贷阿猫阿狗都给你放了,大行最多三周放款。如果近期被拒真的可能不是这些上征信的原因,首先京东压根还没上,苏宁上了那么久也能明确主体,现在对于房贷资质要求还是挺高的,可以考虑一下其它原因。

Q5:如果维护自己的征信?A:1、首先不到万不得已那些网络贷款是能不碰就别碰,我自己手贱在招行查了一下信用贷额度,就是查额度也是算审批过程,也会上征信。2、平时使用信用卡要有节制,如果你最近6个月平均每月信用卡总消费占总额度比重过高,会在初审的时候直接拒掉。3、其实随着征信模式的不断丰富,以后花呗和白条之类的坚持按时还款适度消费会大大提高你的信用。4、平时有还款或者信用卡违约的会大大损害你的征信,这个是毫无疑问的。审核贷款的时候会先看你的征信简报,如果有预警信息才会点开看具体的,如果没有预警一般也不会细看,每天审核那么多,谁会仔细看?5、最为重要的一点,也是我一直强调的,在贷款中你的资质最为重要,一份稳定的工作尤其是政府机构和企事业单位,以及出色的流水决定了贷款是否审批的70%。很多人小公司一个月10k比不上很多公务员一个月5k。。。(这个观点也有银行的值友评论过,我进行了附和,很多银行的朋友也表示认同) 这条是干货,请细看。

本质上来说这个社会很多人不是蠢就是坏,很多人都在做着人云亦云的事情,缺乏思考。一般评论开头都是“我听xx银行的信贷专员说如何如何....”诸如此类开头的完全可以当他在放屁,网点的经办很多时候都是停留在一些机械的劳动,填录资料之类。而且多数这么评论的人根本就不认识什么内部人士,每次评论开头都打着自己认识内部人士的人只是试图证明自己说的话的正确性,让你跟随他的观点罢了。(最搞笑的一条评论:“已经把白条注销了,房贷不容有失”——总觉得他会有失)

对于京东白条我总体是越来越失望的,现在使用频次已经很低了,还是安心养卡吧。

该说的说了,不该说的也说了,你们自己判断吧。

树熊的大树

校验提示文案

_Ruo

校验提示文案

云清君

校验提示文案

CSYM

校验提示文案

只问不买

校验提示文案

新忘情水

校验提示文案

冯三晋一

校验提示文案

追云逐月_

校验提示文案

抽不到补签卡了

给你讲一讲我为什么注销了白条:

1.上征信,不管你用不用,按时还没还都会上征信,目前还挖坟3月上征信;

2.上报主体是小额消费贷款公司,属于个人消费金融范畴;

3.银行查征信是不会显示具体公司名称的。央行为了防止不正当竞争,银行查到的信息里机构名称都会用没有规律的字母代替,但重点是会显示发放机构的性质,例如消费金融公司、小额贷款公司、商业银行等。

直白点说就是,银行根本不知道你是不是使用的京东白条,但银行在贷款审批上是很不喜欢个人消费贷款的。

虽然洗地的文章说保持正常使用就好,但.....

基于上述三条原因,白条已销,目前正在着手销户京东账号(ps:流程太繁琐要注销小金库,实名,注销一个要等半天)。

关于销户也不能避免上报的问题

从此事件担忧的是京东如此草率的上报,既没有跟用户沟通,也没有事先说明,不论用户是否按时还款。且上报主体(小额消费贷款公司)更是可笑,京东在2015年跟招行怼的时候还说自己不是消费金融贷款,赤裸裸的消费用户的信任,可以说行为很流氓。由此我自己是不敢在继续使用下去了,不知道今后京东还会做出怎样的事来!

校验提示文案

半糖S

校验提示文案

东篱把酒黄花瘦

校验提示文案

caigq

销白条,主要是对京东不满意,不一定是因为上征信,我也销了,但plus会员还留着,又续了。

不过呢,您四大行的人见多识广,短期看,保不齐有哪个小银行,信贷员(或者什么审核员吧)赶上加班又心情不好,若正好又是信贷紧缩,就没留神把它当小额贷款给你拒了,少张信用卡事小,没了房贷可就耽误事了呗。再说,谁会跟客户解释“您近期有小额贷款记录所以拒了”呢?客户有机会解释一下“那是该死的京东白条,不是小额贷款”吗?各位好自为之吧。

不说了,工头喊我去搬砖了,凑首付去。

校验提示文案

NumberVII

校验提示文案

JackJ

校验提示文案

繁星-K

校验提示文案

michaelyan

校验提示文案

funzhe

校验提示文案

啦啦啦3003

校验提示文案

王炸在手

校验提示文案

薪尽自然凉了

校验提示文案

没得取

校验提示文案

湿湿爱慕

校验提示文案

虾哥哥

校验提示文案

逝风之殇

校验提示文案

值友4795169822

校验提示文案

猎魔人-邪神

校验提示文案

卡修梅札兰斯

校验提示文案

幸运女神亲生子

校验提示文案

苍穹之挽歌

校验提示文案

东门刘德华

校验提示文案

themansx

校验提示文案

自信的多嘴小蘑菇

校验提示文案

冯三晋一

网上那个是简略版,对信报比较关心的,建议去当地人行去拉一份完整版的,里面信息非常全,如果业务多,可以打一小本书。

我还是那句话,说不说在我,信不信由你,用你的理性自行分析。无谓的争辩毫无意义。

校验提示文案

不得不宅

这些现金贷上央行征信

很多人都有个误区,以为市场上各种乱七八糟的现金贷才会上征信,日常身边的借贷是没有影响的,但其实不是。

蚂蚁借呗:上央行征信。借呗是属于阿里小贷的,会上报数据给央行,但并不是100%上报,类似于“抽查”,有一定概率会被抽中。

京东白条:上央行征信。京东白条要分情况,在京东商城购买商品,是不上征信的;如果使用白条装修、买房,那就属于小贷公司的借款了,是上征信的。

苏宁任性付:上央行征信。和它的名字一样任性,你用一次就查你一次征信。在征信报告里的名目是“个人消费贷款”。而且每刷一笔就显示一笔,可怕。

腾讯微粒贷:上央行征信。微粒贷是属于微众银行的,是民营银行,那就更要查你征信咯,一月一次,查到你怕了为止。

蚂蚁花呗:这应该是大家使用最频繁,也最关注的。花呗属于芝麻征信,不上央行征信。但还款情况会影响你的芝麻分,如果有黑点,以后到其他地方也不好借钱。

以上为以“京东 白条 征信”关键字,百度后,排名靠前的网页里看到的。

校验提示文案

iAMAX

校验提示文案

宝宝爱吐槽

校验提示文案

李小狗2018

2,上征信事件。

所以我为什么不用信用卡??直接注销了京东白条。

校验提示文案

神盾

校验提示文案

镹伍贰柒

向来征信良好没有逾期的涂女士最近想买车,便向某商业银行申请按揭。但是银行拒绝了涂女士的申贷请求,原因竟是:半年内有几次网络贷款的记录!之后,该银行信贷员告诉涂女士,这是该银行的新规:借呗、白条、微粒贷等产品,只要在近半年内有2次以上使用记录,不管还不还都不给批贷。

这是真的吗?

有记者向该行某支行的个贷部经理求证,经理表示:“确实有这个规定,上个月收到的通知,这个月开始实行的。”

这条新规可谓是一石激起千层浪。白条、借呗这些主流平台很多人都在用,很多人半年内都有过2次以上的使用记录。但是没逾期,贷款也说拒就拒?是不是要求太严苛了?

对此,某商业银行个贷部经理表示:“贷款人如果在其他银行或者互联网平台上有过多笔消费贷或信用贷,银行会认为该用户可能急需贷款,资质不佳。

校验提示文案

值友5689570708

校验提示文案