232

134

2018高血压投保指南,你想知道的全在这里!

2018-04-26 21:16:45

38点赞

603收藏

24评论

高血压是一种常见的慢性病,很多人都被它困扰。大白也一直收到这样的咨询:我有高血压,该如何买保险呢?

今天我们就来聊一下这个问题。

文章内容分为三个方面👇👇

高血压常见分类有哪些?危害大吗?

高血压能买哪些保险?

高血压购买保险的常见问题?

高血压常见分类有哪些?危害大吗?

高血压是一种发病率极高的慢性病,常见于40岁以上的中老年人。据数据统计,中国高血压确诊人数高达3.3亿人,每4个人里就有1个人高血压,其危害可见一斑。

要了解高血压,我们先科普两个名词:

收缩压:心脏收缩时,主动脉压升高,收缩中期的最高值称为收缩压,也称高压

舒张压:心脏舒张时,主动脉压下降,舒张末期的最低值称为舒张压,也称低压

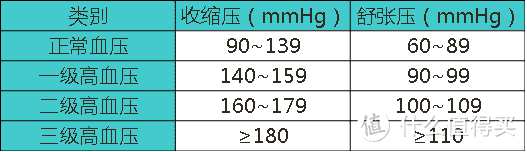

高血压是指,成年人在未服用抗高血压药物的情况下,收缩压≥ 140mmHg或舒张压 ≥ 90mmHg的情况。

诊断高血压需要非同日测量三次,若收缩压平均值 ≥ 140mmHg或者收缩压平均值 ≥ 90mmHg,才能确诊为高血压。也可以通过24小时动态血压监测来诊断,通过24小时血压平均值来判断是否患有高血压。

按照血压数值的不同,高血压可以分为三级,如下图所示:

按照导致高血压的原因不同,还可以将其分为两类:

继发性高血压:由其他疾病导致的血压升高,当查出病因并有效去除后,高血压可被治愈或明显缓解;

原发性高血压:以血压升高为主要临床表现,无确切病因的独立疾病,占所有高血压患者的90%以上。

高血压作为一种慢性病,本身并不可怕,可怕的是其导致的并发症。尤其是对中老年人,长期高血压可能会导致脑溢血、心力衰竭和肾功能衰竭等严重并发症,危及生命。所以高血压一定要长期接受治疗,不能治治停停,以免加重病情。

高血压患者可以买哪些保险?

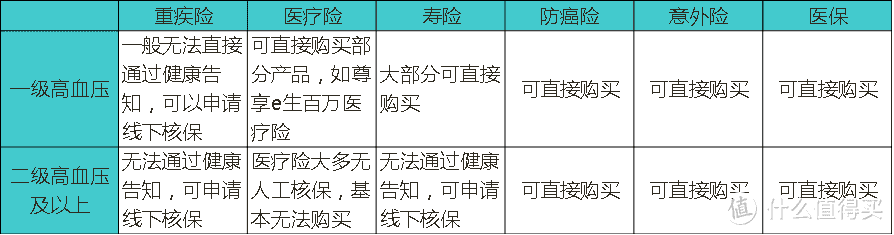

如果很不幸已经被确诊为高血压,还有哪些保险可以考虑呢?

话不多说,直接上图:

医保

医保是国家福利性质的保险,不以营利为目的,不需要健康告知,即使患病也可以带病投保,所以配置的优先级最高。

意外险主要保障的是意外伤害,和自身疾病无关,所以不管是什么类型的高血压患者,都是可以购买的。具体产品评测:看了3天产品后,我们筛选了6款性价比最高的意外险

医疗险

高血压患者可以购买部分医疗险产品,不同产品有不同的要求。

以众安的尊享e生百万医疗险为例,一级高血压患者来说是可以购买的,二级和三级高血压患者则不能购买。百万医疗险产品评测:8款最具性价比的百万医疗险

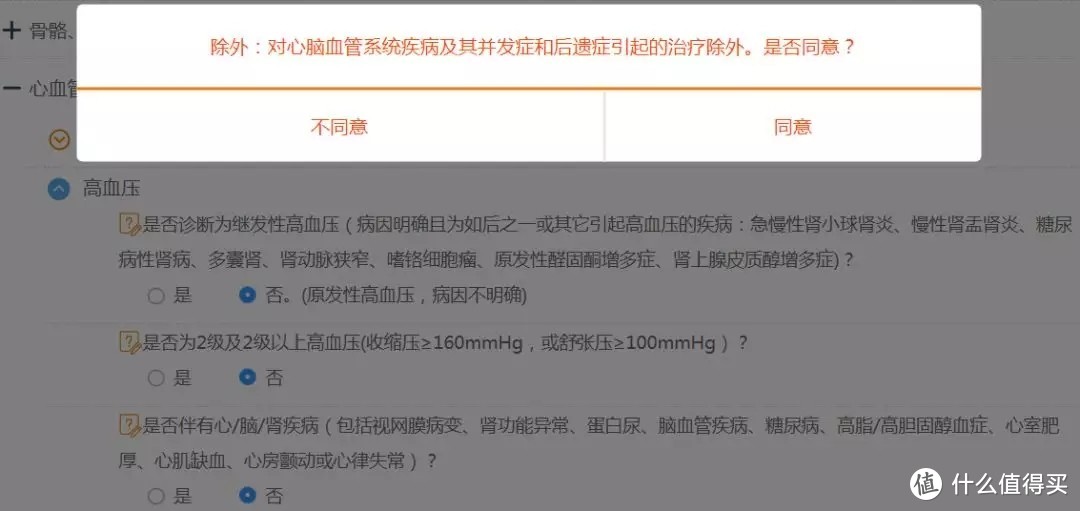

同为百万医疗险的平安e生保,对于高血压的要求则更加严格,一级高血压也不能通过健康告知。

走智能核保流程后得出2条结论:

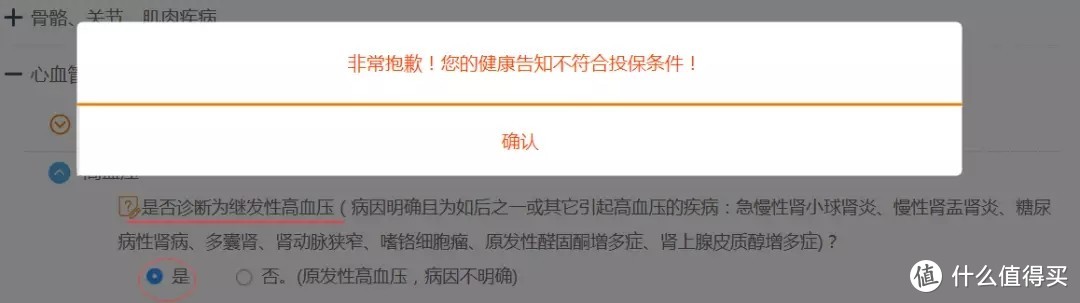

1、继发性高血压直接拒保

2、原发性一级高血压可承保,但对心脑血管系统疾病及其并发症和后遗症引起的治疗除外。

其他小额医疗险的产品条款也各不相同,购买前需要仔细阅读健康告知,确定可以购买后,再进行投保。

寿险

寿险的健康告知一般都比较宽松,但大白查阅多款寿险的条款后发现,寿险只承保一级高血压,二级及以上的高血压患者基本无法通过健康告知。

重疾险

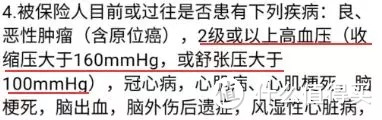

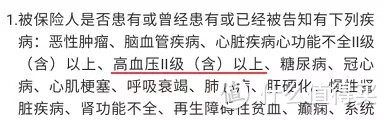

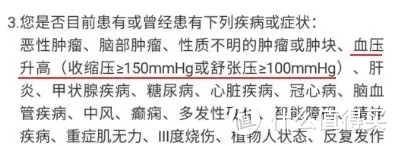

重疾险对高血压的要求最为严格,只要得了高血压,基本上就无法通过健康告知。

不过百年康惠保在高血压这一病症上却相对宽松,只要收缩压在150mmHg以下,且舒张压100mmHg以下,还是可以买的。

由于互联网销售的保险产品无法直接了解客户的实际情况,在核保方面会比较严格,线上核保不通过的朋友可以在线下多找几家公司进行核保,也许能够找到愿意承保的公司。

防癌险

能买到重疾险时优先考虑重疾险,实在买不到的话,就只能考虑防癌险了。

防癌险虽然只保癌症,但相对于重疾险来说,也有自身独特的优势:

价格便宜:由于防癌险只保癌症,所以价格比重疾险便宜的多,同等保额和缴费年限下,防癌险一般只有重疾险价格的一半左右。

健康告知宽松:不管是高血压、心脏病,还是风湿、糖尿病都可以买到合适的防癌险。这对于患有高血压等慢性病的人来说,确实很难得。

另外,根据2016年发布的保险行业理赔数据报告显示,60%的重疾理赔都是由癌症导致的,可见癌症发病率之高,配置一款防癌险十分必要。防癌险具体产品评测:8款最划算的防癌险。

高血压患者购买保险中的两个问题?

妊娠期高血压能标体投保吗?

妊娠期高血压是女性被保人怀孕期间特有的一种疾病,发病率在10%左右,主要表现为怀孕期间血压高于正常水平。

但这种高血压并不需要过度担心,如果产后血压恢复正常,且没有其他并发症,重疾险也是可以标准体投保的。下面是健康一生的智能核保结论:

高血压已经控制得很好,能够标体承保吗?

大白经常会收到这样的问题:我5年前确诊了高血压,一直按医生要求吃药,医生说控制的不错,也没有并发症,这样也不能购买保险吗?

大白只能说具体情况具体分析,即使同一病症,不同产品的承保结论也是不同的,不能一概而论。我这儿有三点建议,大家可以按照这个流程走:

首先,只要患过高血压,就一定要如实告知。不要天真地以为长期险只要熬过两年就一定会赔,“两年不可抗辩”条款的适用也是有范围的,具体可看这篇文章:带病投保,只要熬过两年,保险公司不赔也得赔?

其次,看高血压严重程度。如果是一级高血压,那么问题不大,很多医疗险、寿险都是可以投保的,健康告知宽松一点的重疾险,有的也能通过。如果是二级及以上的高血压,就比较麻烦了,需要进一步的核保处理。

最后,申请人工核保。向保险公司提交人工核保申请,保险公司会根据患者的高血压病情、是否服药治疗、是否存在并发症等,进行综合评估,最后给出是否承保的结论。

大白说:

随着年龄的增长,高血压的发病率会不断升高,而一旦被确诊了高血压,很多保险产品就不好买了。所以大白建议,保险规划宜早不宜迟,越早越好。

对于已经患有高血压的人来说,如果病情较轻,大多数医疗险、寿险以及少部分重疾险还是可以购买的;如果病情严重,就只能考虑防癌险了。对于高血压已经得到了有效控制的朋友,建议向保险公司申请,进行人工核保。

lippman

校验提示文案

心意微澜

校验提示文案

亮亮gy

校验提示文案

挟桃子以令诸猴

校验提示文案

freetattoo

校验提示文案

神妈

校验提示文案

留风流

校验提示文案

血色已浪漫

校验提示文案

兑兑乐

校验提示文案

egghead

校验提示文案

宁可吃灰也不吃亏

校验提示文案

dyy_79

校验提示文案

值友1514983287

校验提示文案

肉饼饼Robin

校验提示文案

肉饼饼Robin

校验提示文案

值友1514983287

校验提示文案

dyy_79

校验提示文案

亮亮gy

校验提示文案

心意微澜

校验提示文案

宁可吃灰也不吃亏

校验提示文案

egghead

校验提示文案

兑兑乐

校验提示文案

lippman

校验提示文案

血色已浪漫

校验提示文案

freetattoo

校验提示文案

留风流

校验提示文案

神妈

校验提示文案

挟桃子以令诸猴

校验提示文案