311

126

《我不是药神》原型陆勇专访中透露了一个秘密,大部分人都没注意!

2018-07-13 20:01:39

77点赞

288收藏

106评论

疾病就是如此迅捷的摧毁一个人,不留痕迹。

有一次我问我妈,如果患了不好的疾病那怎办?她说,那不治了呗!我笑了笑,觉得我妈脑回路清奇,可是如果真的发生了,现实并没有那么简单,明知不可治,还是会治的,只是有太多太多复杂的情况。单选题、多选题、甚至没有选择,都要做抉择!

我不是药神

我不是药神

《我不是药神》作为一部现象级的影片,可以说直击了社会医疗制度和风险保障制度,这个话题,应该是敏感的,上映播放,这也在向公众传达一些讯息,关注医改、关注风险保障。

各行各业都会从《我不是药神》中寻找角度,蹭个热点,除了关注度高的医改,剩下的一个就是风险保障,我们知道风险保障最重要的工具就是保险。保险是一个被大家所厌恶的,但是这部电影上映之后,有人愿意放下自己的偏见,可以好好的去了解一下,不再像条件反射那样抵触了。

看了《我不是药神》中影片原型陆勇的专访,他无疑中透露了一个秘密,一个关于保险的核心要素,大部分都没在意,或者忽略了。

如果有保险,他会是怎样?

有人问,关于陆勇,如果之前买保险,要买什么?

百万医疗险或更好一点的医疗险,不过,对不起,他那个年代,还没有百万医疗险,他2002年被查出患了慢性粒细胞白血病,服用原研药两年,花费57.6万元。那个年代医保还没有大面积实施,各地启动的时间也不一样,他的花费,拿今天来说,是一笔「巨款」了。

(百万)医疗险: 可以对社保中自负部分以及其他社保不能承担的部分提供保障,是社保的有力补充,可以为希望获得更高医疗质量、享受更高医疗服务的您提供帮助。

如果发生在今天,他有了医保,再买了一份(百万)医疗险,那他最终可能只花费1万元,或者都能报销。

(百万)商业医疗险作用:对医保中所规定的报销比例进行补偿报销,医保中不能报销的进口药、靶向药也可以进行报销。

说回关于陆勇关于在专访中提到的一个重疾险的秘密,一个核心的要点。

重疾险:属于健康保险的一种,区别于医疗险的报销性质,重疾险是一种给付性质的保险,本质是解决收入损失或者收入补偿问题。给付的费用可以维持和保障生活因重疾导致经济上损失的来源。

多次赔付重疾险:相较于传统重疾险单次赔付之后,合同终止。多次赔付,在单次赔付的基础上,若再发生重大疾病,按照合同规定可再进行赔付,赔付次数依据该重疾险的保险责任。

那么问题来了,目前市场上的多次赔付型的保险产品差距很大,实际能解决的问题程度也不一样。

多次赔付重疾险的作用?

现代科技水平发展,医疗技术日益完善,人的寿命普遍提高,重疾死亡率下降,这样情况下。传统单次赔付型的重疾险,远远满足不了人的需求,后续再次发生疾病的风险没了保障,医疗技术日益完善同保险保障风险的矛盾,激发了一些早期因保险收益的人民群众。所以保险公司也响应时代号召,顺应人民群众的呼声,推出了多次赔付型重疾险。

但是,多次赔付型重疾险最为开拓创新的产品,市场上产品种类参差不齐,选购困难,选好了非常实用,选择不好,又要说保险骗人了。一个事物,首先要发现问题,其次才是解决问题。

多次赔付型重疾险内容

多次赔付重疾险面临的核心问题:

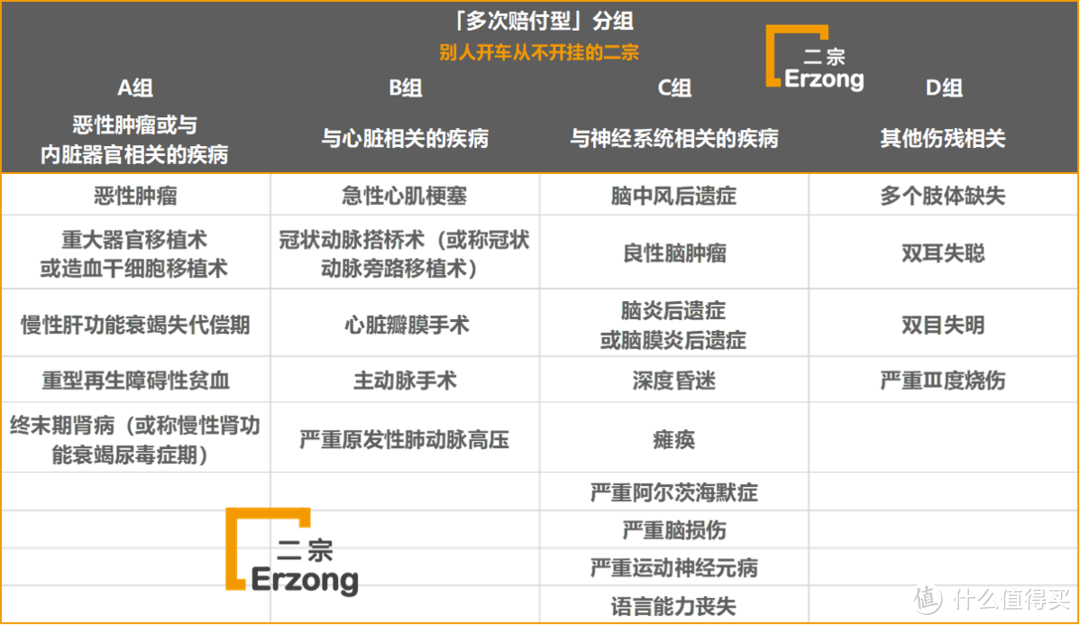

不分组VS分组

首次发生的重疾按照合同中规定的要求赔付,但是第二次发生重疾就不是那样啦!多次赔付型保险的核心问题找到了。

不分组:不把疾病种类划分组别,第一次赔付之后,按照合同规定,第二次达到条款内容可再次进行赔付。

分组:把疾病种类划分若改革组别,第一次赔付之后,第二次进行赔付时,同一组别的疾病不再进行赔付,若该疾病不再同一组,可再次按照条款要求进行赔付。

二宗君之前整理过目前保险行业市场上关于多次赔付型保险产品的内容,这里就不再赘述,我将多次赔付型保险产品分为三个梯队

第一梯队产品:多次赔付型产品不分组,不把疾病种类分组划分,赔付概率大大增加

不分组

不分组

第二梯队产品:多次赔付型产品分组,把疾病种类分组划分,将高发恶性肿瘤单独分为一组,其余科学分组。

癌症单独一组

癌症单独一组

第三梯队产品:多次赔付型产品分组,把疾病种类分组划分,未将高发恶性肿瘤单独分为一组,其余科学分组。

科学分组

科学分组

其余对我来说,没有看的必要,除非是条款特别宽松,赔付so easy!否则整理那么多产品要累死,有我不也卖,除非你点名要。工程量巨大。

从保险的保障性角度来说,这类不分组的多次赔付,更加实用,保障姓保嘛!

任何产品在保障品质的时候,很多人考虑的就是价格了,记住你首先要学会分析这款保险的品质如何再次看价格的,这一点记住尤为关键。

陆勇

陆勇

陆勇透露的秘密是什么?

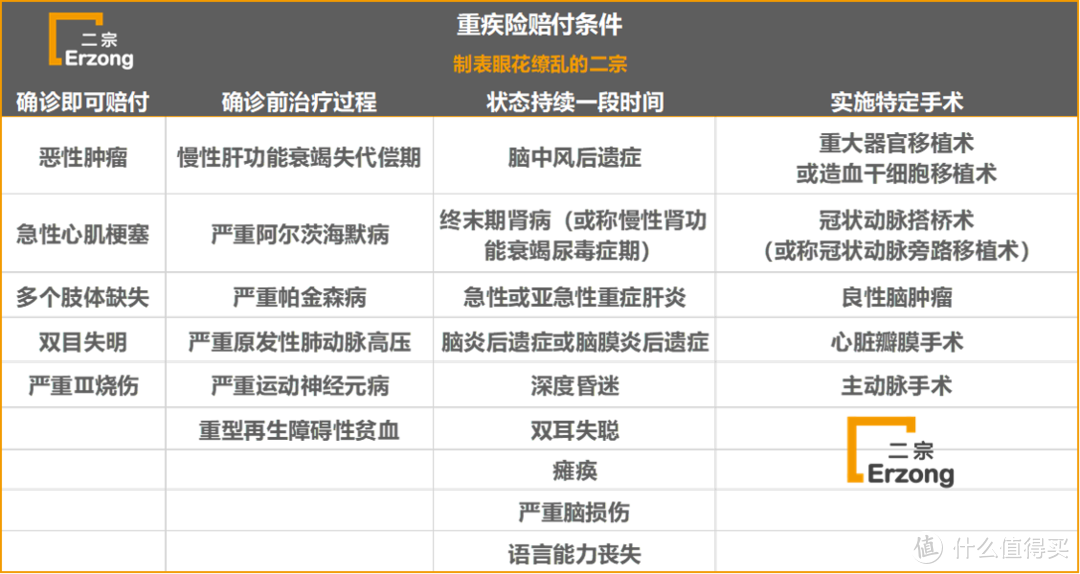

重疾险的赔付方式其实是分为四种,常见的恶性肿瘤,是确诊即赔,还有一些赔付条件是有相应的级别的。

重疾险赔付条件

重疾险赔付条件

确诊即赔:对于恶性肿瘤、急性心肌梗塞、多个肢体缺失、双目失明、严重Ⅲ烧伤,确诊就

能给付你相应购买的保障额度。

确诊前治疗过程:有些重大疾病先有轻微的一些疾病,缓慢的发展成重大疾病的,比如慢性肝功能衰竭失代偿期、严重阿尔茨海默病、严重帕金森病、严重原发性肺动脉高压、严重运动神经元病、重型再生障碍性贫血。

状态持续一段时间:这个和确诊前治疗类似,也是由原来轻微的一些疾病,发展过来的。像脑中风后遗症、终末期肾病(或称慢性肾功能衰竭尿毒症期)、急性或亚急性重症肝炎、脑炎后遗症或脑膜炎后遗症、深度昏迷、双耳失聪、瘫痪、严重脑损伤、语言能力丧失。

实施特定手术:当一种疾病发展成重大疾病,需要手术才可以解锁该疾病的赔付,如重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)、良性脑肿瘤、心脏瓣膜手术、主动脉手术。

陆勇在接受某栏目的专访他是这样回答:

栏目:你从2002年生病至今,看病花了多少钱?

陆勇:远远超过100万。开始两年就花了6、70。格列卫2.35万一个月,一年是28.8万,两年就是57.6万。还要做检查、做配比,加上我一个月去两次上海吃中药,中西医结合治疗。因为一开始我吃瑞士药的时候,白细胞只有1800,血小板75000,血项最低97万,洗澡碰一下皮肤就都是红点,后来吃中药慢慢调理上去了。

2004年吃到印度药(Veenat)的时候,压力一下子轻了,只要原来两个月的钱就能吃一年,经济上负担轻了很多。但我还是想着要做移植,就想着一次性解决。所以一大部分钱是找骨髓配对。先是通过苏州大学第一附属医院,跟中华骨髓库进行做对配,当时中华骨髓库的样本很低,只有两万个,也没对上。

然后到台湾慈济骨髓库去对,标本大概有20万左右,他们的方式是每次给你找10个人,每个人500块,因为要把这10个人全部找过来重新抽一次血、做一次检查。如果不符的话,再去找10个人。这个过程很缓慢也很花钱,如果找100个人,已经花5万了。如果找到一个低配相合的,再做高配,一个人就是1800。高配也合适的话,再汇9000过去做身体全面检查。此外我还找过新加坡、香港的骨髓库,花了不少钱。

栏目:最后还是没做移植?

陆勇:其实2005年的时候匹配到一个北京的大学生,到现在她的名字我都记得。我和北京骨髓库的主任联系,他们把她找来做了一个高配, 10个点全合,非常非常完美的骨髓。这个事情告诉我的时候,是我父亲入葬的那一天。我父亲出车祸是为了想给我治病多赚钱,那是2005年3月30日,4月5日入葬,回来的路上告诉我对上了。

我考虑了三点。第一是我父亲刚刚走,如果我去动手术,家人照顾,等于家里的工厂没人管理,乱套了。

第二是我开始吃印度药,药费也降下来了,2005年可能是2500、2800一个月,负担轻了,身体指标也还可以。

第三是有一位山西病友,在2004年的时候做了骨髓移植。移植之后复发了,又吃药,又回输供者的淋巴细胞。后来白血病治好了,但是肺坏掉了,去年刚刚做了肺移植。我上次去看他,人很瘦,整天挂着氧气瓶,让他出去一起吃晚饭,他都没法出去。我们俩当时面临同样的困境,他选择手术,我选择吃药,我真的感觉选择是很重要的。

挑重点:治疗慢性粒细胞白血病,一种有效的治疗方式是进行骨髓移植,尽管陆勇没有选择骨髓移植,一位病友选择了这种方式,虽然这是一个选择的问题,但是我们知道多次赔付型保险里,有出现恶性肿瘤,

白血病:是一类造血干祖细胞的恶性克隆性疾病,属于恶性肿瘤。

那么治疗白血病的一种有效的治疗方式是进行骨髓移植,换句话说就是重大器官移植术或造血干细胞移植术,一位病友选择了这种方法。

我当时看到这段采访,下意识的想到:分在同一组的多次赔付型的保险是不赔的。

结论

对一款多次赔付型保险,科学合理的分组是非常重要的,不然这种保险的实用性就大大降低,当然从追求概率的角度来说,任何分组都有它的意义。

Tips:在众多的保险产品中,学会进行逻辑分析,才是挑选产品的重点,这样一下子就能过滤掉大量的产品,能找到那些关键起作用实在的产品。很多人不会挑选产品也在于此。感谢陆勇无疑间透露的这个秘密!

值友2976520497

校验提示文案

呐喊

校验提示文案

黑木黑木黑木

校验提示文案

真的是不明白

校验提示文案

Artisan

校验提示文案

说好不说谎

校验提示文案

bobo-xyh

校验提示文案

sunnywinter

校验提示文案

enchai

校验提示文案

让我歇会儿

校验提示文案

lavida2012

校验提示文案

王者兄弟连

校验提示文案

joyo1

校验提示文案

勇斗小龙虾

校验提示文案

旮旯沓

校验提示文案

dypol

校验提示文案

加油杨杨

校验提示文案

西瓜小子

校验提示文案

gz-ss

校验提示文案

xy11

校验提示文案

京东只换不修是欺诈

校验提示文案

c1001y

校验提示文案

HF001

校验提示文案

如此怀念的1983

校验提示文案

王者兄弟连

校验提示文案

老北京轰炸大鱿鱼

校验提示文案

春风十里不如两宝

校验提示文案

24k双花红棍

校验提示文案

值友6604228579

校验提示文案

康师傅2018

校验提示文案

brycejz

校验提示文案

寂寞先生很寂寞

校验提示文案

真的是不明白

校验提示文案

lavida2012

校验提示文案

lavida2012

校验提示文案

南雨918

校验提示文案

让我歇会儿

校验提示文案

二宗

校验提示文案

加油杨杨

校验提示文案

enchai

校验提示文案