312

127

房产 篇二:刚需买房指南—如何选择一只“潜力股”?

2018-08-29 18:46:25

76点赞

555收藏

48评论

01 我可以等到房价跌再买吗?先算笔账

去年7月,全国金融工作会议,提到“金融去杠杆”。此后,很多地方房贷利率上涨10-30%。房子晚买1、2年,贷款要多掏几十万。去年北京很多银行表态:首套房利率上涨10%,二套上涨20%,也有的银行一次涨价30%。房贷涨了,你的月供会更多。

举个栗子:买套房需要贷款200万。如果是2017年1月贷款200万,房贷利率4.9%,等额本息还款30年,月供10614.53元。假设房价没有涨,今年贷款利率涨价30%,4.9%变成6.37%,等额本息还款30年,月供12470.86元。30年贷款利息多花66.8万。

科普内容:金融上,我们用GDP、CPI数据看短期货币市场。根据官方披露,去年GDP6.9%+CPI1.6%=8.4%,按这俩数据,M2如果是10%的水平,货币是中性的;如今M2同比只增长8.2%,显然是货币收缩。所以,市场上的钱少了,包括银行从央妈那里拿到的钱也在减少。物以稀为贵,钱变得更值钱,银行给的房贷,自然涨价了。一旦买房时,房贷合同里签了价格,不管是基准利率的1.1倍、1.2倍、1.3倍。在未来20、30年的按揭生涯里,都要按照这个倍数还款。

PS:基准利率=央行给银行的供货价(银行从央妈拿的房贷成本价)

银行上调房贷利率=涨了房贷的零售价。如果基准利率不变,等额本息还款,以后每年,你的月供都是一样的。眼下货币偏紧缩,如果央妈加息,也就是提高基准利率,你还是悲催———继续按最新基准利率(供货价)的1.1倍、1.2倍、1.3倍...按揭...当然,16年、去年初上车的,很多人拿到银行的8.8折、9折优惠,即使央妈加息,基准利率上调,你的月供照旧按最新基准利率的0.88、0.9倍算。

外因——央行加息。全球市场货币收缩,美元进入加息通道,今年美联储加息不止3次。为防止资金外流,迫于压力,央行大概率会跟着加息。国内「房住不炒」基调不会变,楼市调控一两年里不会松,金融上要去杠杆,加息是一剂釜底抽薪良药———这是内因。所以,未来两三年里,加息是大概率的实锤。

先不看房价降不降,只要一加息,基准利率涨了,银行的贷款利率一定跟着涨———房贷也要涨价。如果是刚需,那尽快行动起来,想法子凑首付、上车。在北京、上海一线城市,如果掏空父辈家底也拿不出首付,那就换个思路———去有潜力的二线城市。

02 首付不够怎么凑

1)借钱

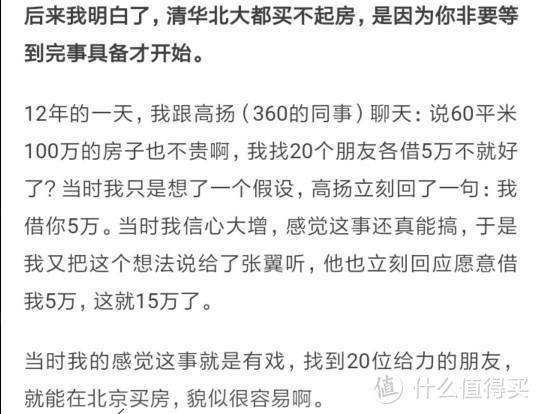

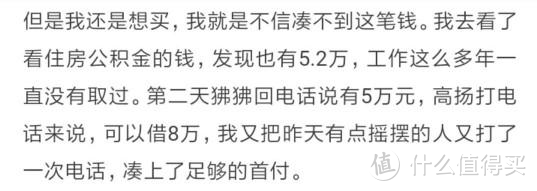

(朋友12年凑首付经历)

(朋友12年凑首付经历)

以上是2012年的时候,朋友买房凑首付的真实经历。

如果你有本事忽悠到身边亲友借钱给你买房,那一定要借。当然,做人还是要讲诚信的,最好有白纸黑字写清楚借款时间、利息和还款时间。利息只要不超过银行5年期以上贷款基准利率1.2倍(目前是5.88%),都是非常划算的。

2)投资理财

我一同事,北京月薪一两万,平时喜欢把闲置资产拿来投资。做投资七八年之久,挣了不少钱,安全落袋几十万。必须培养理财意识,投资、理财是个必备技能。工作之余,理财是我们需要捡起的一个技能。存下本金,再去钱生钱,赚取几倍、十几倍的收益。双管齐下,凑个首付不再是难事。

03 首套房该注意什么

第一,确保熟悉你们当地的购房政策,比如首套和二套首付比例,房贷利率等等,别听“我朋友说”,要以当地的住建委官网为准。

第二,摸清你所在城市不同银行的房贷、公积金政策,以及政府规定的缴纳社保或个税要求。以魔都为例,非沪籍人士需在63个月内累计缴纳社保或个税达60个月。上海户籍单身无房的可购一套住宅,婚后两套。社保不满足条件,只能继续缴纳等待。社保满足的,要提早几个月看房,时机合适就下手。社保公积金缴纳基数,建议大家要按当地平均水平缴,不要太低,要不然办啥事都不容易。

第三,根据自身实际情况,明确地段和价位要求,做出房源类型的选择:新房,二手还是次新?

以上三点,是买房基础中的基础。

市区老破小 VS 郊区高大上:地段和房屋新旧,该优选哪个。总价一样的情况下,建议在满足基本居住面积需求的基础下,尽可能选择距离市中心更近的。比如北京五环附近、上海外环、深圳龙岗一带,能最大限度平衡自身居住需求和未来投资保值的需求。但不鼓励年轻人买市中心很小的老房子,方便是方便,但更适合租,而非买。

多层 VS 电梯高层:多层得房率高,物业费低,更实惠,高层有电梯,上下楼轻松。年轻人体力好,其实多跑几层楼无所谓,反而可以强迫跑楼梯健身。如果有父母要和你同住,建议电梯房。

2/3楼 VS 4/5楼:多层住宅一般不推荐顶层--夏天太热、冬天太冷,隔热防水问题都会有。除非预算太少,或者看重附送的阁楼。1楼视野、采光、空气流动差,虽然过去十几年新建的商品房都会做地基垫高处理,一般不推荐。过去叫“金三银四”,3、4楼价格差不多,2、5楼价格差不多。但未来随着老龄化越来越严重,低层需求会比高层需求更多,可能会演变为2、3楼同价,4、5楼更便宜点。因此同等条件下,优选2、3楼房子,长期看,未来如果要卖掉,能卖个更好的价钱。

低层电梯房 VS 高层电梯房:一般楼层越高越贵,因为楼层越高,私密性、视野越好,也不易受地面噪音污染。如果为了省钱,买1-5楼的电梯房,不如直接买多层。中间楼层,私密性够,看出去视野够开阔了,一般价格也适中。

新房 VS 二手房:新的总比二手的好,如果遇到新房比同板块周边二手房贵太多,好好思量一下。个人更推荐选择已上市5-10年的次新房。因为二手房可少交增值税;5-10年房龄无论是房型设计、小区环境还是物业管理,各方面应该都还不错;再者,现在5-10年房龄的二手房,是2008-2013年之间建成的。这段时间的小区基本都配有齐全的停车位或车库,解决停车难问题。而2007年以前建成的小区,大多规划建设时还没有意识到私家车大爆炸的问题,很多没有建地下车库,就算建了,配比也完全不够。

地铁房 VS 非地铁房:真正的地铁房,是冬天一碗汤的距离--也就是大冬天,端着碗汤,从家走到地铁站,汤还是热的,这才叫地铁房。我认为刚需最优选择是买准地铁房,也就是距离地铁站步行1-2公里之间的房子。注意,我说的是步行距离,不是直线距离,绿化带、河道、天桥,这些交通阻碍都不能无视。

正规商品房 VS 小产权房:很多人买不起正规商品房,会选择相对便宜的小产权房,刚需自住可以选小产权房,如果想投资,就算了。

普通住宅 VS 商住两用楼(酒店式公寓等):同上,商住两用能不买就别买。不懂理财的人,投资时的本能考量就是买价格便宜的。比如买基金,小白就会觉得净值1元的肯定比净值2元的更划算。事实很可能恰恰相反。买房也一样,一线4万,四线1万,是一线太贵而四线太便宜吗?错,明明是一线便宜到令人发指,四线贵到让人崩溃。贪便宜,万万使不得。

面积大 VS 户型正:我更建议选户型更正气的,可以通过后期的装修设计,把户型正的优势最大限度释放出来。

最后,微观上的买房考量维度,就三个:地段、小区(新旧、好坏)、房子(户型、面积、楼层等)。

从投资角度看,重要程度是地段>小区>房子。

从自住角度看,重要程度是房子=地段>小区。

PS:特别提醒,装修房子千万记得多些柜子。随着时间推移,储物空间,只可能不够用,永远不会嫌多。

04 房贷这么还,省下十几万

国家目前还房贷只有这两种方式:等额本息、等额本金。

等额本息:将按揭贷款的“本金+利息”,平均分到每个月,月供固定。但这笔钱中的本金和利息是不固定的。初期还的月供几乎都是利息,最后还的几乎都是本金。也就是说,越往后,每笔还款中本金的比例会越高,利息比例越低。优点是方便记忆,前期压力小;缺点是利息还得多。更适合资金只够首付,收入稳定的年轻夫妇。

等额本金:每月还款金额不固定,但本金固定,利息逐月减少。先将本金平分成360份,然后按照剩下的本金计算利息。优点是利息较少;缺点是还贷初期负担比较重,而且每月还款数字不一样,容易忘记还款,造成贷款逾期,会影响征信。所以,这种适合目前收入较高、或有一定经济基础的家庭。

PS: 需要注意银行对于提前还贷的要求。有的银行规定是放款一年后才能提前还贷,有的银行规定提前还贷要是1万的整数倍,有的银行需要收取一定数额的违约金等。

05 哪个城市会是潜力股

1)购房新政策

发改委宣布:2018年,放宽城市落户条件。超大城市和特大城市探索租赁房屋的常住人口在城市公共户口落户。房子和户口脱钩,户口承接的教育福利,刚需租房也能享用。

发改委最新通知———加快落户制度的改革,做了明确要求,今年要实现1300万人进城落户的目标。其中,中小城市和建制镇要全面放开落户限制;大城市对参加城镇社保年限的要求不得超过5年。

主要有三点:

1.城市落户,会全面放开。

2.户口和房子脱钩,不再是买房才能落户。

3.大城市落户条件放宽。

放宽的落户条款,要求的社保年限不能超过5年。不实行积分落户的城市,要降低社保年限要求。积分落户的,要提高社保、居住年限的比重,取消年度落户限额。积分规则,更看重你的学历、就业行业、创新能力、纳税、年龄、荣誉表彰、守法记录...

2)去哪买

一线城市只有能承担起高昂的购房成本,加上划了人口红线,极少数人有买房资格;三四线城市经过两年多的去库存政策,配合拆迁+货币补助的模式,偏远的四五线小城市房价都在上涨,甚至翻番。大部分三四线城市房价暴涨以后,依然缺乏人口、产业、教育医疗等配套支持。把三四线的房价跟省会城市比较发现,二线城市其实不算贵。二线城市大幅度的降低落户政策,外地人的购房门槛变相降低。很多二线城市送户口、送房补、送津贴,我们也有了更多选择。房价未来会涨的地方,给下一代占个位置。

房价短期看金融

中期看土地,长期看人口

房价长期要涨,需要有人口支撑———有人口净流入,而且是互联网、研发、高端制造业的人口。

以下城市值得盯一盯:

杭州、苏州、厦门、福州、郑州、武汉、成都、长沙、济南、青岛、西安、合肥、宁波、南京、重庆、昆明、乌鲁木齐、天津、东莞、佛山、无锡。

关于刚需买房,今天就跟大家分享到这里,欢迎留言讨论,也可关注——公众号:七点半理财。

drewitch

校验提示文案

沉沉R66

建议大家千万别借钱给人买房!生活所困,借钱没问题!你TM借钱去投资的!千万别,免得自己当孙子!多铁的哥们他没得吃没得喝,你就养他!救助他!花不了几个钱!千万别借钱给他人投资!

校验提示文案

张大妈特许我用此昵称

校验提示文案

53度的秘密

校验提示文案

pzyd

校验提示文案

想取个不被和谐的名

校验提示文案

我是雷神托尔

校验提示文案

值友4731925733

校验提示文案

让我先冷静一下

校验提示文案

hzj27

校验提示文案

橘zi硬糖

校验提示文案

pzyd

校验提示文案

曲曲0803

校验提示文案

太保侯

校验提示文案

看风的孩子

校验提示文案

summerabc

校验提示文案

楚楚的小屋

校验提示文案

555无

校验提示文案

ghghss

校验提示文案

值友00000000001

校验提示文案

g00k01

校验提示文案

想取个不被和谐的名

校验提示文案

云散雨停

校验提示文案

箫忆风

校验提示文案

妲己妖儿

校验提示文案

潼潼的熊熊

校验提示文案

贱公公参上

目前价格两个差不多都翻了一番!坐标某曾经自称1.5线、新一线的完犊子地方!

校验提示文案

王守仁明日香

校验提示文案

susaka

校验提示文案

橘zi硬糖

校验提示文案

睡个觉真不容易

校验提示文案

值友00000000001

校验提示文案

ghghss

校验提示文案

555无

校验提示文案

楚楚的小屋

校验提示文案

summerabc

校验提示文案

看风的孩子

校验提示文案

drewitch

校验提示文案

53度的秘密

校验提示文案

张大妈特许我用此昵称

校验提示文案