232

134

每年新发癌症超300万例!重疾险VS防癌险,究竟如何选?

2018-09-26 13:10:09

2点赞

23收藏

6评论

最近就有客户留言说,看到身边很多关于癌症死亡和因癌致贫的报道,想给自己买份保险保障,很多保险营销员给我推荐重疾险,保障范围全面,癌症也包括在内,但是朋友说买防癌险便宜,而且癌症致死率更高,劝我买防癌险就可以了,我该怎么选择呢?

首先,重疾险保障的范围比较广,保障多种重大疾病,包括恶性肿瘤在内,而防癌险的保障更具针对性,针对恶性肿瘤疾病(癌症)提供保障,可作为重疾险的补充。

对于经济条件有限或无法购买重疾险(如三高、糖尿病等)的人来说,防癌险保费便宜,保障比较高,用一部分钱就可以获得高额的保障,还是非常划算的。

其次,如果家庭状况良好,能够承担重大疾病险的费用,还是要优先购买重疾险,考虑到恶性肿瘤的患病风险高,则可搭配购买防癌险进一步抵御癌症风险,这样保障更加全面。

下面我们就来一起看看重疾险和防癌险的对比分析吧,具体内容如下:

1、为什么说优先考虑重疾险?

2、防癌险pk重疾险,究竟有没有必要买

3、防癌险适合哪类人买?

在展开今天的话题前,我们先来看一组数据:

2018年2月,中华医学会发布报告显示:全国每年新发恶性肿瘤病例约309万,死亡病例196万。癌症发病率的不断攀升,使得越来越多的人“无钱医治”、“因病致贫”的漩涡中。

早在2016年,《柳叶刀》也发表过中国癌症患者经济负担研究:结果显示,77.6%的癌症患者认为患病给家庭带来的经济负担难受承受。

看到上面的数据,我们需要为癌症备足保险金,以防我们未来可能会发生的风险。

一、为什么说要先买重疾险呢?

防癌险是指专门针对癌症(恶性肿瘤)疾病提供保障的一类险种,属于健康险中的一种。癌症的保障疾病较为单一。

而市面上的重疾险产品除了保障包括恶性肿瘤在内的这25种重疾,还会自行增加一些病种,有些产品甚至保障有100多种重大疾病,保障更加全面。从保障的全面性来看,小编建议大家优先考虑购买重疾险。

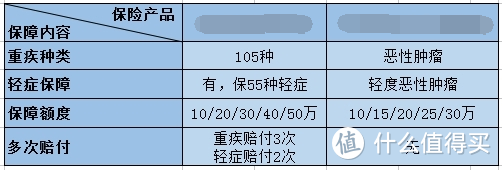

为了更直观的展示,小编就以某款重疾险(左边)和某款防癌险(右边)为例:

对比分析来看,与防癌险相比,重疾险有以下几项明显优势:

1、保障范围更广

某款重疾险包括105种重疾险,与之相比,某款防癌险在产品疾病种类上受限,而且防癌险保障的恶性肿瘤,只是重疾险保障的多种重大疾病中的一种。

2、保障额度更高

某款防癌险的保障额度在5万~30万,而如哆啦A保等重疾险的保障额度则可达到50万,对保险消费者的经济补偿能力更强。

3、轻症保障

目前市面上常见的重疾险都自带或者附加了轻症保障,如哆啦A保保55种轻症,含轻症豁免,降低了消费者理赔的门槛。轻症的加入,使得在早期发生疾病时就能够获得一部分的理赔,减轻家庭负担,将保障提升得更全面,这也是大多数防癌险没有的。

4、多次赔付

表中示例的重疾险轻症、重疾多次赔付,重疾可赔付3次,轻症赔2次,每次赔付保额的30%,消费者可以得到更加完善的保障。而表中示例的防癌险进行一次赔付后保险合同就终止了,重疾险中多次赔付的产品相对多一些。

所以就保障的全面性上面看,应该选择保障较为全面的重疾险。

二、防癌险VS重疾险,究竟要不要买?

这时候肯定会有人有疑问,普通的重大疾病险就包括癌症了,而且保障这么全面,还要不要买防癌险?”虽然与重疾险相比,防癌险保障有限,只提供癌症方面的保障,其他易发疾病例如心脑血管疾病等不在保障范围里,但防癌险比起重疾险,也有自己的优势:

在做选择之前,先举个例子做个对比。以30岁女,保30万,交20年为例(左边某款重疾险,右边某款防癌险):

1、价格便宜:某款防癌险的价格比某款重疾险要更便宜,同样的保额,缴费年限条件下,便宜了2000多元。

2、健康告知相对宽松:相比某款重疾险的12条健康告知,某款防癌险的健康告知就很少了,对于投保人的健康告知要求则更为宽松。

分析来看,重疾险的价格相较来说比较贵,对于预算有限的家庭来说,如果想为一家之主购买重疾险,可能会买得“低不成高不就”—— 保额买高了,经济压力太大;保额买低了,保障不够。所以,当家庭经济条件支撑不起一份重疾险的保费时,选择一份防癌险,至少能让自己先拥有一份“托底”的保障。

此外,重疾险的健康告知比较严格,比如说患三高的老年人购买重疾险的可能性就很小,所以是有必要考虑防癌险的,并且,若两者同时购买,一旦被确诊为癌症,重疾险和防癌险是可同时给付的。

三、防癌险适合哪类人买?

每一种保险产品都有它适宜的投保人群。防癌险比起重疾险,保费更低、核保更宽松、投保年龄更广,也有专属的投保人群。小编觉得防癌险一般比较适合下面2种人:

购买不了重疾险的人:比如说老年人,或多或少都会有些疾病,高血压、糖尿病更是十分常见,所以他们购买重疾险的可能性很小,而防癌险健康告知宽松:不管是高血压,还是风湿、糖尿病都可以买到合适的防癌险。而且防癌险保障的年龄很高,75岁都还可以买得到,这对选择较少的老年人来说,确实是个福音。此外,对经费有限的年轻人来说,终身的重疾险也是不小的压力。

想获得更高保额的人:已经购买了一份重疾险,但是觉得保额不够高,所以选择购买相对便宜的防癌险使整体保额更高。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

Elioeeee

校验提示文案

哈士奇Richard

校验提示文案

qibolin

校验提示文案

偷偷瞄着你

校验提示文案

iceing2017

校验提示文案

8最好的礼物8

校验提示文案

8最好的礼物8

校验提示文案

iceing2017

校验提示文案

偷偷瞄着你

校验提示文案

qibolin

校验提示文案

哈士奇Richard

校验提示文案

Elioeeee

校验提示文案