233

135

四款重疾险条款深度解读分析——轻症篇

2018-10-02 15:02:52

3点赞

10收藏

0评论

数九隆冬盼春光,三更半夜盼朝阳。花容月貌盼大款,闲散二奶盼流氓。

夜独豺狼盼女鬼,单身老头盼大娘。演戏盼着能得奖,卖保险盼死同行。

每一个保险方案,可能看似简单,都是付出了巨大的投入和付出。背后的功夫,一般人看不到,为什么有时候你会觉得这人「不一样」。

同样是保险同行,保险公司的都是保险公司自家产品的全家桶,保险经纪人也有着不同的差异,有人只顾叠加保额的高低,有人注重小巧,这份保险有个小不足,用上另一份弥补下。功力不同的人,在保险配置上能见真章。还有人投机取巧,套取同行的方案,逮谁都是这一套方案,活得也是长久。毕竟消费者还不太注重,买保险的品质和买个明白是种怎样的体验。

「专业」和「信任」源自双方的认同,也可以说是一种缘分。「专业」可以说解决了购买者省去了花大量时间研究的投入,我遇到过这样的咨询者,花了大量时间,也没研究出啥来,找不到门道。二宗提点一下,茅塞顿开。也有人研究一段时间觉得自己已经配置的很好了,自以为是和固执显露出来,有种一个外行和一个内行不在一个频道上交流,过段时间,还是发现自己配置的有问题。

这一期的,我把互联网市场的几款主流的保障型重疾险产品条款给大家深度解析一下,让您有个明白。

弘康人寿健康一生A

百年人寿康惠保

复星联合健康康乐e生

瑞泰人寿瑞盈

这些产品已经出来好久了,我相信所谓的评测早已经满天飞了,我再写显然早就过时了,但是不一定哦,我相信大部分人都是跟着互联网的潮水走的,都是缺乏理性,别人说好,都是好的。还是那句话「没明白」。

首先我们要明白这些重疾险的一些特性:

XX重疾险,重疾保额XX万,不含寿险责任

二宗喜欢叫这类产品为保障型的,一般你们听到的是「消费型」的居多,但是说法不严谨,对于定期的勉强说的过去,终身的呢?不要忘记还有现金价值存在。

XX重疾险。重疾保额XX万,含寿险责任

其实这种产品也是保障型的,就是多了一项寿险责任,如果不发生重疾风险,可作为寿险用,通常作用是二选一,有人把带寿险责任的重疾都可以叫做是「返还型」。唉,真是把一些基础的东西搞得一团糟。

优缺点:

单纯保障类的不带寿险的,比较针对性就是以重疾为主,缺点就是不重视了身故风险。如果作为配置的时候,可另选寿险。

普通家庭所以基本上都是以保障为主,其余的先不要去想,随着家庭结构和条件的变化,再做规划的。我遇到过一些家庭,配置的不对,发生了重大的风险,买的保险一点都不对,这个杠杆又又不到,结果又是四处借钱筹款。

来说说我们这次的主题,这四款保障型的重疾险你所不知道的一些东西。

产品结构

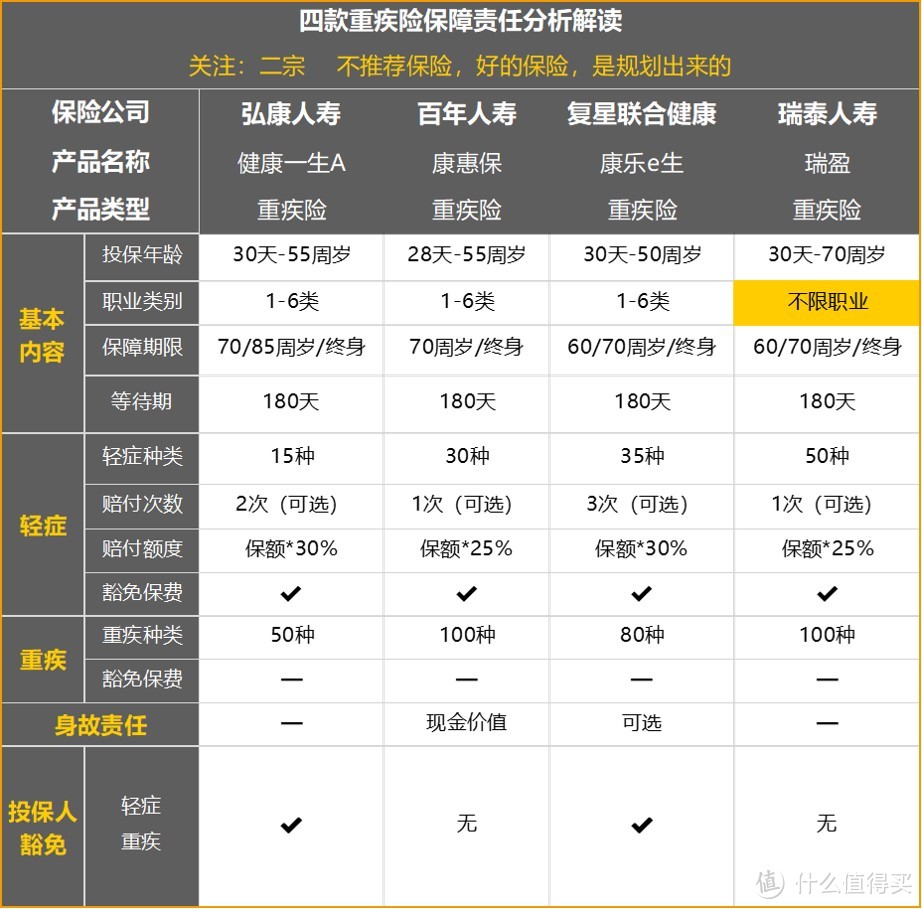

四款重疾险保障责任

四款重疾险保障责任

产品结构相对来说目前以多次赔付的产品来说,单次重疾险一般都是重疾1次+轻症1-3次为主来说的,单次的结构很简单,也很好理解,就是发生重疾风险,赔偿1次,合同终止。多次的要看结构怎样,是否多次能赔。差异就在这里面。

这四款重疾险,在下面的解读过程中,我会隐去他们的名字,但聪明的你都知道了,这么做的目的就是避免麻烦,二宗的目的是让您明白,但是市场上大部分的行为都是比价格,我不提倡这种目的,监管层的态度也是,过分的比价格,这个市场就会陷入瘫痪,行业风气整坏了,但时候一发不可收拾。

我将这四款重疾险的核心保险责任都整理出来了,一目了然。由于为了给大家看的体验,所以这次的四款重疾险条款深度分析与解读,我分为轻症篇和重疾篇。整理、对比耗时比较长,做的图片也比较多,分为两部分能提升阅读品质,就要二宗做的保险规划是有品质的内容。

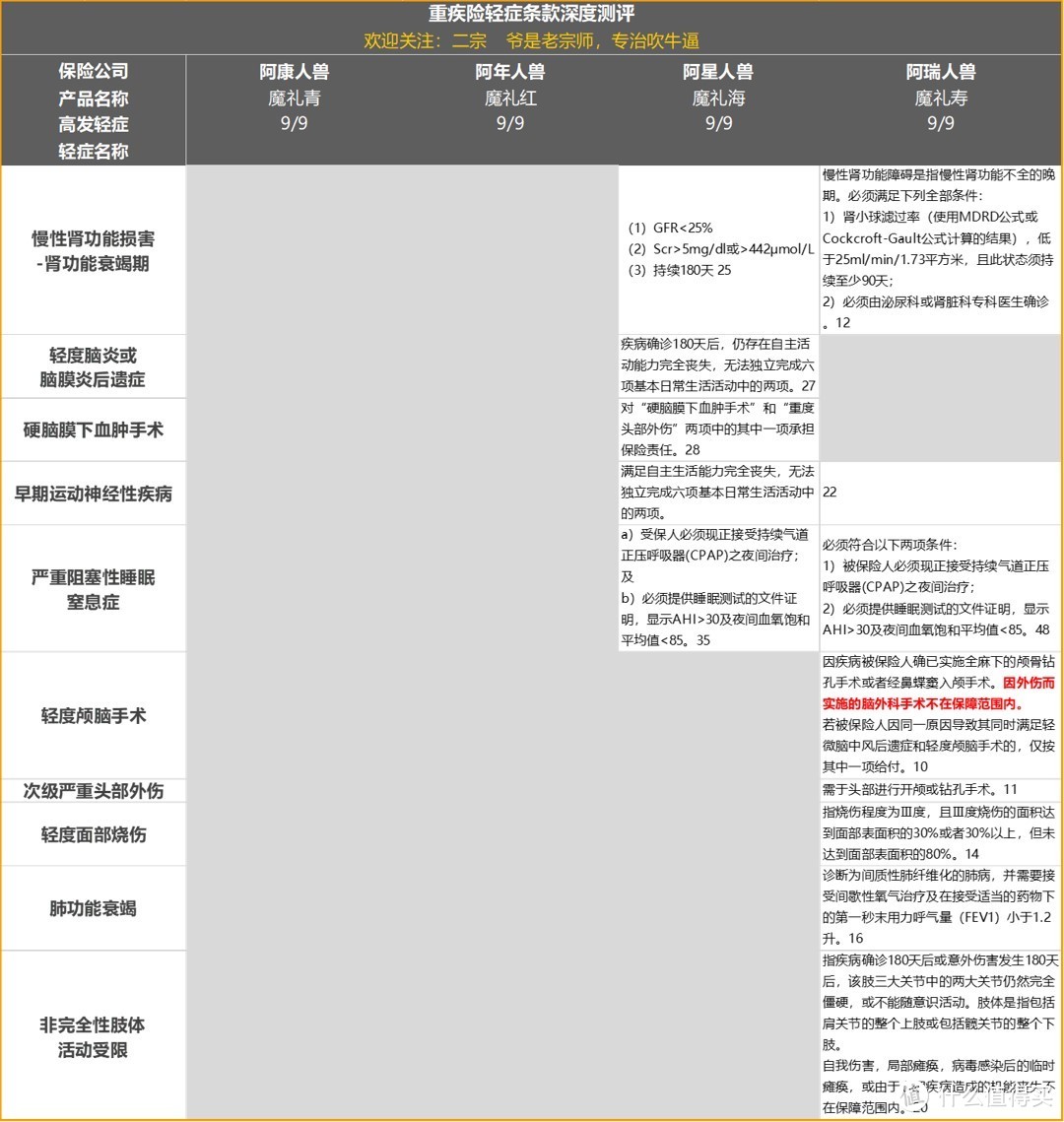

轻症条款内容分析

再解读前,二宗说下,我整理的一些要素:

数字序号:表格中的数字序号,对应该保险条款中的数字,可快速查找。

灰色部分:未有该项责任。

未写文字:同种条款只标数字部分,该条款叙述一样,尽量节省篇幅,力求美观。

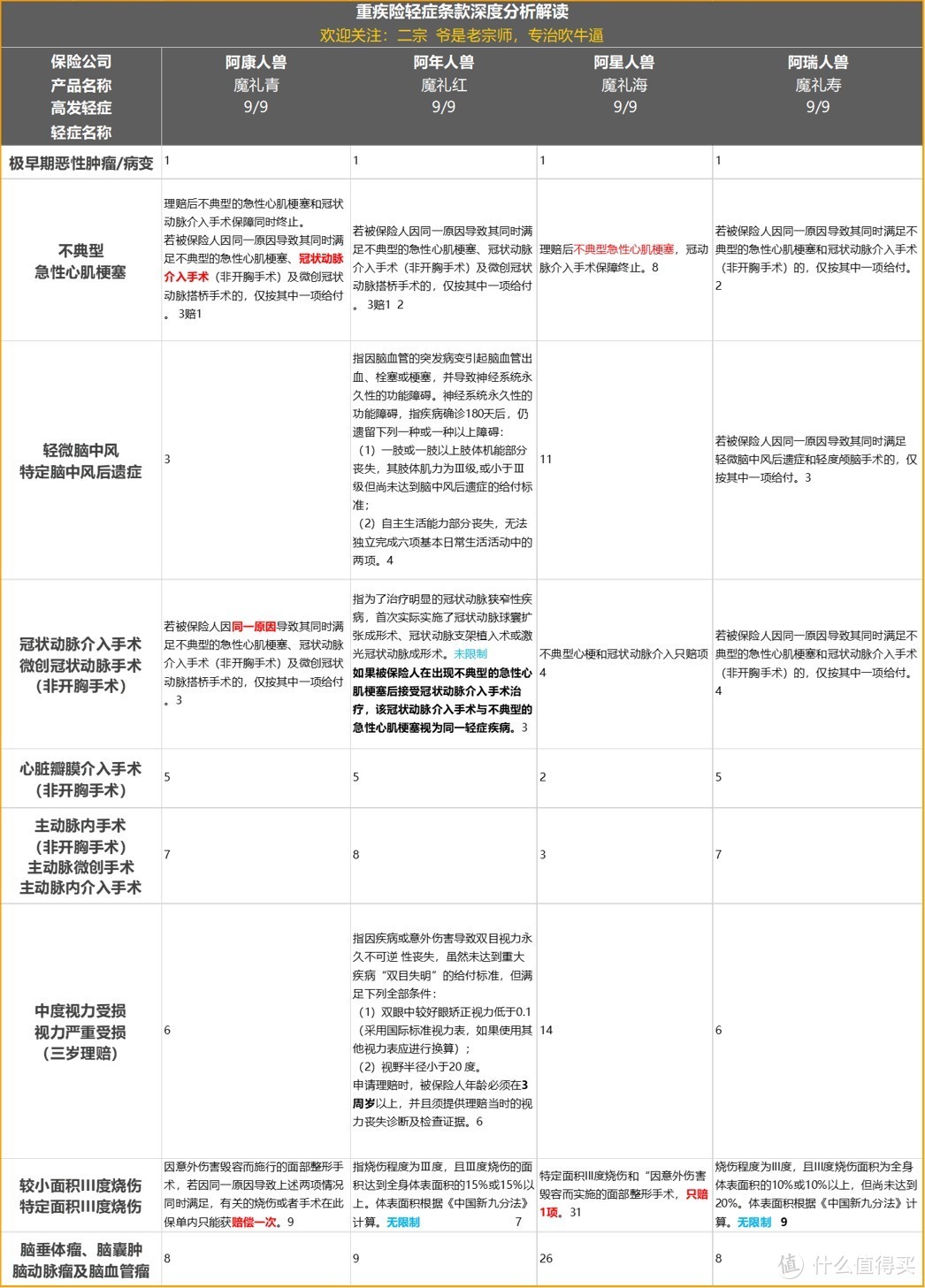

轻症1

轻症1

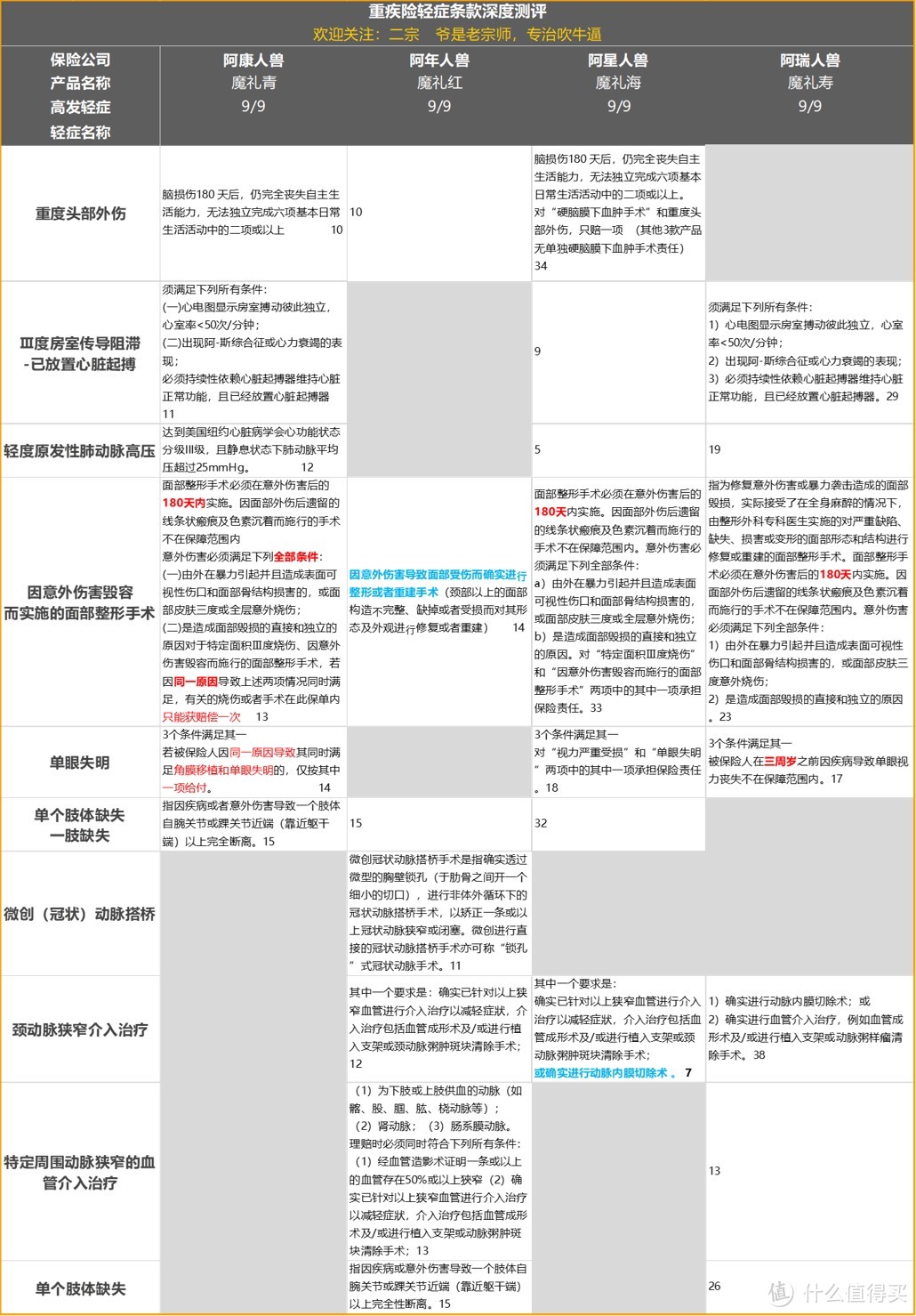

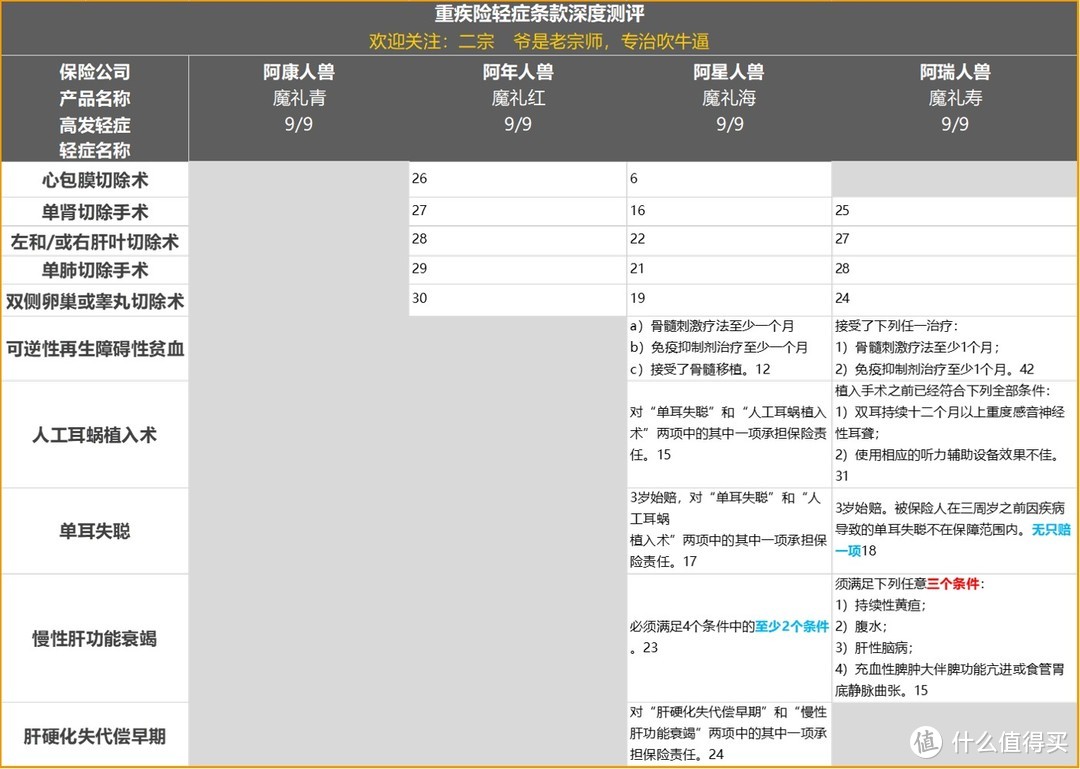

重疾条款我们说有保险行业协会和医师协会共同制定的25种重大疾病规范标准,可以说差别不大(个别也是有区别的),但是在轻症上体现就很明显了。所以说监管不规定,保险公司自由发挥,这个区别就非常大了。

轻症2

轻症2

轻症3

轻症3

轻症4

轻症4

轻症5

轻症5

9种高发轻症,全都包含

其中4大轻症:极早期恶性病变、不典型心肌梗塞、冠状动脉介入手术和轻微脑中风,都具有,早期恶性病变和轻微脑中风这边条款理赔标准都一样没什么好说的。

不典型心肌梗塞、冠状动脉介入手术(非开胸)、冠状动脉搭桥术

这类轻症在重疾险中算一个核心的问题,有的直接缺失的,我们先要知道,这类轻症如果不典型心肌梗塞是因,其余是果,产生了因才有治疗的果,所以一般要具备1-2项即可,不然也是规定只赔一项的。

魔礼红因为轻症只赔1次,这些高发的都有,所以没什么限制。魔礼青、魔礼海、魔礼寿都是3赔1,如果你还是不懂,就来咨询二宗吧,其实我表述的够清楚了。

以上就是轻症的部分,我简单做一个小结。

小结

1、从当年看魔礼青可谓是打响互联网保险创新的第一枪,可是随着保险市场的竞争从数量优势上不具备优势了,当年可能在核保上会宽松点,可是随着人们的认可度也逐渐收紧,所以魔礼青不作为优先挑选的产品。魔礼青的轻症是赔付保额*30%,在同类中相对总体比较来看,这个30%显得会稍微紧一点,当然不是说它不好。保险行业有了良性的竞争,而不是恶性的,价格低了,你发现到处都是问题,这也不是二宗分析的目的。

2、魔礼红一直是二宗非常青睐的,小巧。虽然次数是1次,但这1次,真的「善良」。

3、魔礼海也尚可,只是魔礼海对于互联网有地区限制,并且对地域限制这一因素在意不在意的人来说,有了约束。

4、魔礼寿如果在重疾篇和轻症篇一起总结的话,魔礼寿对于那些有职业限制来说的人们,真的是一款好产品。为什么好?轻症的分析已经有了,就缺终极篇了,一起总结。

还是那句话,有品质的保险规划,是让您「明白」。

往期热门:

欢迎关注:二宗

欢迎关注:二宗