232

134

得了癌,还能顺利买到保险吗?

2018-12-17 23:17:00

1点赞

30收藏

2评论

《奇葩说》第五季已经正式收官,在半决赛的那一期,辩题为“能看到别人的死亡时间,该告诉他们吗?”

邱晨平静的描述起她在今年3月14号,去医院检查时,被告知患有甲状腺恶性肿瘤加淋巴结转移,就是我们常说的她得癌症了。

基于大多数人对癌症的理解,知道这样的事情时,通常会感到不知所措、内心严重不安,甚至感到命运的不公。因为患癌这件事一定会让人想到自己的生命该如何的继续,会给家庭带来什么样的后果。

然而当邱晨冷静思考之后,她好像忽然明白了一个道理,或许死亡才是对生命最好的教育。

眼尖的粉丝已经发现邱晨做了甲状腺癌手术,庆幸的是,甲状腺癌是所有癌症中最不可怕的一种。

据国家癌症中心统计,我国甲状腺癌患者,5年生存率高达85%(存活5年以上未复发,可基本视为治愈)。存活时间跟病理类型、肿瘤分期、治疗效果以及患者心态等多因素相关。总体来说,甲状腺癌发展缓慢,而且一般在早期就能发现,经过适当治疗,大部分是可以治愈的,因此也不用太担心。

另外,不只是甲状腺癌,我国癌症的 5 年生存率达到了 40.5%,得了癌症并不意味着死亡,很多癌症患者经过治疗,依然可以活得好好的。

5 年生存率:癌症患者经过治疗后,如果 5 年内没有复发转移,在临床医学上可以认为接近“治愈”。

可是癌症毕竟是众病之王,有癌症病史的人想要买份保险,在过去几乎是不可能的事。

不过,今天要跟大家同步一个好消息:目前有部分保险公司,已经开始去吃这个螃蟹,某些癌症病史也可以申请投保了。

今天,小智君就与大家聊聊甲状腺癌患者能否买保险这个话题。

一、关于甲状腺癌,你需要知道这些

甲状腺恶性肿瘤简称甲状腺癌,以甲状腺肿块、声音嘶哑、呼吸吞咽困难等为主要表现。

1、甲状腺癌临床有四种分型:

乳头状癌、滤泡状癌、髓样癌以及未分化癌。

2、甲状腺癌的致病因素

甲状腺癌是多种因素共同作用的结果,一般有以下几种:

(1)遗传因素。

任何一种甲状腺疾病都有一定的遗传倾向。也就是说,如果某人的祖父母、外祖父母、父母、兄弟姐妹中有一人或多人患有甲状腺癌,那么此人患甲状腺癌的风险就比较高。

(2)辐射。

大到核电站泄漏、核武器爆炸,小到医疗X光、CT都会产生电离辐射。如果电离辐射剂量够强,就会破坏细胞结构,使之癌变,尤其是处于颈部,位置较浅的甲状腺。儿童以及青少年的甲状腺对辐射更敏感,更容易患甲状腺癌。

(3)缺碘与高碘。

甲状腺是唯一吸收碘、合成甲状腺激素的器官,碘摄入量过多或过少都容易导致甲状腺癌。

(4)雌激素。

甲状腺癌患者中女性明显高于男性,一般多至2-3倍。原来是因为雌激素会作用于下丘脑垂体,影响甲状腺的生长。而且,雌激素还会增强癌细胞的迁移能力,帮助癌细胞扩散。不健康的生活方式。吸烟、抑郁、焦虑等都会诱发甲状腺结节,为甲状腺癌埋下隐患。

3、甲状腺癌的存活率情况

癌症作为国人主要的致命病因,人们往往谈癌色变!

不过,对于甲状腺癌患者来说,结果或许不会那么糟糕!

我们来看下不同类型的甲状腺癌的存活率情况:

甲状腺乳突癌:是最常见的甲状腺癌约,约有50%到70%左右的甲状腺癌患者都是此类癌症。甲状腺乳突癌预后最好,十年的存活率高达90%左右

甲状腺滤泡癌:约5%到20%左右甲状腺癌患者为甲状腺滤泡癌,此类癌症高发于40岁以上的女性群体。甲状腺滤泡癌容易远程转移至骨头及肺部,如能早期发现和积极治疗,十年存活率亦可达到80%左右。

甲状腺髓质癌:发生率约3%左右,预后不佳,有20%合并多发性内分泌腺瘤之表现,因此须小心追踪筛检是否有合并其它内分泌腺体之异常。甲状腺髓质癌治疗的最佳原则是以甲状腺全切除手术为主,千万不可以留下任何甲状腺组织。

未分化癌:发生率低,常发生在年纪大的患者身上,预后最差的甲状腺癌,大多数6~12个月内死亡。此类型癌症会以吞咽困难、颈部疼痛、呼吸困难等症状来表现,不易早期诊断以及根治。

所以说,甲状腺癌患者不用过度担心,根据相关数据,它是目前治愈率最高的癌症。

二、患过甲状腺癌,还能买保险吗?

小智君告诉你:有机会!

但是要根据甲状腺癌的分型等具体情况具体分析。

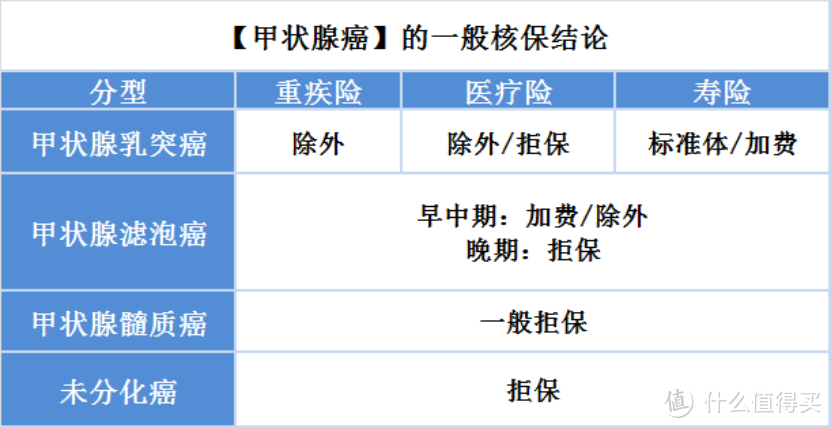

未分化癌可以说是人类最凶残的癌症之一,没有承保机会。其他3种甲状腺癌,满足一定的条件还是有可能买到保险的,一般核保结论如下图:

1、甲状腺癌承保的基本条件

病理诊断明确为乳头状癌、滤泡状癌或髓样癌。恶性程度越低,承保机会越高。

已手术切除病灶,且术后长期未复发。术后未复发的时间越长,承保机会越高。

投保时可提供手术病历和详细复查资料。复查资料越齐全,承保机会越高。除了手术病历,一般需要提供甲状腺超声、甲状腺功能、肿瘤标志物、胸位X光或CT等复查报告。

注:甲状腺未分化癌、滤泡状癌晚期(III期、IV期)、髓样癌晚期(III期、IV期)不能承保。

2、术后多长时间可以承保

未发生远处转移,通常手术后半年可以承保

发生远处转移者,通常2-10年后可承保,根据年龄和病理类型确定投保时间。

3、承保为有条件的承保

寿险:标准体或加费

重疾险:除外

医疗险:除外或拒保

我们可以看到,对于最常见的乳头状甲状腺癌病史,有些公司的重疾险和医疗险,可以除外甲状腺癌承保,寿险甚至可以标准体承保。

但由于每位患者的具体病情不一样,最终还是要看实际情况来定。

三、总结

其实除了甲状腺癌,小智君还了解到程度比较轻的乳腺癌、大肠癌、黑色素瘤同样可以申请投保。

不过,具体还需要结合癌症分型、治疗时间、复查情况以及被保人年龄等因素来综合考虑。

相信在不久的将来,随着医疗技术的不断进步,国内癌症患者能购买的保险也会越来越多。

当然,如果担心罹患癌症后买不了保险,其实我们可以一开始就选择多次赔付型重疾险。

越来越多人寻求高性价比的重疾险,多次赔付型重疾险再加之科学分组,可以完美解决很多人对癌症的顾虑。

独孤决

校验提示文案

85hy

校验提示文案

85hy

校验提示文案

独孤决

校验提示文案