232

134

保险科普 篇五:医生说我没问题,保险公司却拒保是为什么?!

2019-07-16 19:56:03

8点赞

113收藏

48评论

最近有点受挫,几个朋友让我给推荐重疾险,最终都没买成。

重点是,他们都认为自己很健康,就连医生也这么说。

一个哥们儿,太胖,没有保险公司愿意承保,他只能减减肥再说了。

一个姐们儿,乳腺结节3级,医生说没太大事,但重疾险却除外承保。

一个用户,心电图异常,医生说运动过后显示心率过快是正常的,保险公司却不让买保险。

保险公司为什么这么拽?

01 医生看当下的风险,保险看未来的风险

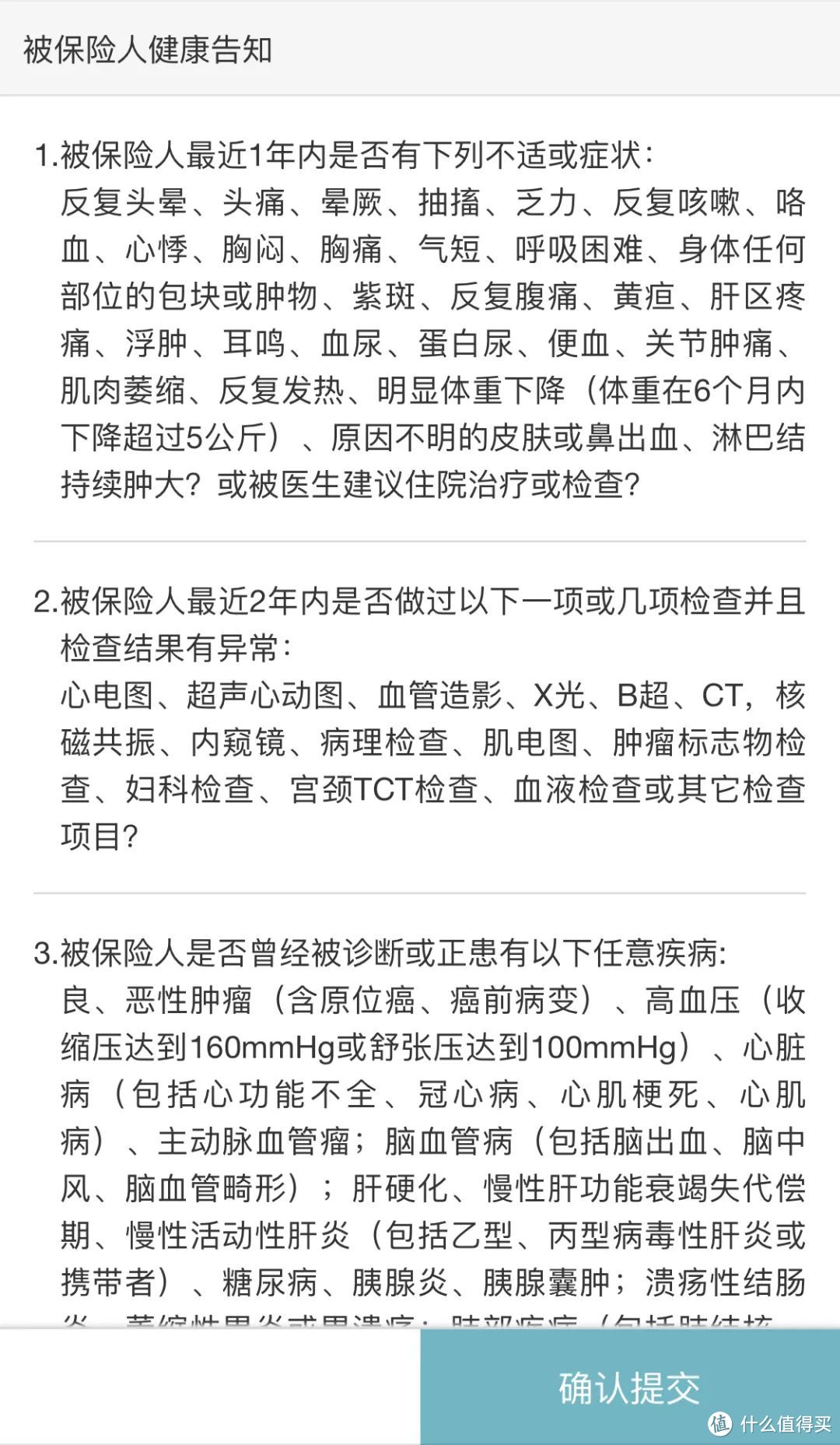

以重疾险为例,投保前,一般都有几页密密麻麻的健康告知,询问被保险人的身高体重、既往病史、家族病史等健康状况。

涉及到某些条件,就会影响投保。

保险公司会据此给出相应结论:正常承保、除外承保、加费承保、延期承保、拒绝承保。

这个过程,就是「核保」。

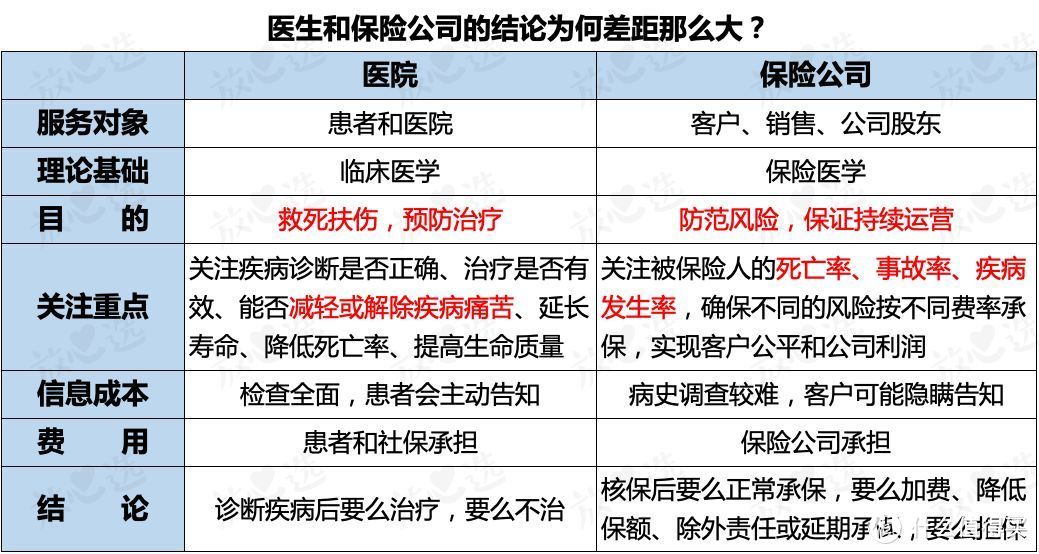

医院和保险公司所依赖的基础医学不同,对疾病的判断维度也不同,就会给出不同的结论。

有些病,在医生眼里不算事儿,但在保险公司眼里可就不得了。

医生关注的是疾病在当下的危险,不是很严重,一般建议按时复查,再看需不需要治疗。

而保险公司关注的是未来的风险,哪怕现在没事,但如果未来出险概率较高的话,就可能影响公司利润,自然不愿意承保。

「核保」可以帮助保险公司降低赔钱的风险,保证业务正常运转。

毕竟它不是慈善机构,还是要赚钱的。

因此,同样的疾病,医院和保险公司给出的结论,严重程度就会有差异。

02 同样的疾病,保险公司和医院谁更严格?

要看到底是什么病。

发生概率高,没治疗过也会拒保。

比如,确诊糖尿病,需要检查空腹血糖、糖耐量、糖化血红蛋白……

偶尔1次血糖超标,医生并不会确诊,但保险公司却会视作「疑似糖尿病」。

等什么时候能证明你确实没有糖尿病以后,才能承保。

发生概率低,手术过也一样承保

假设钱大宝查出0.9cm的胆囊息肉,医生告知需服药治疗,如果状况没有改善,建议手术。

看到「手术」俩字,是不是觉得买重疾险没戏了?

But!并不是~

如果没有任何症状,胆囊息肉又小于1cm,完全可以直接投保。

因为胆囊癌的发生概率比较低,而且,普通超声就能检查出胆囊息肉,还不具备发展成癌症的能力,就被扼杀在摇篮里了。

未来重疾赔付的概率这么小,当然就能正常承保了。

所以说,带病投保也是有希望的,要具体问题具体分析。

除了这些,生活中一些没太在意的「小毛病」,也可能影响投保。

03 这些「小毛病」,可能有「大麻烦」

肥胖

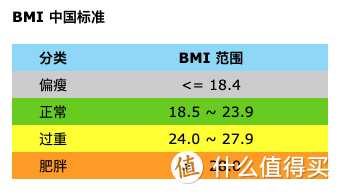

所谓「一胖百病生」,很多肥胖患者可能都伴有高血压、高血脂、糖尿病、冠心病等,就算暂时健康,长期肥胖也会增加乳腺癌、卵巢癌、结直肠癌等疾病风险。

投保时会根据BMI指数衡量是否肥胖。

BMI = 体重/身高²(kg/m²)

(可以搜索「BMI指数在线计算」,免费得结果)

一般来说,BMI≥28都可能被定义为「肥胖」。

不过健康的胖子,只是超重,没其他异常,通过核保也不是事儿。

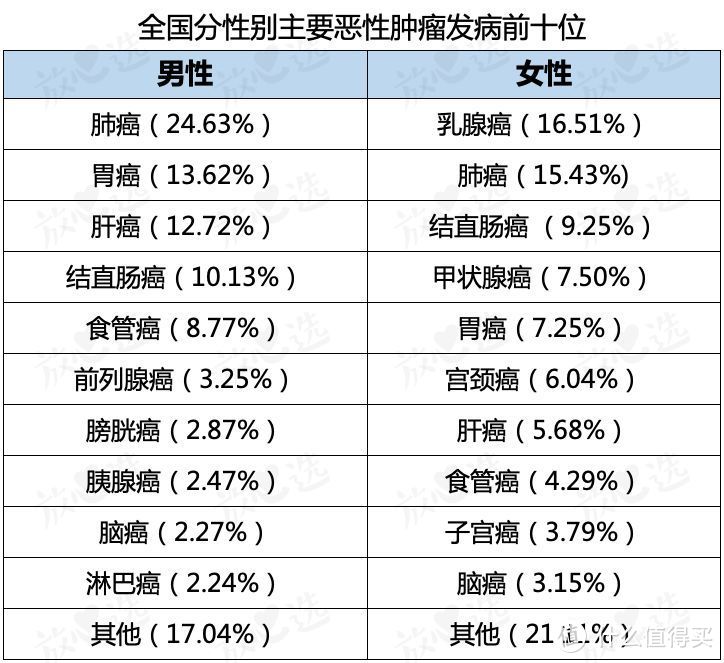

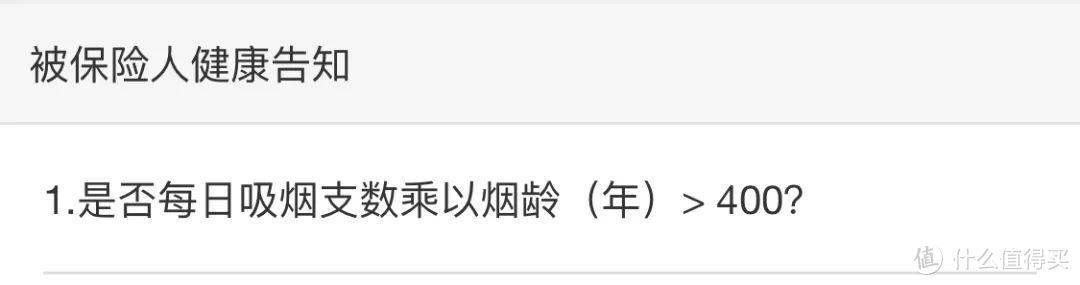

吸烟

吸烟有害健康这话,说的嘴都起茧子了……

不管你认不认,反正吸烟的确是肺癌的第一大诱因。

每年有78万人发病,而80%都和吸烟有关。

(数据来自国家癌症中心)

烟龄越长,吸烟数量越多,患癌风险也越高。

抽烟的人,保费可能更贵。

抽烟太多,有些重疾险产品就会区别对待,甚至要求尼古丁测试。

近视

摘掉眼镜,三米开外雌雄同体,五米之外六亲不认,十米之外人畜不分。

近视一般分为先天的和后天的,先天近视不仅度数高,还有像虹膜震颤等眼部疾病;

而后天近视,多是长期使用电子产品导致的,超过600度之后,也会激发一些眼部疾病。

一般近视超过1000度,就需要进行人工核保,或者直接除外责任,以后因近视或现有眼疾导致失明或视力严重受损,不赔。

常见病

男性的肝炎、脂肪肝等,只要不是特别严重,基本都能通过智能核保,找到可以购买的产品。

重度脂肪肝如果还伴有肝功异常,买重疾险基本都会延期承保。不过脂肪肝是可逆的,减减肥,还有承保的可能。

女性的带病投保,之前给大家出过相关攻略。

比如乳腺结节,定级不同、是否手术,都会影响投保。

甲状腺结节、甲亢、甲减,不同分级,不同情况也有各种限制。

医保卡外借

医保卡相当于是你的另一个身份证。

如果把医保卡借给别人,一旦留下疾病就诊记录或明确的购药记录,这些病就会算在你身上。

之后想买保险,就得想方设法自证清白,证明不了的话,就等着除外责任或拒保吧……

所以说,医保卡还是最好不要外借给别人。

父母病史

冷静!

先不要被这个健康告知吓到~

虽然有的重疾险产品,健康告知会问询类似上面的家族疾病史。

但也不是所有问到的疾病都会拒保,比如心肌梗塞、冠心病、脑中风等,其实并不影响投保。

但是,像卵巢癌、乳腺癌、大肠癌、多囊肾等严重疾病的家族史,很多产品可能会除外责任,甚至拒保。

不同产品对这一点的容忍度差别还是很大的,比如健康保2.0和嘉多保,就只看被保险人的实际身体状况。

如果你有这种困扰,可以优先选择没问到父母病史的产品。

04 你可能会问这些

Q:身体出现异常,还能正常买保险吗?

A:具体要看是有什么异常,达到什么程度。

同一种疾病,程度不同,能买的保险就不同,不同的疾病,不同公司的核保结果可能也不一样,所以很难同一而论。

Q:加费承保或者除外承保,这还有必要买保险吗?

A:身体已经出现异常,能投保已是万幸,最好先把能得到的保障配上。

加费承保,已有的小毛病依然在理赔范围内,公平起见,比健康的人贵一点,也无可厚非。

除外责任,考虑到未来患某种重疾的概率太高,保险公司只针对这一种病不赔,也可以理解。

不管是加费还是除外,在还能得到保障时,如果没有更好的选择,就别太计较这点得失啦。

Q:挨个产品尝试,万一保险公司不能保我,会不会有影响?

A:有。人工核保如果被延期或拒保,是会留下记录的,再投保其他产品,可能会受到影响👇

因此不要自己盲目尝试,最好找专业的人帮你筛选,减少不必要的麻烦。

岁月静好,万物可爱,要好好照顾自己;不止是为了投保,有个好身体,才能有更好的生活;平时遇事别忘心里搁,心态好,你才好。

[已注销]

校验提示文案

午夜狼骑兵

校验提示文案

问题牙医

校验提示文案

ccyphoenix

校验提示文案

小羽是个大土豪

校验提示文案

zpeagle

校验提示文案

豆先生

校验提示文案

Ae____

校验提示文案

超过两块看都不看

校验提示文案

hihi70

校验提示文案

咖啡球儿蜜

校验提示文案

值友8781737746

校验提示文案

少吃猪肉多吃它

校验提示文案

冶金召唤师

校验提示文案

潍坊第二帅

校验提示文案

狐步翩翩

校验提示文案

少吃猪肉多吃它

校验提示文案

冶金召唤师

校验提示文案

少吃猪肉多吃它

校验提示文案

少吃猪肉多吃它

校验提示文案

值友8781737746

校验提示文案

狐步翩翩

校验提示文案

小羽是个大土豪

校验提示文案

咖啡球儿蜜

校验提示文案

ccyphoenix

校验提示文案

hihi70

校验提示文案

[已注销]

校验提示文案

问题牙医

校验提示文案

超过两块看都不看

校验提示文案

Ae____

校验提示文案

潍坊第二帅

校验提示文案

豆先生

校验提示文案

午夜狼骑兵

校验提示文案

zpeagle

校验提示文案