312

127

小胖说保 篇十七:你被风控了吗?——保险行业大数据风控来临

2019-06-18 10:15:28

0点赞

0收藏

0评论

知乎上有这样一个问题:为什么保险公司不在购买的时候进行病史的核查!

很多人,包括小胖都给出了自己的回答:

一:成本

假设每天有1千人投保,可能实际上会发生理赔的人只有5个人。

如果每一个人在投保的时候都调查,先不说医疗险,重疾险投保调查!

保险调查的时候,需要了解这个人的所有就医记录,第一时间就是要去投保人所在地的社保中心进行调查,如果是在同一省市的投保人,如果都比较健康的话,可能核保的人跑一趟,就可以把所有的资料都调出来进行核对

是的,没错,还是人去查,并没有您想象的在保险公司系统里直接输身份证号就能进行查询所有的就医记录!

如果是其中有异常项的,本着对客户认真负责的态度,核保人员是不是要去当时就诊的医院调取一下历史数据,跟投保人面谈了解一下情况呢?

这样是不是要花很多时间?

如果是在同一省不同市呢?

要不要出差?差旅费用要不要呢?

如果投保的人数太多,那么是不是要多招一些核保的人呢?

招了这么多人,是不是要发工资呢?

工资从哪里来?

最后还是从保费里来,那么是不是会涨价?

涨价了,您会觉得怎么样呢?

二:技术及政策上的难度

保险公司跟医疗系统以及社保中心的数据并不是打通的!

目前来说各省市之间的社保政策都不一样,社保中心的数据暂时都还不能实现全国联网,不能够进行信息互换,那么要求保险公司在不增加成,或者增加少量成本的情况下,实现投保前的全部调查核保,会很难!

而且目前的政策暂时没有打通全国的社保中心数据的打算,不是不想,是工作量,以及对于主机服务器的要求太高!

就连在偏远山区驾电线都很困难,更何况信息的打通!

所以很多调查还是有人来做的,远远达不到输入身份证号就可以直接调出数据的程度!

以上是小胖当时的回答!

现在的我可能就不会说得这么肯定了!

各家保险公司也是在不断的进步提升自己的风险防控能力!

上周新上的光大永明嘉多保,就运用了大数据风控,来合理排查投保过程中可能存在的风险!

(ps:当时小胖还在感慨嘉多保的健康告知特别简单,结果原来是依托大数据进行防控的)

上周就有客户在投保的时候,被大数据风控的

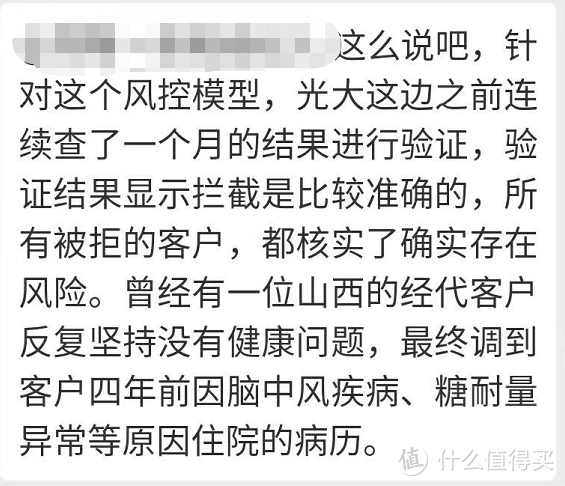

可能会有人觉得这样的风险控制模型会存在一定的纰漏,对于很多客户的实际健康状况进行误判,小胖也就这个问题跟平台进行过了解,其给到的结果是验证结果比较准确!

其实在小胖看来,即使验证的准确率不高,10个客户中会被误判一个,本来可以买的买不了,但是对于保险公司来说都是赚的!保险公司并不在乎这些被拦截的客户!

何况,其准确率还是不错的!

同样被风控的还有之前投保复星保德信星悦重疾的客户

这些例子表明最终表明一件事——保险行业的大数据风控时代即将来临!

互联网保险蓬勃发展的今天,由于产品的多样化以及线上投保的便利性,某种程度上会存在一些可能发生的恶意骗保的行为。大数据风控技术可以从投保行为以及互联网平爱的多种操作行为综合判定出可能存在的风险行为,对客户进行筛选!

通俗的讲,就是未来我们可能会在保险公司面前裸奔!

保险公司通过大数据风险模型的建立,分析某个人的行为习惯,进而对其身体情况进行判定。比如某人天天大半夜刷抖音,一刷刷到凌晨一两点,或者每天用支付宝买两三包烟,买的衣服都是XXXL的,每天的微信步数不到四位数。

这样的人,必然会被判定为风险程度较高!

大数据的威力,确实有些超乎我们的想象的!

但是未来如果依托大数据风险模型,甚至有可能达到一种“无健康告知投保”!

客户只要输入身份证号,就可以判定能不能购买该项保险。

对于保险公司来说,通过大数据风险模型进行判断,更加的低成本、高效率。

对于风险较高的客户,直接拒保,保险公司也不差这点保费。

对于保险公司,他们更相信你是大数据风险模型所描绘出来的那个人!

最后小胖还是啰嗦一句:如果想买保险,请尽早!

(现代人加班到深夜是很正常)

通过科技手段解决保险行业的风险防控以及理赔时效,已经是大势所趋!

莫等到自己被防控拦截的那一天!

最后,附一张可能的大数据应用图!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<