232

134

投保方案 篇三:家庭经济支柱怎么买保险?三套投保方案,科学又省钱

2019-07-17 20:09:00

3点赞

22收藏

0评论

创作立场声明:坚持做消费者代言人:独立评测,死磕谣言,跟着放心选,不花冤枉钱。

买保险这事儿,其实还挺「现实」。

从意识到预算,一家三口,甚至一家三代,先给谁买保险?

不是娃,不是老人,而是家庭经济支柱,也就是家里主要赚钱的人👇

单经济支柱:家里只有一个人赚钱,先给这个人买。

双经济支柱:两口子都赚钱,先给这两个人买。

为什么要先给经济支柱买保险?

他们不仅是家庭印钞机,面临的风险也更大。每天在职场摸爬滚打,风里来雨里去,地球危险着呢…

可能还得加班、熬夜、应酬,健康更容易亮红灯,马鸭赶紧抱抱自己。

所以,顶梁柱们,担子重,最病不起,也死不起😂 不然,嗷嗷待哺的娃谁养?白发父母怎么办?房贷谁还?…

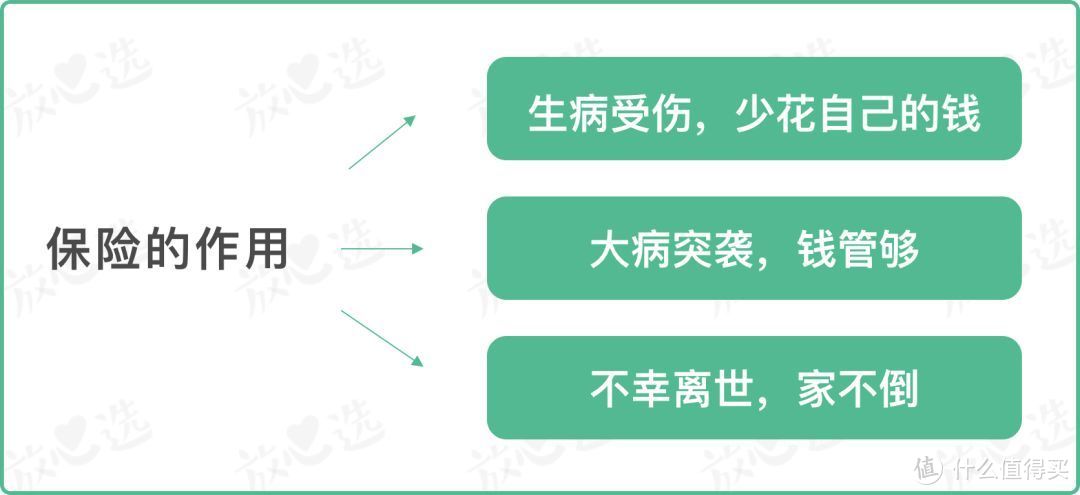

01 家庭经济支柱的投保思路

保险的本质,每年投入一笔小钱,日后一旦出事,保险能帮上大忙。

那,保险能帮什么忙?

相应的,

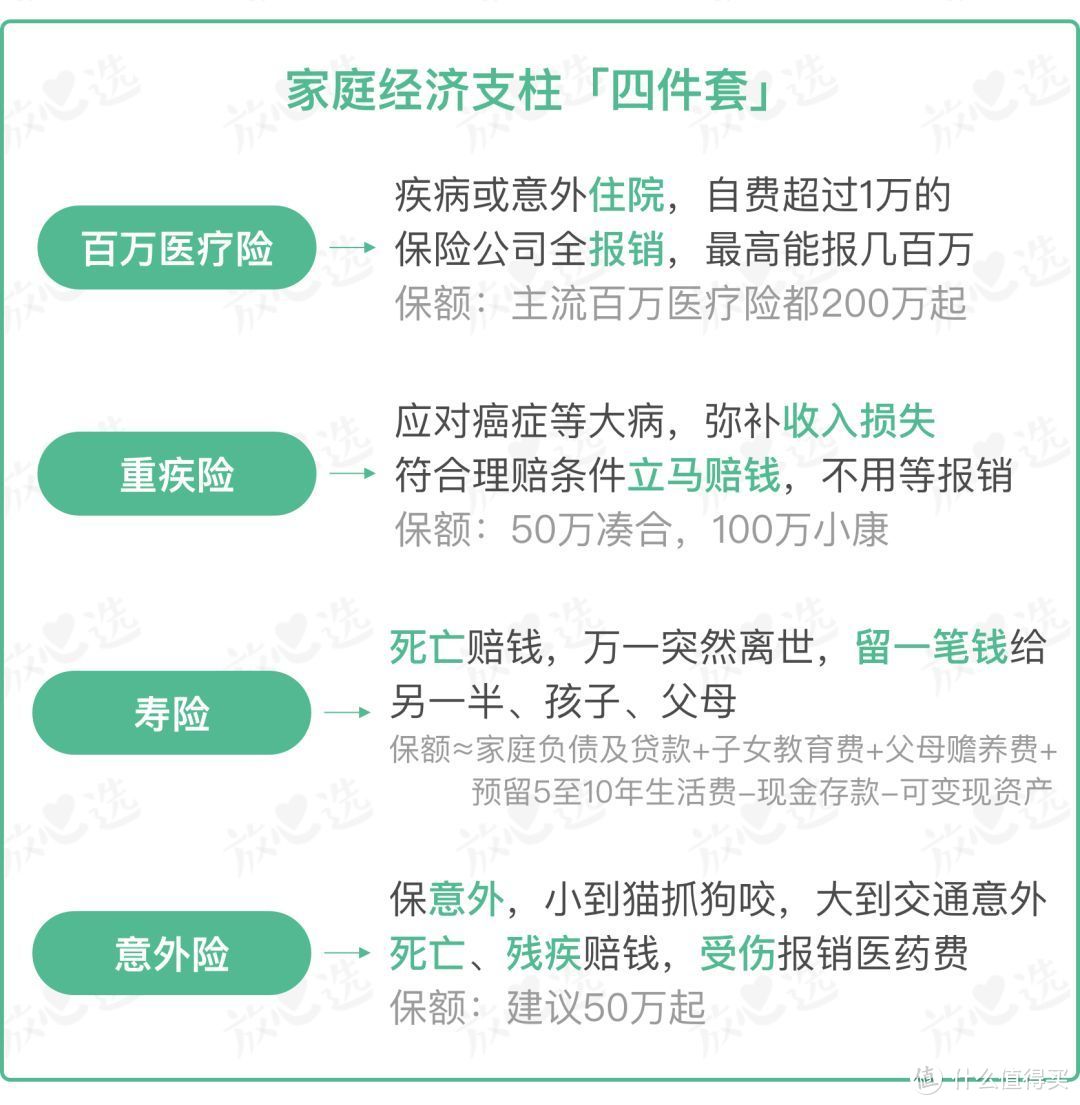

这「四件套」,某些保障略有重合,但追求保障齐全的话,一件都不能少。

比如👇

百万医疗险 VS 重疾险

两位都是健康险,但百万医疗险+重疾险=双保险

保障:百万医疗险,不论疾病or意外住院,都能报销;重疾险,主要应对癌症等重疾。

赔付:百万医疗险,需要拿材料报销;重疾险,符合理赔条件,直接打笔巨款。

功能:百万医疗险,大病大灾自己少花钱;重疾险,不仅提供巨额「救命钱」,还能弥补收入损失。

一病三五年,无法工作,隐性损失几十万。这项损失,只有重疾险能补给你。

该拿多少钱来买保险?

一家子的保费,建议占家庭年收入的5%-15%。而经济支柱的保费,占大头。

当然,这个问题没有唯一正解,毕竟每个家庭的情况都不一样。

比如,都是年薪20万,北京本地人能拿出来的保费支出,大概率比「北漂」多吧?

02 三个保险套餐 按预算自取

钱多多根据不同预算,搭配了三份家庭经济支柱「四件套」,供参考。

套餐一

基础版方案,适合收入暂时不高、预算非常紧张的家庭。

选的都是极致性价比的产品,用最少的钱,覆盖尽量全的保障。

重疾险

瑞泰瑞盈,100种重疾,赔1次;可选50种轻症,赔1次,赔25%基本保额。

勾了轻症,附赠被保险人轻症豁免。万一先得了轻症,后续保费免了,重疾保障继续有效~

保障略单薄,但可以保到60岁、交到60岁,最大限度拉长缴费年限,减轻每年的保费压力。

两千块,拿下50万保障,女性更便宜。

适合事业刚起步的朋友,钱不多,但不想「裸奔」。以后有钱了,再及时补充60岁以后的风险缺口、做高保额。

寿险

上有老、下有小,肩上可能还扛着房贷,寿险是家庭顶梁柱必备的险种。

万一人生提前谢幕,可以留一笔钱,帮助家人慢慢回归正常生活,而不是坠入无边黑暗。

招商仁和人寿的擎天柱3号定寿,是目前的性价比之王,30岁男性,买50万保额,保到60岁(覆盖了人生赚钱养家的黄金时段),只要675元。

健康告知宽松,除外责任也最少。

百万医疗险

好医保·长期医疗,保费便宜、保障全面。

每年两百来块钱,万一住院,社保报销后、自费超过1万元的部分,100%报销。最高能报200万,如果得了约定的重疾,能报600万。

有了它,进了医院,可以硬气一点,任性一点。社保不报的自费药、靶向药、进口药等,统统都敢用。

另外,质子重离子报销60%,这是目前治疗癌症最先进的技术之一。

大保镖,每年158块钱,轻松撬动50万保额,杠杆极高。

意外死亡赔50万,意外伤残按伤残比例赔钱,另有25万猝死保障。5万的意外医疗,社保报完,自费破100元的社保内费用,可报销80%。

客运、火车、驾驶私家车等交通意外,额外赔30万。意外住院还有每天150元的住院津贴。

配齐全套方案,3000块左右,但保障还算全面。非常适合年收入8万以下、预算有限的家庭。

以后钱包鼓了,记得及时补充保障。

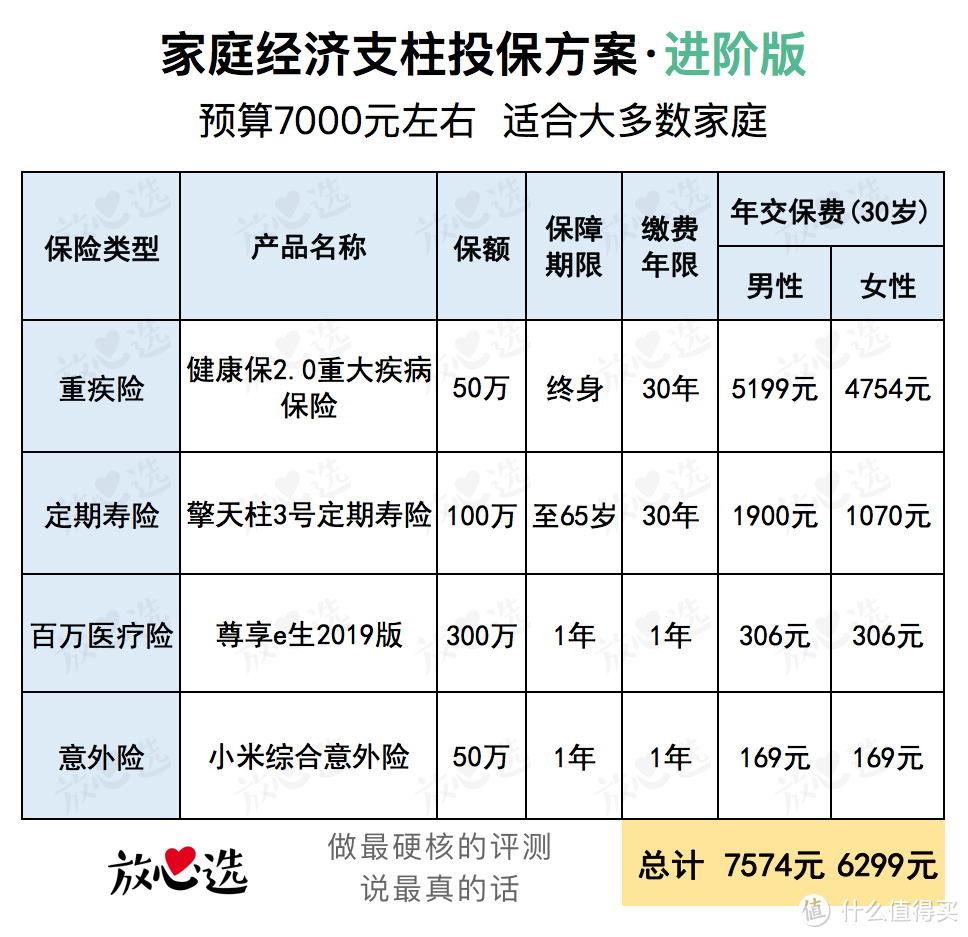

套餐二

这一套方案,通用性最强,适合大多数家庭顶梁柱。

配置思路:不仅经济实惠,保障还更全面。

重疾险

成人买重疾险,优选保终身的,毕竟年纪越大,得重疾的概率越高。

健康保2.0,单次赔付的性价比之王。30岁,每年5000来块钱,搞定50万保额,保一辈子。

保障很全面,重疾赔50万,要是先得了轻症,先赔15万,最多赔3次,每次保额递增;得了中症,赔25万,最多赔2次。

预算充足、在意癌症保障,可以勾选重大疾病医疗津贴保险金,确诊重疾后接受指定治疗,每年可获赔10%保额的津贴,最多5次。

寿险

依然是「王炸」擎天柱3号。保额拉到100万,保到65岁,每年保费只要1900元。

当然,也可以根据房贷/车贷、赡养老人、抚养小孩等具体情况,选择合适的保额。

再放一遍寿险保额的计算公式:

寿险保额≈家庭负债及贷款+子女教育费+父母赡养费+5至10年生活费-现金存款-可变现资产

百万医疗险

换成尊享e生2019版,保费贵了几十块,但保障更优秀。

质子重离子治疗100%报销,还提供每天最高1500元的床位费补贴。

如果追求更好的就医体验,部分疾病可以勾选特需,再加点钱能去日本治癌症。

全家一起投保,可选家庭共享1万免赔额,变相降低理赔门槛。

意外险

小米综合意外险,比大保镖贵11块钱,但意外医疗的报销不限社保用药,最高报2万。

意外死亡赔50万,伤残依然按等级赔,而且有30万猝死保额!要知道,意外险一般是不保猝死的。

每年7000大洋,少买一个包,给经济支柱全套保障,值,且必要。

如果要在套餐二、套餐三之间,加一个过渡方案,不如把健康保2.0,换成达尔文超越者,附加癌症二次赔付,给最高发的癌症加码保障。

每年保费多600来块钱,但癌症最多可以赔两次,且第二次可赔到120%保额,间隔期3年。

如果首次患的重疾不是癌症,一年后再确诊癌症,也可再赔1.2倍保额。

并且,0-40岁投保,前15年确诊重疾,可额外赔35%保额,给家庭经济支柱在最主要赚钱的这些年提供充足保障。

套餐三

有钱一时爽,一直有钱一直爽,连保险都能开启豪华包。

豪华版方案,保额更高、保障更全、服务更好。

重疾险

终身多次重疾险+单次定期重疾险,其中终身多次重疾险附加了癌症二次保障,拥有终身保障的同时,又把黄金年龄段的保额做高、保障做全。

当然,如果预算还差那么一点,也可以不附加癌症二次保障。

如果不差钱,也可以搭两款终身重疾险,大家领会这个搭配思路即可。钱多多就有朋友先后买了4款重疾险,总保额150万。

定期重疾险,自然还是健康保2.0。50万,保到70岁,每年保费三千左右。

终身重疾险,推荐当前分组多次赔付重疾险中的优选款「光大嘉多保」。

投保后前10年患重疾,且出险时年龄小于50岁,可额外赔20%基本保额,轻症可赔三次,每次保额递增5%。

勾选了癌症三次赔付,初次患癌,赔50万重疾保额,加上附加险的已交保费;间隔期3年,第二、三次确诊癌症,可再赔一次重疾保额。

身故(死亡)也可以赔保额。意味着,无论是得重疾,或是寿终正寝,至少能赔一次。

这俩重疾险搞CP,70岁前得重疾,能赔100万,强力弥补经济支柱失能后的收入损失。

寿险

擎天柱3号依然是最优解,保额按需up,保障期限延长到70岁。

如果想买终身寿险,华贵守护e家,是我找到的性价比担当。30岁男性,保100万,年保费1万左右,保一辈子。

如果平安度过60岁,一共交32.1万保费,最后一定会拿到100万,不计通货膨胀的话,至少「净赚」67.9万。

百万医疗险

还是尊享e生2019版,勾选了特需医疗、赴日医疗,满足更高的就医体验需求。

意外险

史带星享百万人生,保额能买到100万,符合条件的境内外医院都能报销。不限社保用药,0免赔额,100%报销。

意外住院期间,有高额的住院津贴,普通病房每天600元,重症监护病房每天1200元。

各种交通意外叠加赔钱,比如航空意外另赔100万,驾乘私家车意外另赔20万。

适合经常全球出差、旅游的高收入人群。

这套方案,适合年入40万、50万以上的家庭。

保障接近「顶配」,每年保费不到2万,奋斗养家再也没有后顾之忧。