232

134

过去六个月是空调行业近五年来最差的半年

2019-07-06 18:40:00

3点赞

3收藏

17评论

定义一个市场是否景气并不能仅仅是看产销数据,但如果市场销售不理想而且是呈现出连续下滑态势,那么市场肯定是步入了一个调整周期之内,过去6个月国内空调市场就是这样。更令人揪心的是,无论是线上还是线下,无论是市场内生资源还是行业外部机会,都显得非常稀缺,短期内看不到规模化增长的空间。

所以,当下空调市场让很多企业的担忧之处不仅仅是消费需求的每况愈下,而是找不到合适的重拾增长的方式或方法。事实上,自去年7月份开始,内销市场就已经展露出规模见顶的苗头,之后每个月的出货总量同比几乎都是负增长。存量裂变阶段的到来,也进一步激化和加剧了市场竞争,而对各种矛盾的解决手段也将决定后期竞争格局的演变。

6月份市场现拐点 出货量大幅下滑

受2016年和2017年销售量大幅增长的影响,2018上半年内销市场出货量保持了高昂的增长势头,但是零售终端的走势并没有与此保持同步,库存量的急剧增加迫使许多空调企业自去年8月份开始控制出货量,以缓解库存增加的压力。也因此2019冷冻年度淡季阶段前期内销出货出现了明显的降幅。

即便如此,整个行业对旺季阶段仍持高预期状态。今年2月份、3月份和5月份国内市场出货同比下降,而1月份和4月份出货量出现了一定的上升,使得前面5月份内销出货量的降幅控制在5%左右。如果说2018年出货量走势的拐点是在8月份的话,那么今年的拐点则是提前了两个月,6月份出货量的大幅下滑给整个行业蒙上了一层阴影。

笔者了解到,在刚刚过去的6月份中,“6.18”节点的再增长并没有能够阻止出货颓势,内销市场仅6月份的出货量降幅超过了10%,很多企业的出货量同比下滑了20%左右,个别企业的降幅在30%以上。

综合过去六个月的各个月份内的出货量状况来看,2019年上半年的同比下降基本可以盖棺定论。结合之前几年同期内各个空调企业的出货量表现便可以看到,今年前面6个月出货行情是近五年来最差的半年。这种态势也会影响到整个2019冷年的出货规模的变化,而从主要空调企业在7月份既有的规划来看,2019冷年将扭转过去几年保持着的持续性增长之势。

两线分化 线上增长难填补线下降幅

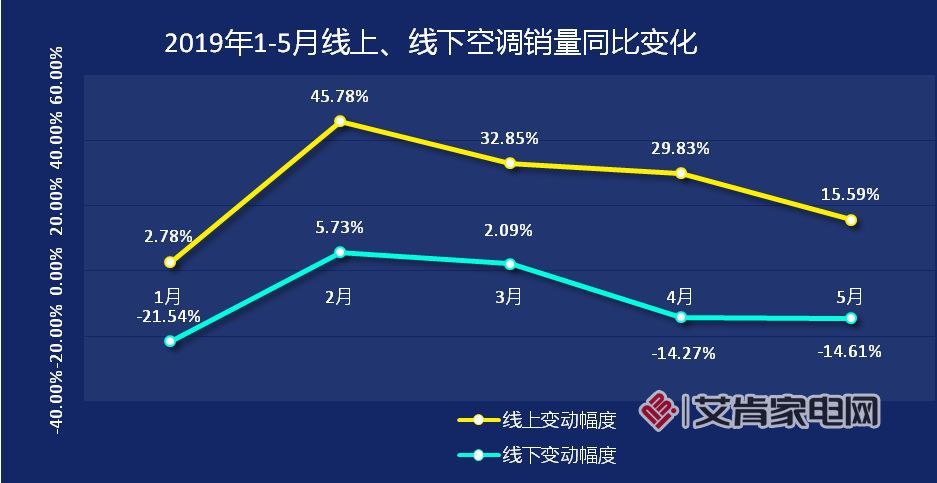

从今年“6.18”期间线上市场空调销售量的再创历史新高就可以看出半年来电商平台的基本状况,奥维云网监测的空调零售数据也印证了这一点,过去六个月中线上市场无论是销售量还是销售额都是呈同比增长之势,而且每个月的增长幅度都比较明显。

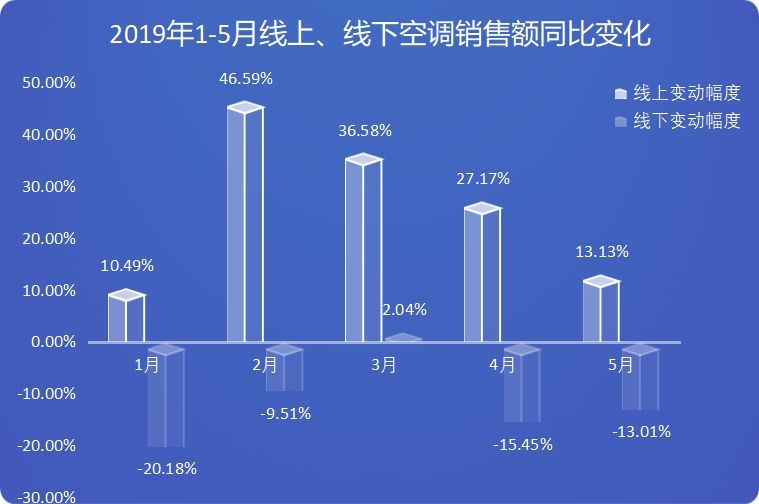

增长似乎已经成为了线上空调市场的常态,进入2019年的第一个月,尽管是淡季时期,但线上销售依然出现了增长,据奥维云网的数据显示,2019年1月份线上空调销售量同比增长2.78%,而销售额的同比增幅达到了10.49%,这组数据也可以看出当时线上的销售价格也处于上升状态。无论是销售量还是销售额,1月份的增幅是过去半年内最小的。

数据来源:奥维云网

2月份相应的增幅为45.78%和46.59%,3月的线上销售量和销售额同比增长了32.85%和36.58%,4月份相应的数据是29.83%和27.17%。5月份国内市场需求低迷,而线上量额分别同比增长了15.59%和13.13%。在“6.18”节点效应引导下,各个空调企业对6月份投入了巨大的市场推广资源,所以,“6.18”期间的销售规模再创新高其实并不意外。

数据来源:奥维云网

相比于线上市场高昂的增长势头,同期内线下市场的零售量和零售额是鲜有增长。据奥维云网监测数据显示,1月份线下市场无论是零售量还是零售额同比降幅均超过了20%,2月份零售量增长,但零售额下降。3月份的零售量和额出现可喜的微幅上扬,但幅度在2%左右,4月份和5月份都呈同比下降态势,降幅都超过了10%。

奥维云网的另外一组数据显示了6月底空调市场的惨淡格局,6月24日至30日这一周内,经历了“6.18”狂欢的线上市场零售额同比下滑31.35%,零售量降幅为27.12%。这周内线下市场的销售数据同样是呈下降态势,降幅则在15%左右。

结合上半年的整体市场数据不难发现,近6个月以来线上市场销售规模的高增长并没有能够填补线下市场的降幅,事实上,如果把奥维云网所监测不到的网点、区域即三四级市场包含进来,线下的降幅会更大。从线上线下的销售趋势来看,两线分化也是上半年的主要特征。

均价下移 大量中小品牌陷入盈亏一线

从市场的一般规律来看,供大于求价格下降,但影响空调产品价格的因素错综复杂,即便是出现巨量库存,在旺季时期也会出现价格上扬的状况。进入2019年之后,虽然有部分企业采取了涨价的调整举措,只是整体市场的平均价格水平要比去年同期低。尤其是主导品牌销售均价的下降,直接压缩了后续品牌的盈利空间,笔者了解到很多中小品牌面临着盈亏一线的生存发展压力。

低端产品在线下线上两线市场的放量增长就可以充分说明均价水平的持续下行,奥维云网罗盘数据也印证了这一点。据了解,今年1月份2300元价格段以下空调产品线上占比为33.16%,线下仅为16.32%,但是到2月份时分别增加到了33.96%和26.05%。

进入3月份之后,空调需求消费量有所升温,2300元以下的产品在3月份的线上市场占比达到了40.55%。4月份这一数据依然增长,低端产品线上的占比为45.83%,零售量同比增长了6.63%。5月份也是如此,线上低端品类占比为46.25%,而线下2300元以下的产品占比达到了25.89%。

上述时间同期内,2300元至4199元价格段的产品每个月各有增减,但是在5月份却几乎全面下滑。至6月份,尤其是在“6.18”期间,格力空调在线上主动拉低价格体系,其实线下市场也走出了类似的节奏,由此而使得整体市场的均价下行。

另外有一组数据也可以说明这一点,在销售量规模较大的4月份和5月份,美的空调的均价则下行了268元、304元和269元、76元。由于美的在国内市场的权重占比非常大,它的均价往下走,必然会拉动整个均价体系走低。

更为重要的是,由于在渠道、产品、品牌等等各个方面与大企业相比缺乏足够的竞争力,大量的中小品牌一直以来都是以价格为主要的竞争手段,而格力、美的的价格走低,直接施压给中小品牌,后者在如此格局中的生存境况并不理想。

内忧外困 存量竞争恶化产业生态

销售均价的走低本身就说明产业生态正趋向于恶化,国内空调市场无论是外部机会和内生资源,都显得非常稀缺,在没有足够增量的空间参与竞争,品牌格局的变动也会成为一种自然现象。

从房地产市场近年来的走势就说明了相关行业短期内难以给空调产品提供丰富的外部机会,而之前是行业新生需求集中爆发的领域即三四级市场在经过了前几年的集中放量后在近年来也进入了瓶颈阶段。与此同时,在消费分层化趋势愈演愈烈的当下,产品更新换代的需求难以给身处其中的企业提供十分明显的规模化增长空间。

外部机会稀缺、内生资源不足等等不利条件,直接加剧了国内空调市场的竞争,而空调行业也面临着生态品牌销售规模不断扩大所形成的冲击和影响,米家和苏宁极物空调在市场上的快速蹿升俨然已经成为了行业的一股新兴力量,由此而使得品牌格局的变动在所难免。

值得一提的是,在整个行业出货量和零售量都出现负增长的大背景下,今年美的空调的增长业绩显得尤为靓丽,极大地缩短了与格力之间的距离;而奥克斯空调在遭遇不利舆论冲击的状况下,依然在“6.18”期间获得增长,同样也为品牌格局的变动贡献了力量。

经历了前三年高增长的空调行业在2019年度出现增长乏力,其实也是市场规律作用后的一般结果。而在终端零售迟迟打不开局面、工程机市场增量不足、家用中央空调形成市场挤压等等不利因素的影响下,现在已经出现的巨量库存可能会给整个行业带来进一步的困扰,国内空调市场后期走势短期内并不具备再现高增长行情的条件和机会。(文思)

since1991

校验提示文案

天河天安

校验提示文案

值粉条

校验提示文案

软盘驱动器A和B

校验提示文案

海边一朵乌云

校验提示文案

小賈先生

校验提示文案

值友9200205596

校验提示文案

山水有相逢缝

校验提示文案

fenggewo

校验提示文案

假面具超人

校验提示文案

青龙白虎旗

校验提示文案

兜兜里有麦子

校验提示文案

兜兜里有麦子

校验提示文案

青龙白虎旗

校验提示文案

值粉条

校验提示文案

假面具超人

校验提示文案

since1991

校验提示文案

fenggewo

校验提示文案

山水有相逢缝

校验提示文案

值友9200205596

校验提示文案

小賈先生

校验提示文案

天河天安

校验提示文案

海边一朵乌云

校验提示文案

软盘驱动器A和B

校验提示文案