312

127

十步读财 篇五十五:超级玛丽多倍版费率抢眼,哆啦A保旗舰版升级鸡肋

2019-06-12 17:44:11

0点赞

0收藏

0评论

最近新品实在太多了。

别说各位了,就是我自己,也要被搞得晕晕乎乎。

所以十步准备写个横向测评,整理一下各个产品的优势,方便大家对比选择。

不过在此之前,还有两款产品大家需要了解一下。

一款是海保人寿的超级玛丽多倍版,一款是弘康的哆啦A保旗舰版。

十步一个个说。

超级玛丽多倍版

最近“水管工”的出镜次数有点多,大家千万别搞混。

瑞泰人寿家的目前叫超级玛丽全民版,上线有几个月了;

前两天刚上线的是光大永明的超级玛丽旗舰版,性价比很高的单次赔付型重疾险;

海保人寿是芯爱重疾的承保公司,最近刚上线了超级玛丽多倍版,是款多次赔付型重疾险,

保障如何,一起来看一下。

【基本信息】

产品名称:海保人寿超级玛丽重疾险(多倍版)

保障期限:至70周岁、终身

投保年龄:出生满30天至55周岁

等待期:180天

缴费期限:10年交、15年交、20年交、30年交

保额限制:最高60万

【保障责任】

【产品优势】

1

重疾保障全面

重疾最高可投保60万,满足高保额需求;

最多可赔6次,赔付额度逐次递增,最高可赔付150%基本保额。

比如说某人第一次罹患重疾获赔60万,

第二次获赔66万,第三次72万…

以此类推,最高可获得90万的重疾保额。

就像吃到蘑菇会长大的超级玛丽一样,

每一次赔付,重疾的保额都在增加,

可以有效的缓解我们对于通货膨胀的担忧。

超级玛丽多倍版的重疾分组如下:

癌症单独分一组(包含了侵蚀性葡萄胎)

比较合理,和备哆分1号的分组情况是一样的。

2

保障责任可自由选择搭配

超级玛丽多倍版的组合形式更加多样

并没有把轻症和中症也捆绑在主险中,

也就是中症、轻症保障都可以自由选择,

25种中症,赔付2次,每次50%基本保额

40种轻症,赔付3次,每次30%基本保额

看中哪个附加哪个,

给投保人更大的自主选择权,

把每一分保费都花在刀刃上,

使投保更个性化、灵活化。

同时最大投保年龄放宽至55周岁,

1-6类职业皆可投保。

其他几款多次赔付重疾险只能承保1-4类职业,

因此对于危险系数较高的4-6类职业,

非常适合选择超级玛丽多倍版。

3

消费型的保费,返还型的价值

超级玛丽多倍版的费率低是一大亮点

定期版费率是备哆分86折左右,终身版费率是备哆分95折左右

和嘉多保相比自然也是最低的

感受一下:

同时包含身故责任,

18岁前返还已交保费,

18岁后返还基本保额。

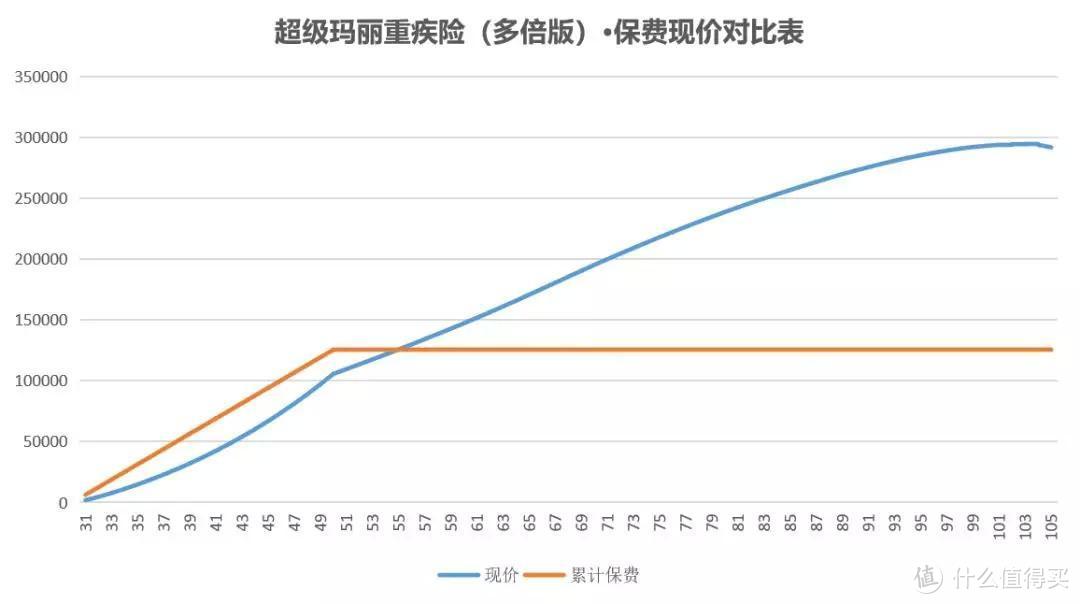

超级玛丽多倍版的现金价值很高,

到55岁左右现价就能超过已交保费。

以30岁男,缴纳30万保额,保终身,缴20年为例

55岁左右,现金价值超过已交保费,

因此哪怕55岁之后选择了退保,

也可以保证自己不亏本

这就是现金价值高的好处。

4

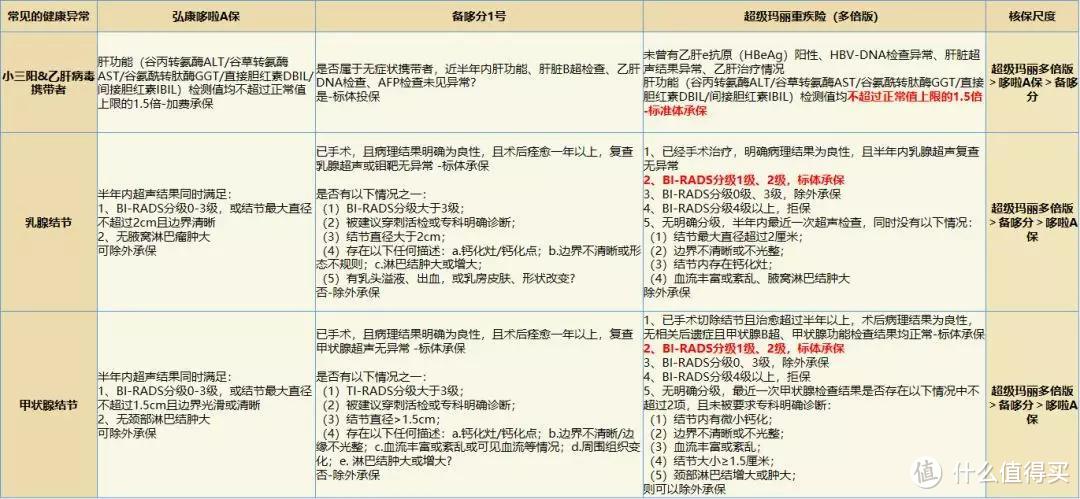

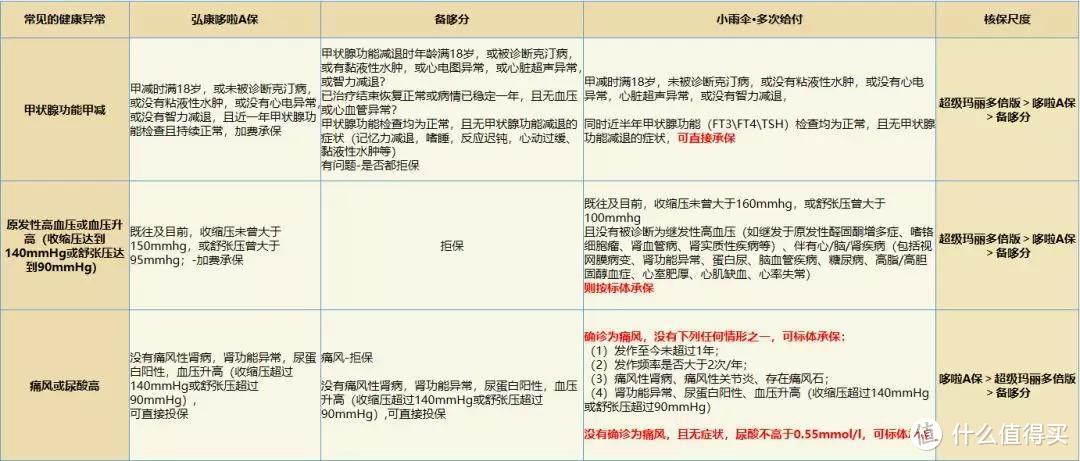

核保相对宽松

超级玛丽多倍版的健康告知仅有5条

同时在乙肝、甲状腺结节、乳腺结节的核保上也比较宽松

甲状腺结节、乳腺结节1-2级可标体承保;

小三阳&乙肝病毒携带者、高血压等常见健康异常在满足条件的情况下亦可标体承保

再比如对于痛风患者,备哆分是直接拒保的

而超级玛丽多倍版如若满足相应条件,则有机会标体承保

总体来讲,超级玛丽多倍版还是不错的

尽管没有什么特别亮眼的保障,

但赢就赢在了基础保障上面费率低。

如果你并不看重一些附加保障,

选择超级玛丽多倍版非常划算,

性价比还是咔咔的。

缺点就是暂时没有投保人豁免,

希望之后可以附加这一条款。

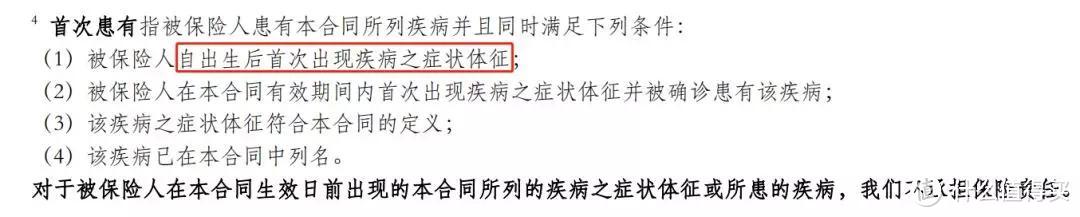

另外关于“首次罹患重疾”,条款苛刻

要求被保险人自出生后首次出现疾病症状,

如果在合同生效日之前已经有相关症状,

即使没有确诊,也从未就医,

也是不赔付的。

哆啦A保旗舰版

讲完超级玛丽多倍版,再来说说弘康人寿的哆啦A保旗舰版。

要说哆啦A保,老朋友,很多人都并不陌生。

毕竟当初刚上线时候,也是一款备受热捧的好产品。

但随着产品层出不穷,哆啦A保竞争力减弱,如今终于迎来了升级的时刻。

但升级后的哆啦A保,十步直言不讳地说,

比较没意思。

此次升级其实是在原版的基础上,增加了两个可选责任,即:

1.癌症可选二次赔付

首次确诊恶性肿瘤后生存满5年或5年以上,

若被保险人仍被确诊处于恶性肿瘤状态(包括新增、复发、持续、转移),赔付基本保额。

2.恶性肿瘤单独分组,5组4次

将原哆啦A保A组26种疾病再拆分为2组:

恶性肿瘤及其它25种疾病,每组可分别赔付。

相当于将原多倍保分4组赔3次升级为分5组赔4次。

并且这两项责任中,至少要选择捆绑一个。

嗯……实在有些一言难尽。

针对“恶性肿瘤单独分组”,别家的产品都是自带的,直接就把癌症单独分组了,

哆啦A保还得附加,看起来实在不那么厚道。

并且附加癌症单独分组后,旗舰版的费率比老版平均增加了11%…

再说说“癌症二次赔付”吧,

如果附加癌症二次赔付,旗舰版的费率比老版平均增加了13%

什么概念呢?

三个字:挺贵的!

而且规定是5 年间隔期,才可再次再次获赔保险金

这个间隔期也太长了吧…

相比光大永明的嘉多保,3年间隔期,实在逊色太多。

升级后的哆啦A保并没有让人惊艳,

反而对于十步来说,是比较失望的。

因此在此不做过多推荐,

需要详细产品费率以及投保链接的,

可以直接留言或者在后台找我要。

不过要说哆啦A保一丁点竞争力都没有了吗?

也不是,以下几种情况反而哆啦A保更加适合:

1. 乙肝大三阳患者

如果患有乙肝大三阳,在肝功能检测值正常的情况下,可以加费投保。

2. 外借过医保卡

哆啦A保支持医保卡外借核保,算是一个亮点

毕竟很多公司的产品,都是医保卡外借过直接拒保的。

3. 预算特别有限的

哆啦A保可以附加300万的重疾医疗费

对于手头实在紧张,无法购买高保额重疾的人群,

可以先购买30万的哆啦A保,在附加300万的重疾医疗

作为后续治疗的补充费用,也是比较划算的。

总结

今天一口气测评了两款产品

有点累,让我缓缓…

至于最近新上的几款多次赔付的重疾险

等着十步过两天一次性给他们屡清楚!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。