232

134

北斗一下 篇九:等待期内得病,重疾险就不给赔了吗?

2018-10-14 23:03:00

3点赞

26收藏

0评论

除了意外险,其它类型的保险大多设有“等待期”。长一点的180天,短一点的30天,算下来从一个月到半年不等。

人非圣贤,谁也不能预料何时会得病。假如等待期出了险,那这保险是不是不能赔,也就白买了呢?

情况有些小复杂,这必须得分类讨论。

首先,如果是意外导致的,该怎么赔就怎么赔;其次我们说正常患病或指标不正常怎么办?

分两种情况,一种是这个病是条款中约定的疾病情形,另一种是这个病不是条款约定的疾病情形,我们分别看一下。

第一种:等待期内得了条款里说的病

总结来说:得了约定的病,肯定不赔。但保单是否还有效,一般要分为3种情况:

1.该项责任终止,其它保障责任依然有效

举个栗子:下图是一款健康告知比较宽松重疾险的附加轻症疾病条款

划红线条款的意思是:等待期内初次确诊轻症,则退还轻症部分的保费,同时轻症责任终止,而作为主险的重疾保障责任依然还是有效的,等待期后发生重疾正常赔付。

2.该项责任不终止,等待期后其它疾病依然赔偿,且其它保障责任有效

举个栗子:下图是一款带有线上智能核保功能重疾险的附加轻症疾病条款

划红线条款的意思是:等待期内初次患轻症,退还轻症部分的保费,但是轻症责任不结束,只是这部分现金价值为0。

现金价值为0,就意味着虽然轻症责任没有结束,但是想退保是退不出钱来的。

北斗想说,这种情况是最有利于消费者的情况,因为轻症责任还继续有效,还能够赔偿其它轻症,只是已经罹患过的不能够赔偿而已。

这种情况,一般在轻症多次赔付里会出现,如果是轻症单次赔付的,肯定不会出现。

3.整个保险合同直接结束

举个栗子:下图是某款带有中症重疾险的条款

划红线条款的意思是:等待期内初次确诊轻症,则按整个保险合同所交保费的110%进行退还,同时整个合同也终止了。

这是最差的一种情形,等待期内得轻症,整个合同就终止了,这是保险公司降低赔付风险的一种方式,但却让客户丧失了保障。

第二种:等待期内得病,但不属于条款约定的疾病

总结来说:大部分产品赔,小部分不赔。一般分为2种情况:

1.合同继续有效,不受任何影响

前面举例的那三种条款,都属于这一类。只要确诊的疾病并非条款里疾病的情形,那保险合同不受任何影响,等待期后得轻症也好、得重疾也罢,该怎么赔偿就怎么赔偿。

比如很多朋友问我,假如等待期体检查出身体指标不正常或其它什么问题,那保险合同还能有效吗?情况如上,则答案如上,有效。

但也有例外的情况,如下一条所示。

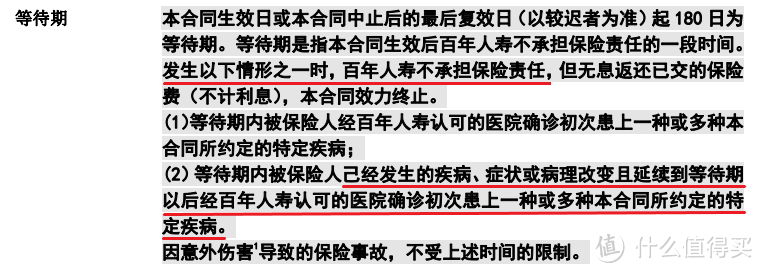

2.该项责任终止或整个合同终止

比如下面的这个条款:

划红线的条款明确写出了:只要等待期内已经发生的疾病、症状或病理改变,且延续到等待期后确诊为合同约定的疾病,依然不承担赔偿责任,且合同终止。

所以如果你买的保险是这个情况,那的确后续合同会受到影响。

因此大家现在看明白了吧,没有绝对统一的答案,影响不影响都要具体看条款。

我也说一句,除非是身体不适,否则何必一定要在买完保险后的等待期内去检查身体呢?

在我经历中,目前还确实没有一位朋友在等待期就出险的,这样的概率也是很低的。

但世事无常,风险总是不期而至。如果想了解更多重疾险的内容,可以查阅之前的文章《手把手带你买重疾险》

买保险还是要趁年轻,趁身体健康之时早点为自己和家人配置全面的保障。

运气都是留给提前有准备的人,在保险里也一样。

感谢阅读,更期待你的留言,也许你的问题同样能帮助到他人

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<