311

126

被全网吹爆的瑞华康瑞保,真的有那么好吗?

2019-04-28 23:42:23

4点赞

5收藏

4评论

前几天有个新品刚上线,名字叫做康瑞保,由瑞华健康保险推出的。

号称是百年人寿康惠保旗舰版的对标者,甚至是挑战者,要与之争夺单次赔付重疾险的王座。

对于这种高性价比的产品,米妈还是很期待的。

粗略的看一下保障内容,果然是对标康惠保旗舰版,基本上跟它是一个模子印出来的,同时也有自己的一点特色,比如0-40岁投保,前10年赠送30%的保额,价格也挺实在的。

但一款产品好不好,还是要细看产品条款的,米妈这么认真一看,

不对啊,这货表面光鲜亮丽,内心险恶狡诈,十足心机婊无疑!

为什么这么说?米妈就跟大家细细讲解。

01

先来看看康瑞保的基本保障

我们先来了解一下康瑞保的基本情况,

既然是对标康惠保旗舰版,米妈就那这两款产品来做个对比:

由“米妈聊保”制表

由“米妈聊保”制表

如果这是两个人,米妈脸盲症要犯了。

康瑞保和康惠保旗舰版保障非常相似,都是保1次重疾+2次中症50%+3次轻症30%;

康瑞保多了两个特色,米妈觉得还不错。

1、40岁前投保,前十年患重疾,多赔30%保额。

比如30岁投保,买了50万保额,36岁患了重疾,可以拿到65万(50*130%)的赔款。

这个保障还是蛮实在的,重疾险最重要的还是保额,高保额高安全感嘛。

2、不同部位的原位癌可以赔3次

在轻症方面,康瑞保原位癌可以赔付3次,并且是不同器官的,间隔期1年,对比康惠保只能赔付1次,还是一个亮点,挺实在的。

但康惠保旗舰版依旧是一座无法逾越的高山,但从保障看,康瑞保与它对标还是有挺多不足的。

1、康瑞保等待期180天,而康惠保旗舰版只有90天,等待期当然是越短越好啦。

2、康瑞保比康惠保旗舰版稍贵,康惠保地板价不是浪得虚名的,之前与之对抗的星悦也败下阵来,变相涨价了。

3、康瑞保健康告知非常严格,询问到了吸烟史、家族史,还问到体重,5年内住院,2年内门诊就诊,甲状腺结节、乳腺结节、高血压都不能投保,相比康惠保旗舰版健康告知就宽松很多。

到此为止,虽然康瑞保比康惠保稍贵了一点,但有两个自身特色,仍然是一个不错的选择。

(我是“米妈聊保”,跟着米妈聊保险,选保路上不掉坑。)

02

康瑞保的两个大坑

单看保障部分,康瑞保虽然不能打败性价比之王的康惠保,但也能跻身到重疾险的前列。

但是,米妈在研究条款时,看见了两个很明显的坑,坑出了新高度,坑到你怀疑人生。

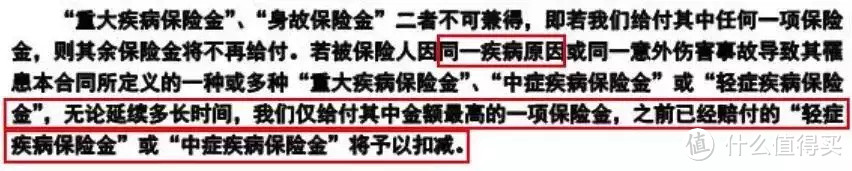

1、同一原因引起的轻症、中症和重疾,保额共享。

什么意思呢?就是如果是因为同一个疾病原因导致的轻症,赔付过了之后,要是病情恶化成中症,甚至是重疾,理赔的时候要扣除之前赔过的钱,反正总共赔付不会超过重疾保额。

米妈给大家举个例子:

张三买了50万保额的康瑞保,先后初次确诊为轻微脑中风(轻症)、中度脑中风后遗症(中症)、脑中风后遗症(重疾),

那么张三可以获赔:

50×30%=15万(轻症)

50×50%-15万=10万(中症)

50-15-10=25万(重疾)

三次赔付加起来,一共50万。

而正常的理赔应该是,

先得了轻微脑中风,算轻症,理赔15万;

发展成了中度脑中风后遗症,算中症,理赔25万;

病情严重为脑中风后遗症,算重疾,理赔50万,

赔三次,一共可以拿到90万的理赔款。

对比一下,你说气不气人,火不火大?

没看清楚条款的朋友岂不是就此掉坑?

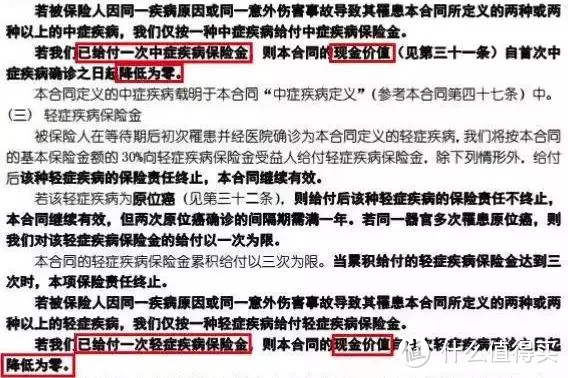

2、轻症或中症理赔后,现金价值为零。

现金价值米妈之前也说过,就是退保或者身故的时候能够拿回来的钱。

单次赔付消费型重疾险,在理赔过重疾后,合同结束,同时现金价值也清零了。

理赔过轻症或中症,现金价值依旧存在,根本不影响保单的现金价值,退保或身故依旧能够拿回来。

康瑞保就很坑,理赔过轻症或中症,现金价值就归0。

虽然这部分现金价值并没有多少,顶天也就是比总共交的保费多一些,但怎么也有十几万呐。

等到我七老八十,得了重疾也不想折腾了,想退保,拿回十几万当养老金去玩去浪也好啊。

得个轻症或中症,这现金价值直接没了,想退保或身故了一分钱也拿不到,真的很不开心...

所以,康瑞保这两个坑有点大,有点难以接受。

瑞华保险是想来挑战一下消费者的容忍度的吗?

好在它上线没多久,若是不了解这两个坑的朋友买了这款保险的话,可以在犹豫期内无损退保。

(我是“米妈聊保”,跟着米妈聊保险,选保路上不掉坑。)

米妈聊保

目前来说,瑞华康瑞保有这两大硬伤,米妈不建议购买。

后期瑞华会不会修改条款,补上这两个坑就不得知,若是补上了,就可以接受。

总之,一款产品好不好,还是看仔细看准产品条款的,毕竟长期保险,每年都要花好几千块钱,花点时间还是有必要的。

了解产品,才不会掉坑呀。

我是“米妈聊保”,跟着米妈聊保险,选保路上不掉坑。

值友1465746854

校验提示文案

值友1465746854

第一,这个产品本身就不适合作为方案主力,最多算是省钱打辅助的,不是缺钱谁主买这产品?

第二,现金价值为0没得关系,本来买这个产品肯定选70岁定期,为啥,见第一条

第三,共享保额也没有关系,为啥,见第一条

产品没有完美的,只是看谁买合适

成都地区的朋友联系我给你建立最周全的保障规划。

校验提示文案

大大大大大白

校验提示文案

值友1465746854

校验提示文案

值友1465746854

第一,这个产品本身就不适合作为方案主力,最多算是省钱打辅助的,不是缺钱谁主买这产品?

第二,现金价值为0没得关系,本来买这个产品肯定选70岁定期,为啥,见第一条

第三,共享保额也没有关系,为啥,见第一条

产品没有完美的,只是看谁买合适

成都地区的朋友联系我给你建立最周全的保障规划。

校验提示文案

大大大大大白

校验提示文案