232

134

「破解」你每个月都交的“社保”,到底有多少不为人知的秘密?

2019-06-22 07:30:00

142点赞

1268收藏

103评论

保爷做「保险评测」自媒体以来,已经解答了1000+朋友的保险咨询、定制了500+家庭的保险方案。

在这个过程中,保爷发现有一个共性的问题是急需帮大家理清楚的,那就是“社保”。

每月工资卡到手的钱都少了哪些?

为什么要交社保?

公司按最低标准缴纳是否合法?

生病去医院,医保怎么报销?

离职换工作导致社保断缴,有什么影响?

退休后养老金能领多少?

......

很多人对这些问题都搞不清楚、一头雾水!

社保与每个人息息相关,是大家在选择商业保险之前必须要先上的一课,保爷通过这篇文章来给大家好好普及一下,文章略长,请耐心仔细看完,如果看不完记得收藏,以后慢慢看。

一、社保是什么?

就是通常我们说的“五险一金”里面的五险,包括:

养老保险:退休后可以按月领取养老金,交的越多,领的越多;

医疗保险:生病了去医院看门急诊或者住院,可以用医保报销医药费用;

生育保险:怀孕生小孩期间的各项费用补偿,例如产检和分娩费用、领取生育津贴等;

失业保险:如果因为公司破产或者被辞退等原因导致失业,每月可以领一笔补偿金;

工伤保险:因工作受伤或者患上职业病,工伤鉴定后,可获得相应补偿。

“一金”指的是住房公积金:可以申请公积金贷款买房,利率很低,还可以提取出来用于支付房租、装修等用途。

在我国,社保在整个社会保障体系中居于核心地位,简单说就是:国家在,社保必须在;国家进步,社保政策也一定会越来越利民。

二、我们到底交了多少钱?

缴费金额=缴费基数×缴费比例

先来看缴费比例

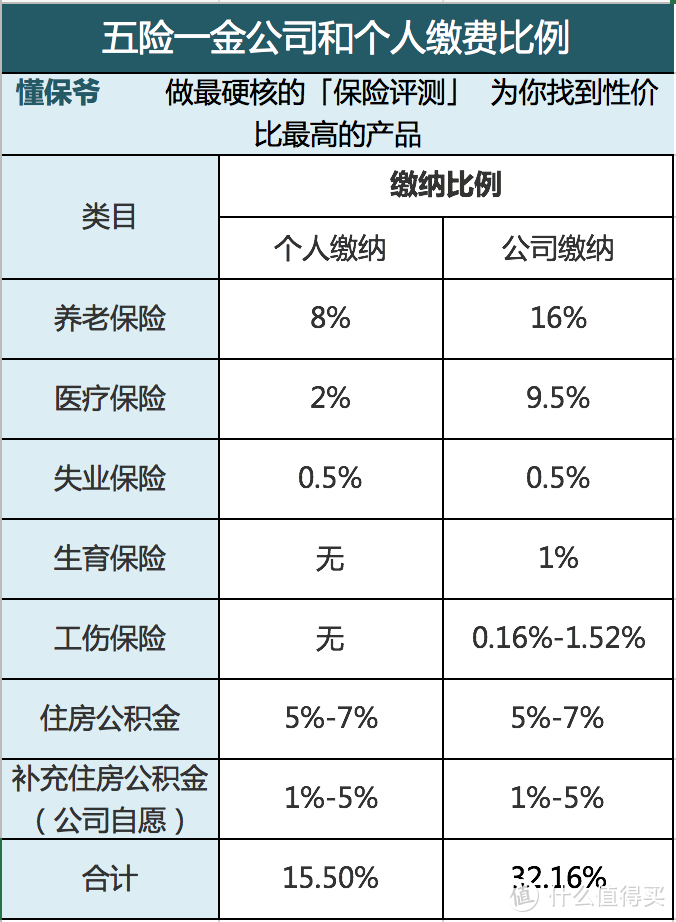

(以上海举例,下图为上海市2019年5月1日起实施的最新缴费比例,各地方根据政策不同,缴纳比例会略有不同,但是总体差异不大):

通过上图可以发现:

养老保险和医疗保险公司需要缴纳的远远高于个人缴纳的;

失业保险个人和公司各缴纳0.5%;

生育保险和工伤保险只公司缴纳,个人不需要缴纳。

五险一金个人总共缴纳15.5%,公司总共缴纳32.16%。

也就是说,你每个月自己只交了三成,差不多七成都是公司帮你交的,所以每个月交社保的时候完全不用心疼,心疼的应该是公司。

再来看缴费基数

首次参加工作、变动工作单位的,按进单位首月工资确定缴费基数(也就是面试时谈的工资);

老员工按照上年度的月平均工资确定月缴费基数。

举个例子:我进某家公司的第一年,应按我进公司首月的工资确定缴费基数;

到了第二年,应按我上一年的月平均工资确定缴费基数。

注意:月平均工资是包括工资、奖金、津贴、补贴等收入之和的(包括车贴和饭贴),不要以为是基本工资。

那么问题来了,每个人的工资差别其实很大,有人一个月挣2000,有人一个月挣10万,如果都按这个基数缴费,差异太悬殊怎么办?

社保缴费基数是有上下限的,并不是工资越高,缴费基数也无限高。

各地的社保缴费基数与当地的平均工资有关:一般按本地上一年度月平均工资的300%为上限,60%为下限。

例如上年度本市平均工资为8000元,那缴费基数上限就是24000元,下限就是4800元。哪怕你月薪10万,也按照24000元缴纳社保,哪怕你月薪只有3000元,也要按照最低标准4800元来缴纳。

(注意公积金的缴费基数下限一般为本地上一年度的职工最低工资标准,上限同社保缴费基数一样)

备注:2019上海社保缴费基数最新通知:从2019年5月起,社保缴费基数的上下限标准按24633元/月和4927元/月执行。

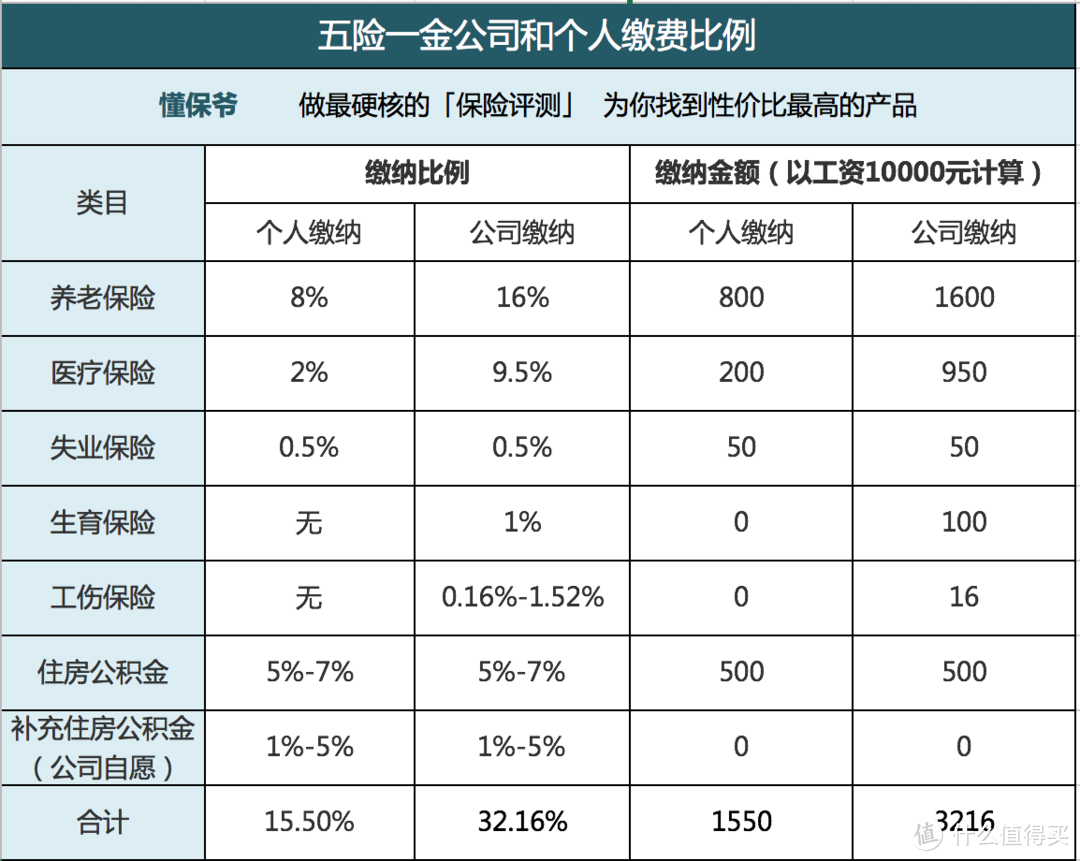

为了更加直观,我们看下以工资10000元为例计算下个人和公司缴纳金额情况:

现在我们可以来算算,如果我们一直交下去,我们的社保到底交多少钱?

以2018年上海平均工资7832简单举个例子:如果25岁开始在上海工作并交社保,交至55岁退休,共缴费30年,平均每月缴费基数是7832元:

退休前个人缴纳总金额=7832*15.5%*12个月*30年=43.7万元;

公司缴纳总金额=7832*32.16%*12个月*30年=90.7万元。

是不是惊呆了,没想过每月扣除的五险一金,其实真的是笔巨款吧?

前面有说到社保缴费基数有上下限,很多人会问一个问题:

我的工资是高于最低缴费基数的,但是我们公司是按最低基数缴费的怎么办?

这个问题非常普遍,可能很多人还觉得这是好事,因为缴费基数少,到手的工资就多了。

是不是好事我们后面再说,保爷这里重点回答一下公司这个行为合不合理。

目前没有哪条法律明确规定,单位缴纳社保不能按最低基数,所以这种行为不算违法。

公司为员工按最低基数缴纳社保的合法性主要取决于:是否在签订劳动合同时员工已同意单位这种操作。

如果公司对你提出按照最低缴费基数让你每月少出社保费用,每月工资就可以多领到钱的提议,一定要注意不能上了企业变相节约成本以及未来影响你社保福利力度的“圈套”!

特别是签劳动合同时,如果有相关条款,一定不能随便同意!看完后面的文章你就会更清楚这其中利弊。

三、社保怎么用、怎么领?

通过上面的篇幅,保爷介绍了社保怎么交、交多少的相关问题,下面一部分保爷来详细介绍下社保怎么用和怎么领,这个至关重要,关乎到大家的切身利益。

先来讲大家平时接触最多的医疗保险

(以上海职工为例)

医疗保险个人缴纳2%,公司缴纳9.5%。

其中个人缴纳的部分全部进入个人账户,也就是我们医保卡里面的余额,平时药店拿药或者门急诊看病直接可以刷卡。

公司缴纳的会进入医保统筹基金。

到底哪些情况可以用医保报销?怎么报?

1、门急诊报销

起付线1500元:也就是每年门急诊看病在1500元内,自己负担,用医保卡直接刷或者自掏现金;

超过1500元的:在一级医疗机构看病可报销65%;二级医疗机构可报销60%;三级医疗机构门可报销50%。

门急诊一般不需要花大钱,我们需主要关注住院报销和大病报销。

2、住院报销

起付线1500元,1500元以下的需要自己用个人账户医保卡支付,超过1500元的,统筹基金支付85%,个人支付15%。

例如:老王生病在某三甲医院做了手术并住院,用药都在医保报销范围内,各种费用一起花了10000元,那其中起付线内的1500元是不报的,另外部分的85%,也就是8500×85%=7225元可以报销,由统筹基金支付。

自己只需支付1500+(8500×15%)=2775元即可,并且这2775元是可以直接刷个人医保卡支付的,只要卡内余额充足就完全不需要拿现金出来了。

眼看着花了10000块钱治病,其实自己也只需支付2775元,用好医保,真的是非常给力了。

看病再也不需要那么贵了!这里不得不手动给国家政策点个赞!

3、大病报销

所谓大病就是需要花很多钱的重疾,例如恶性肿瘤,大病报销和住院报销主要区别就是大病不设起付线。其他报销政策相同,统筹基金支付85%,个人仅需支付15%。

每年医疗保险统筹基金的最高支付限额为53万元。

另外,医保只报销社保目录内的治疗和用药,所以除了基本医保,大家最好配置商业医疗险。

医保断缴有什么影响?

按规定,缴纳医保的次月起,就可以刷卡使用个人账户余额,但是需要连续缴费满6个月,才能享受报销政策;

断缴医保次月就不能享受报销政策了,断缴3个月内,可以通过重新缴纳恢复享受报销政策;

如果断缴超过3个月,就麻烦了,再重新缴纳后需要再次累计缴满6个月,才能享受报销政策。如果在这期间生病住院,是不可以报销的。

另外在大城市工作的朋友,买房、买车上牌、孩子上学、落户等都跟社保的连续缴费年限有关。

只要出现断缴,那么真的对不起,你的相关动作就只能延后,等到满足连续缴费时间了再来!所以,这种情况下我们的社保一天都不能断缴。

再来讲讲养老保险怎么领?领多少?

养老保险领取条件:按国家规定,领取养老金首先要累计缴费满15年,然后达到法定退休年龄,才可以终身享用,按月发放。

如果没达到条件,退休前未缴满15年,你只能拿到自己个人缴纳的部分,公司帮你缴纳的部分就不用想了,国家会把这部分钱直接放到了养老统筹基金库里面,全当给社会做贡献了。

如果有在多地交过社保,总的累计满15年即可,多地交过社保最终在哪里申请领取养老金主要看有没有在一个城市交满10年?

如果都没有的话,在户籍所在地领取;如果在多个城市都交满10年,在最近一次交满10年的城市领取。

那我们是不是只要缴满15年就不用交了呢,交15年25年或是30年,最后拿到的钱有没有区别呢?算法比较复杂,保爷尽量让大家看一遍就能清楚。

领取养老金的时候,养老金由基础账户养老金和个人账户养老金两部分组成。因为都是按月发放,我们算月标准就可以了。

先说简单的个人账户

个人账户养老金每月领取金额=个人账户储存额÷计发月数

个人账户储存额就是自己按工资的8%缴纳的部分,常年累月积累下来的总金额,加上相应的一些利息。

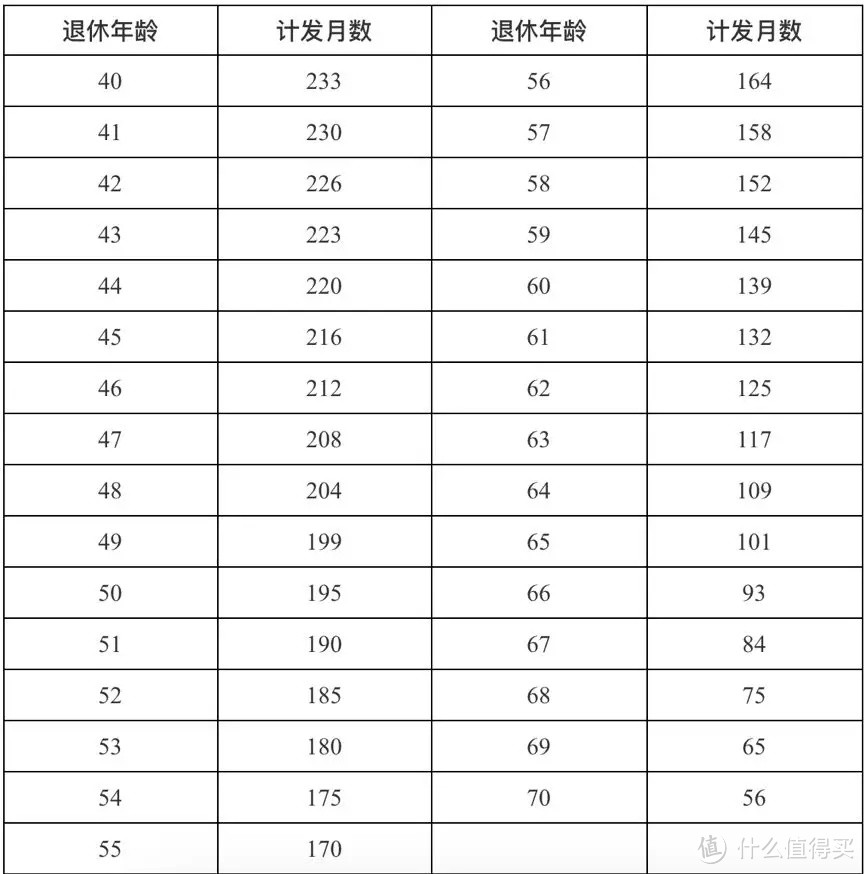

计发月数简单来说,就是我们退休时对应的预估余命,按60岁退休看,计发月数为139个月,意味着60岁退休的人平均又活了139个月(现在人均预期寿命普遍提高了,上海都已经超过80周岁了)。

这个我们参考一下就可以了,不用担心发完就没有了怎么办。养老金是支付终身的,如果139个月发完后你还活着,个人账户又没钱了,这个时候这部分钱也是由国家统一支付的。

下图是目前使用的退休年龄和个人账户养老金计发月数对应表:

再说基础账户

基础账户养老金每月领取金额=(上年度全市职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

有点复杂,我们举个例子说明

老王31岁开始交社保,共交了30年,60岁时退休。假设老王31岁时工资10000元,每5年工资上涨2000元,老王所在地的月平均工资也是逐年上涨的:

简单解释下这个表格

老王每月可以领取的养老金金额=个人账户月领取金额+基础账户月领取金额。

我们先看个人账户

总共30年,累计结算出老王的个人账户上面共有432000元。

按照之前说的国家规定的计发月数,60岁退休按139个月计发,所以老王每个月可以从个人账户领取432000÷139=3108元。

再看基础账户

按照基础账户计算公式,我们先计算出老王的“月平均缴费工资指数”,即每年按照老王工资和当地平均工资比值算出的指数取平均值,得出1.7525。

老王退休时“当地的月平均工资”是9900元,那么老王的“指数化月平均缴费工资”=9900*1.7525=17350元。

所以老王每月从基础账户领取的养老金=(9900+17350)÷2×30×1%=4087元。

个人账户3108元+基础账户4087元=7195元,这就是老王60岁退休后,每个月可以领到的养老金金额了。

只要老王一直活着,就可以一直享用,不用担心139个月发完,发完国家会一直补贴直到去世。并且随着每年月平均工资的增长,到手的养老金金额也会增长。

如果老王活不到139个月就去世了,老王个人账户里面的储存额会一次性返还给老王家人,但是公司帮你交的那部分钱就拿不到了,国家会放到统筹养老基金库里面。

说到这里,我们回顾下前面提到的一个问题:是不是只要满15年就不用交了呢?

当然不是,通过例子我们可以看出最终的领取金额跟缴费基数和缴费年限都是成正比的,一定是交的越多拿的越多,而且公司帮你交的比自己交的多的多,所以只要还在工作,当然是交的越久越好。

生育保险

保爷在之前的文章提到过,我的大儿子快3岁了,目前妻子怀二宝也快3个月了。所以对生孩子过程中的一些常见问题基本可以说了如指掌了。

生完孩子至少要领这2份钱,生育津贴和生育医疗。生育津贴一般少则2万多,多则大几万。生育医疗一般在几千块左右。

这2份钱不是平白无故来的,就是来自生育保险。

生育保险怎么交的?

我们不用自己掏钱,都是公司缴纳,而且男女都有。所以有时候被好多人忽略了,不知道自己交了没交,其实现在按国家规定,公司都是必须缴纳的。

生育保险领取条件非常简单:生育保险缴满1年,并且怀孕的时候仍然在缴即可。

生育保险可以报销几个方面?

1.生育医疗待遇:即生孩子或者流产过程中花的检查费、手术费、住院费和药费等,有些地区是按固定金额报销,比如北京上海;有些地区是按比例报销,比如广州。一般可报销几千块左右不等。

2.生育津贴:即女员工休产假的过程中,按照单位上一年的平均工资,给产妇发补贴,公司不需要另外支付工资。生育津贴=上一年本单位人均缴费工资÷30×产假天数。

例如:小王生完孩子,按照当地规定休了98天产假,小王单位上一年的平均工资是8000元,那么小王可以领到的生育津贴=8000÷30×98=26133元。不少的一笔钱,可以很好的补贴小王因为生产完不能上班的经济空缺了。

另外注意:女方参加了生育保险,上面说的生育医疗和生育津贴两方面都可报销。如果只有男方参加了生育保险,生育医疗待遇可以报销,生育津贴就没有了。

不过也有部分地区会发放10天的陪产津贴,计算公式是:男员工公司平均工资÷30×10。

我国各地的生育保险政策是自行制定的,没有国家层面统一的执行政策,所以各个地方可能略有差异,还需要大家自己做有心人,多多查询或者找当地社保局咨询详细政策。

工伤保险

工伤保险比较简单,遇到事情时才需要用,工作期间随交随用,自己也不需要交钱,都是公司交的。

只要认定为工伤,有两部分待遇,一个是接受治疗期间的工资福利待遇不变,由公司支付;另外一个是按规定接受治疗的费用可以报销,由工伤保险基金支付。

如果是上下班路上发生意外,要记住及时报警,让警察开事故鉴定,证明是上下班途中发生的,这样工伤保险也是可以赔付一部分钱的。

失业保险

这里的“失业”指“被失业”,可千万别“任性”,主动辞职就别想领这笔钱了。在上海,只有本市户口才能直接领取失业保险金,只要在失业前缴费满一年就行了。

缴费年限满1年不满2年的,可以领取 2个月,以后缴费年限每增加1年,多增加2个月,每次最多领取24个月。

举个例子:小王2015年6月1日参加工作,公司按小王的工资8000元每月缴纳了社保,2019年6月1日小王被公司辞退了,按照规定,小王共缴费满4年,可以领到8个月的失业保险金。按照上海2019年的失业保险金领取标准1815元/月,小王可以领到14520元。

如果不是上海户口怎么办呢?可以将失业保险关系和所需领取资金转移至户籍所在地,然后在户籍地领取失业保险金。

但是个人觉得这个办法太麻烦,还不如早日找份工作,靠每个月千把块钱的失业补贴在上海也是杯水车薪。

最后

文章太长了,已经6000多字了,住房公积金下次再单独写。

关于社保,保爷这次就介绍到这里了,文中政策相关信息是保爷通过阅读社保政策、拨打社保局电话总结整理的,若有不准确的地方,还请大家多多指教。

这篇文章从筹备、查阅政策资料到最后写出来,前前后后花了保爷好几天的时间,原创不易,如果你觉得保爷写的不错、解答了你的一些疑问,记得分享转发给你的朋友哦!

关于社保、关于保险,大家如果有什么不明白的地方,可以留言或者私信保爷。

易算子

校验提示文案

唐卡1

校验提示文案

如见其人

校验提示文案

anhhy

另外因为是在外务工,打个比方,比如在杭州,现在交的有社保,交了有5年左右,现在不做了,准备回老家了,我如果在老家交社保的话是要怎么操作划算?是把杭州交的社保转回老家还是要怎么交?因为回老家工作了,中间找工作的期间社保能不能断?是找到工作之后直接在老家直接交还是要进行补缴什么的?因为确实不懂这些,问的有点多,希望大神了解的可以解惑!谢谢!!!

校验提示文案

anhhy

校验提示文案

彩虹少年

校验提示文案

风行者火星

校验提示文案

ddxmomomo

校验提示文案

唐浩然124

校验提示文案

lydzj

校验提示文案

值友7042239913

校验提示文案

买不得大湿

校验提示文案

i000000

校验提示文案

好奇害死喵

校验提示文案

值友5387415426

校验提示文案

DC空

校验提示文案

神崎春

校验提示文案

值友9702586094

校验提示文案

立秋的夏天

校验提示文案

IamSANGE

校验提示文案

值友6150729271

校验提示文案

值友3290250682

校验提示文案

skyline168

校验提示文案

值友8410704045

校验提示文案

值友2733935978

校验提示文案

成精之后我最大

校验提示文案

值友7042239913

校验提示文案

奶爸whisky

校验提示文案

值友9702586094

校验提示文案

lydzj

校验提示文案

Drjason1

校验提示文案

拱猪的白菜

校验提示文案

唐浩然124

校验提示文案

大眼喵呜

校验提示文案

ddxmomomo

校验提示文案

yeah神

校验提示文案

wahoo6

校验提示文案

kou_sama

校验提示文案

风行者火星

校验提示文案

如见其人

校验提示文案