232

134

秀儿是你吗?五款市面优质重疾险推荐

2019-09-18 17:21:07

1点赞

4收藏

0评论

概述:市面上的重疾险林林种种,到底选哪款保障最好?今天不迟就为大家推荐五款优秀的重疾险产品

大家好,这里是“不迟鉴保”,

我是不迟。

近年来,国家经济发展不断提速,这使得国人生活得到了不断的改善,但同时,更快的生活节奏,更大的压力,更不健康的生活习惯,也使得重大疾病的发病率呈现了低龄化的趋势。

企业即将上市,突然检查出胃癌,一病不起,辛苦打拼却被踢出局;房贷、车贷压身,年迈父母需要赡养,孩子教育需要供给,可你却检查出白血病,作为家庭的收入支柱,未来的日子还怎么过?这一桩桩,一件件,并不是远在天边的“社会新闻”,而是真真切切发生在你我身边。悲剧发生时,仅靠医保和几年的积蓄,实在是杯水车薪,要想渡过难关,提前购买重疾险显得尤为重要。

很多朋友评论说,重疾险产品太多,不知如何选择,工作又忙,本来想买后来也错过了。为了帮助大家解决这个问题,不迟将市面上五款优质的重疾险产品整理如下,相信总有一款适合你。

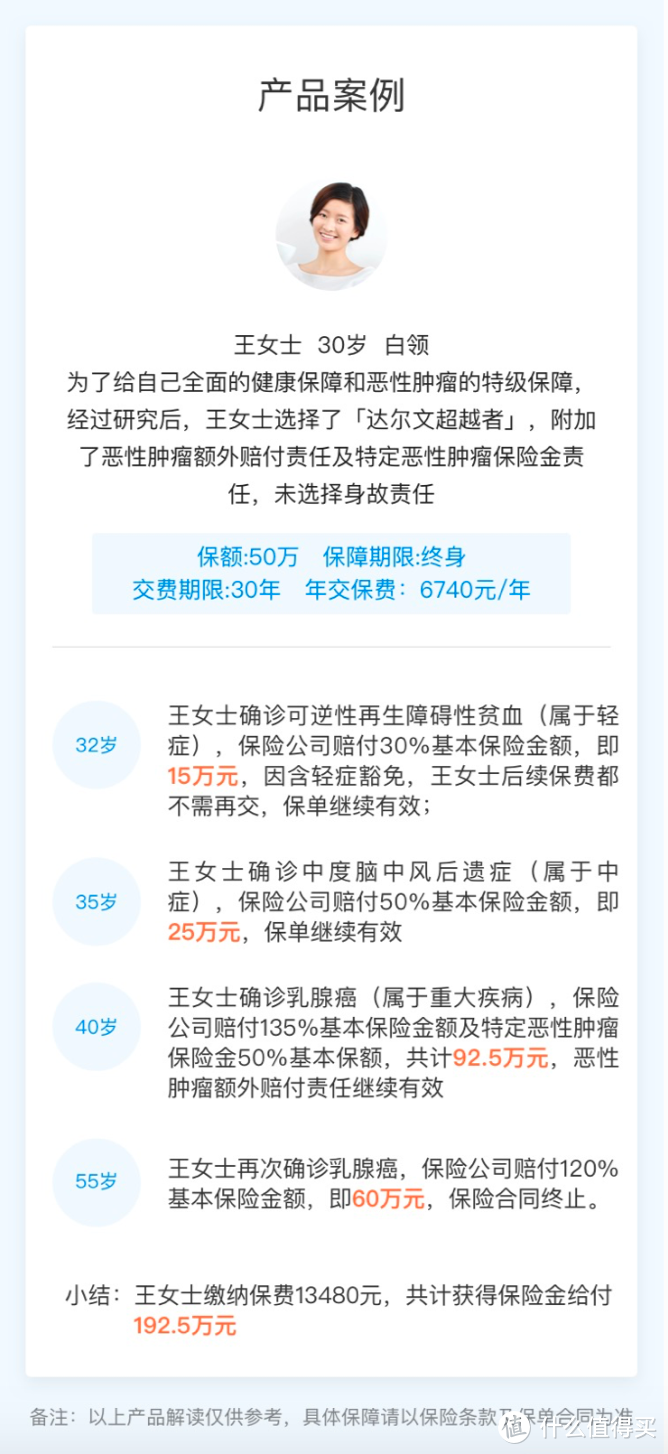

1、 达尔文超越者重大疾病保险(含身故)

关键词:保障病种高达175种、癌症可二次赔付、高性价比

特点一:高发重疾全覆盖,轻症中症多次赔付

此款产品覆盖了110种重症,保单前15年且40周岁前投保,可赔付135%保额;覆盖25种中症,中症可以2次赔付,每次50%的基本保额,且具有中症保费豁免条款;覆盖40种轻症,轻症可3次赔付,每次30%基本保额,且也有豁免条款。

特点二:可选恶性肿瘤额外赔付

这里的额外赔付有两种情况,其一,是首次确诊非恶性肿瘤重疾并赔付,1年后首次确诊恶性肿瘤,将赔付120%基本保额;其二,首次确诊恶性肿瘤并赔付,3年后再确认恶性肿瘤,也将赔付120%基本保额。

特点三:可选成人、少儿特定恶性肿瘤保障

达尔文超越者重疾险,可选9种男性特定恶性肿瘤,赔付50%基本保额;可选6种女性特定恶性肿瘤,赔付50%基本保额;可选5种少儿特定恶性肿瘤,赔付100%基本保额。

特点四:可选身故责任

如在等待期内,非因意外导致的身故,将给付已交保费;如果因为意外或等待期后非因意外导致的身故,被保险人身故未满18周岁的,可给付已交保费,被保险人身故满18周岁(含)的,可给付基本保额。

案例示意

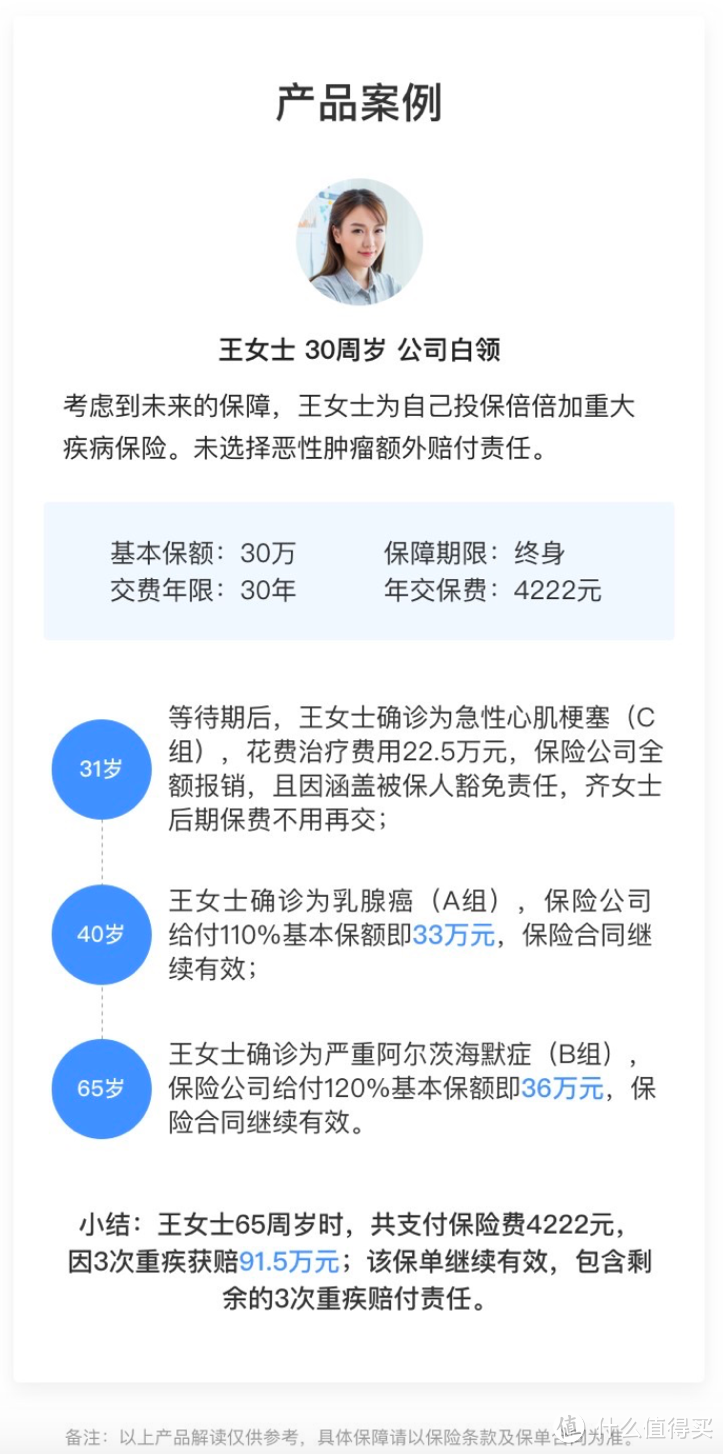

2、 弘康倍倍加重大疾病保险

关键词:癌症单独分组、中轻症给付高、保费优

特点一:高发重疾独立分布6组,覆盖108种重疾

由于不分组型涵盖的疾病种类普遍比分组型涵盖的疾病种类要少,因此这款6分组,且癌症单独分组的产品还是很良心的。

特点二:轻、中症保障充足,涵盖身故保障

倍倍加中的35种轻症不分组,可以赔付4次,每次45%保额;20种中症不分组,可赔付2次,每次60%保额;同时,倍倍加还有身故责任,与达尔文相同,也是未满18周岁的,可给付已交保费,满18周岁(含)的,可给付基本保额。

特点三:可选恶性肿瘤额外保险金责任

即,首次确诊恶性肿瘤并赔付,5年后再次确诊恶性肿瘤,赔付100%基本保额。

案例示意

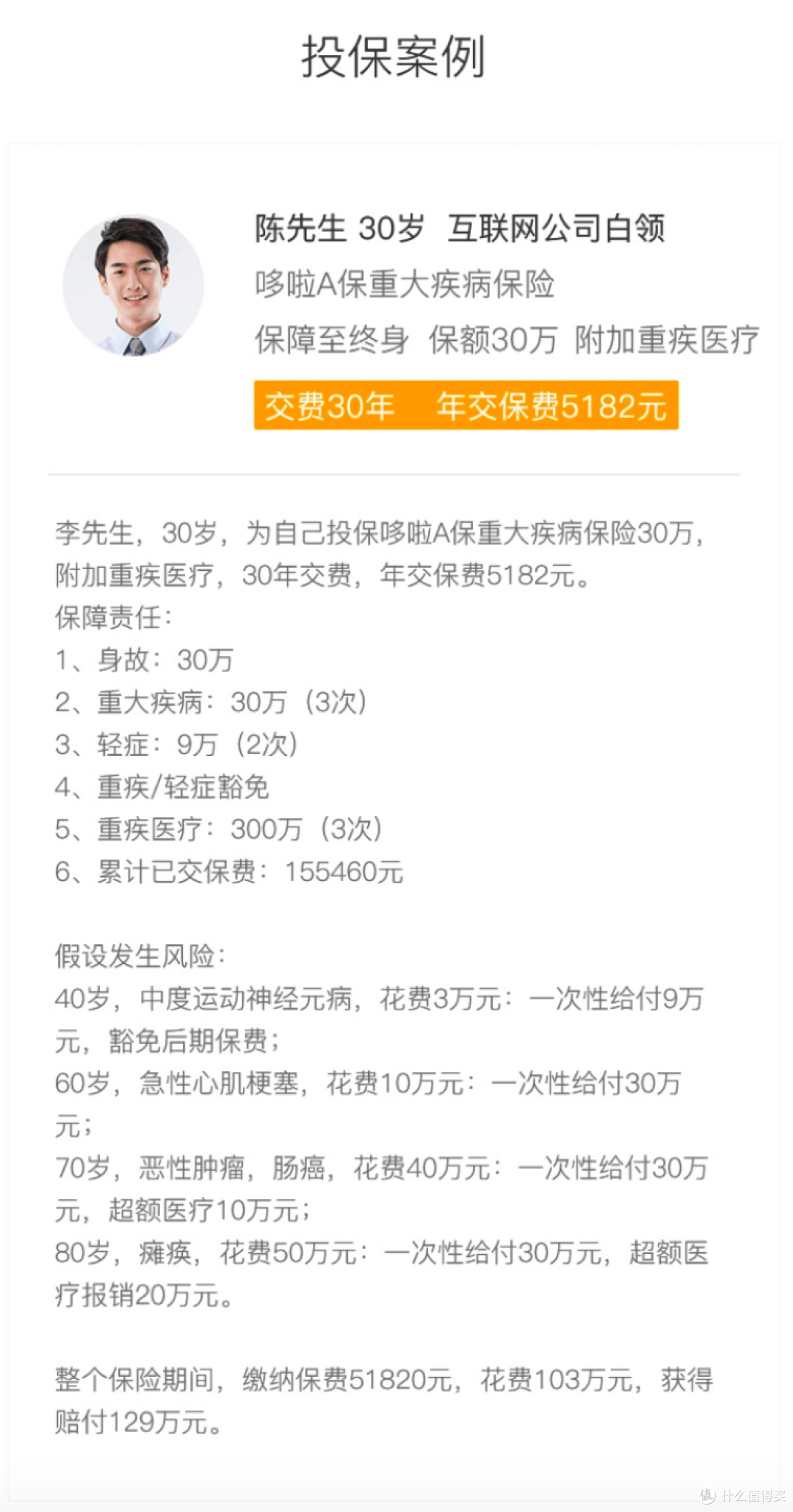

3、 哆啦A保重大疾病保险

关键词:105种重症+55种轻症、可投保300万医疗险、六大高发重疾独立分组

特点一:覆盖终身各阶段高发疾病隐患

哆啦A保包含了160种轻重症,比如少儿期的血液病、青年期的早期原位癌、中年期的肾类疾病、老年期的心脑血管疾病等。其中105种重症,最高50万保障;55种轻症,最高15万保障。

特点二:重疾轻症分数,可多次赔付

哆啦A保将六大高危重疾病分成4组,每组可赔付1次,也满足了首次重疾后没有保障的问题。

特点三:多次分组赔付,附加医疗报销保障

当哆啦A保每次发生赔付时,可直接给付相应保额,附加医疗险可报销超出基本保额的支出。重疾分组可进行3次赔付,并一次性给付基本保额;轻症分组可进行2次赔付,并一次性给付30%基本保额。此外,哆啦A保还可附加300万的重疾医疗保障,累计可报销3次。

特点四:有身故保障及保费豁免

同样,哆啦A保也规定了未满18周岁的,可给付已交保费,满18周岁(含)的,可给付基本保额。且,如果被保险人罹患合同约定的重疾或轻症,可享受免交后续保费,保单继续生效的服务。

特点五:性价比较高

哆啦A保的价格相比市场上同类终身重疾险大概低4-10%,当然每款保险产品的保障细则不同,还需仔细阅读。这款产品160种的疾病终身保障,保费为570元/年起,有着一定的优势。

案例示意

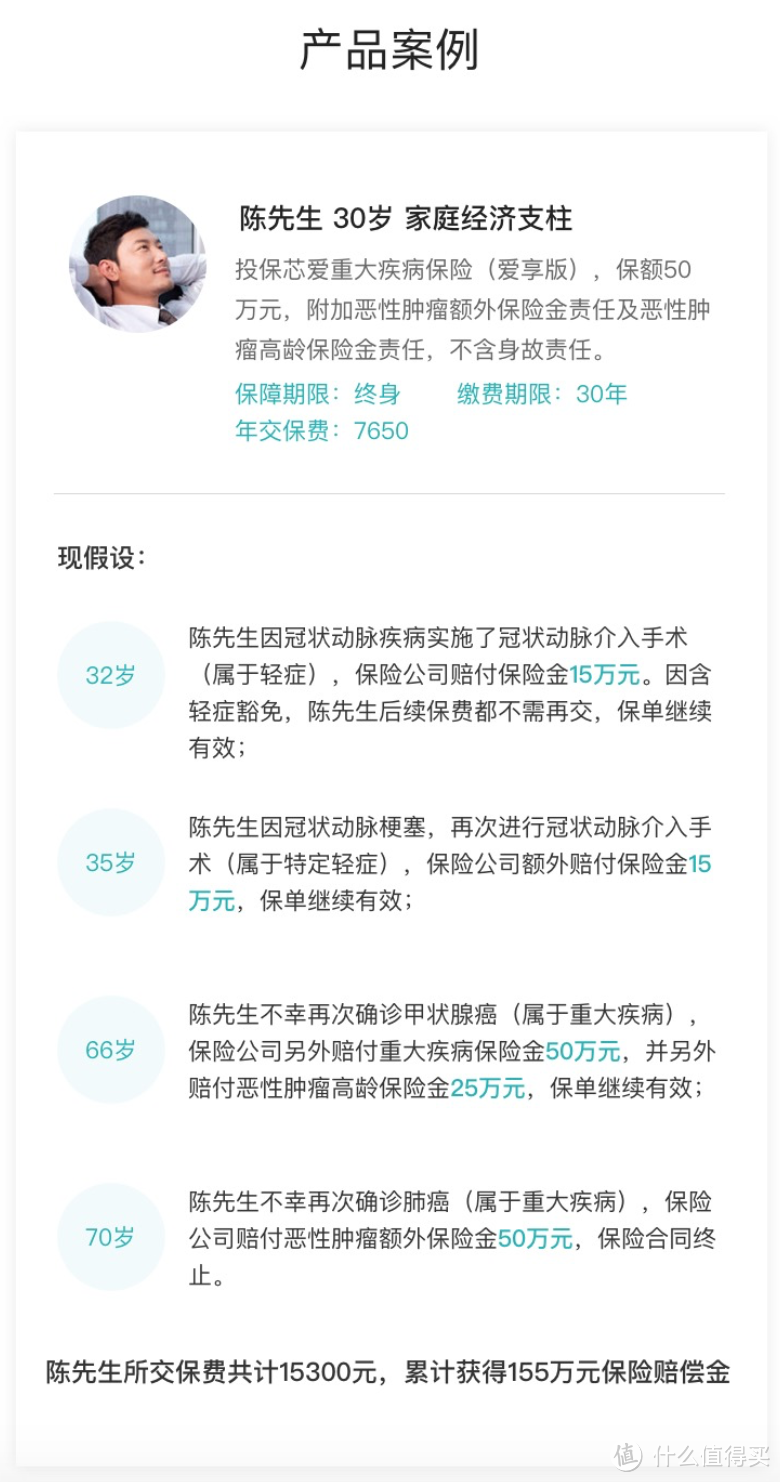

4、 芯爱重大疾病保险-爱享版(含防癌)

关键词:轻/中/重疾保障全面、癌症可二次赔付、65岁后首次患重疾且为癌症可额外赔付

特点一:保障全面,涵盖165种轻中重疾病此产品包含100种重大疾病,赔付100%,基本保额*1次;包含25种中症疾病,赔付50%,基本保额*2次;包含40种轻症疾病,赔付30%,基本保额*3次,特定轻症还可赔付额外保险金。

特点二:专注癌症保障芯爱重疾险,在首次确诊非癌重疾赔付后,间隔1年确诊癌症,可赔付100%基本保额;首次确诊癌症赔付后,间隔3年再次确诊癌症,可赔付100%基本保额。

特点三:高龄阶段保额额外增加50%芯爱重疾险,含有癌症高龄保险金,65岁后首次罹患重疾且确诊为癌症的,可额外赔付50%保额。

特点四:核保政策对亚健康体态从优甲状腺/乳腺异常、肝功能轻度异常、三高肥胖人群、1-6类职业,具有以上症状及群体,均有机会以除外/标体获得承保,也避免了拒绝承保的尴尬。

特点五:可选投保人豁免保费责任芯爱重疾险中的豁免条款比较贴心,遭遇身故、罹患重疾、确诊中轻症、全残的投保人,被保人均可获得免交后续保费的权利。

产品案例

5、 健康保2.0重大疾病保险

关键词:轻中症不分组多次赔付、首创重疾津贴、丰富可选责任

特点一:健康保2.0重大疾病保险,轻中症不分组

110种重症,单次赔付100%基本保额;25种中症,不分组赔付2次,赔付额度50%,50%基本保额;50种轻症,不分组赔付3次,额度递增为30%、40%、50%基本保额。

特点二:首创重疾医疗补贴

健康保2.0重大疾病险,在重疾确诊后5年内,每个保单年度内需治疗可赔1次,每次赔付10%基本保额,首年即可赔付。

特点三:投保规则更人性化

此款产品的投保规则比较考虑客户,等待期较短仅为90天;保障期限能够自选,分别为70岁、80岁和终身三档;可买保额较高,投保年龄较广,为0-17岁最高70万、51-60岁最高20万;交费年限也可选,趸/5年/10年/15年/20年/30年均可。

特点四:丰富可选责任

健康保2.0重大疾病险,附加了特定疾病责任,其中少儿特定疾病保险金20种,赔付100%基本保额;成人特定疾病保险金男13种、女8种,赔付50%基本保额;恶性肿瘤保险金,赔付100%基本保额,最短间隔180天。

案例示意

不迟说:

今天,不迟为大家介绍了现今市面上,比较优质的5款重疾险产品。相比市面上的其他产品,这5款产品设计更为合理,且各有侧重。其中,达尔文超越者及弘康倍倍加,不迟比较推荐。当然每个人的自身情况及需求都有不同,具体选择哪款产品还需量身而定。

重疾险作为保险产品中最有保障效果的产品类型之一,几乎是保险规划配置的必选,而且年龄越小购买越划算,因此尽早购买才是王道。