232

134

如果连高发重疾都不能保,这种保险就别买了

2019-06-13 18:04:33

4点赞

23收藏

0评论

端午假期期间,放假回了趟家,约了三五好友一起聚了一聚吃了一个便饭,我的一个朋友在一起吃饭的时候,突然提起了这样一件事情,说起了他的叔叔,就在放假前不久,闲聊打麻将时候,突发急性心肌埂塞离开了,这样一条活生的生命说不在就不在了。

这样相同的悲剧发生在许多人的身边,时不时就会有人提及,大到明星演艺圈,小到街坊邻居,同样的疾病,就像一颗隐藏的定时炸弹,下一刻发生的事情谁也无法预知。

到底是为什么,突发急性心肌埂塞这么的凶险呢?一旦提及这种病症,很多人都会害怕担心。今天,保鱼君就来与大家仔细的讲解一下这些问题。

一、关于急性心埂,你必须要了解的

很多人都见过也听说过,癌症是有多可怕,结合这几年的数据和网上的报道,真正最多危害人类健康的杀手,事实上是心脑血管疾病

在国内所看到的数据中,2018年疾病的发生概率,以及城镇居民的主要发病死亡原因中,心脑血管人数的占比达到46%,远超过突发癌症的发病率的27%,位居第一。

其中最为常见的心脑血管疾病有这样两种:

①脑中风

②急性的心肌埂塞

1.什么是脑中风?

脑中风简单来说就是,脑卒中或脑血管意外,主要分为出血性脑中风(脑出血或蛛网膜下腔出血)和缺血性脑中风(脑梗塞、脑血栓形成)两大类

脑中风发病急,病死率高,是世界上最重要的致死性疾病之一

中风的死亡率也有随年龄增长而上升的趋势,由于一直缺乏有效的治疗措施,目前认为预防是最好的措施。

2、什么是突发性急性心梗?

众所周知,我们每个人身上最关键的部位就是心脏,就相当于汽车的发动机,而心脏的主要功能就是负责把人体的血液,输送到每个器官的指定位置,然而心脏自己本身意识是需要血液的供应。

直白的说,急性心梗就是:

给心脏供血的“管道”—— 冠状动脉 堵住了,心肌细胞长时间缺血缺氧,从而导致坏死。

所以,急性的心肌埂塞导致的猝死风险尤其的高,全世界大约每年因为心脑血管身亡的占约1700万余人,在这1700万人中,因突发急性心肌埂塞的占有900多万。

3、对于急性心梗,你必须注意的是!

说起突发性急性心梗,大多数人认为,这是一种不可控,突然之间发生的。其实,在这种疾病倒来的时候,它会有个一比较漫长的过程:

高血脂 —> 冠状动脉粥样硬化 —> 冠心病 —> 急性心肌梗塞 —> 心脏衰竭

保鱼君之前在网上也查了一下关于这种病情的原因,也问过很多权威的医院的内科教授,从而总结出来下面几种突发性心梗的发病原因:

一些不好的生活习性:吸烟、饮酒、过度劳累、肥胖、长期缺乏运动

疾病所导致的突发心梗:高血脂、高血压、高血糖等

先天性导致:心梗家族史,或先天性血管畸形等

其实,我们能做的就是,提前的提防,远比胜于治疗,如果担心这种疾病的突发,我们必须要养成好的生活习性,以及定期的对自己的省体负责,进行体检。

二、说起这种急性心埂,该拥有一份怎么样的保障?

正是因为突发性心梗的发病率极高,死亡率高的特点,大多数人在去购买重疾险时,尤其关注的就是,是否有这方面的保障。

因此,关于提及到这方面的保障,那些优质的产品,我们具体应该如何的去选择呢?

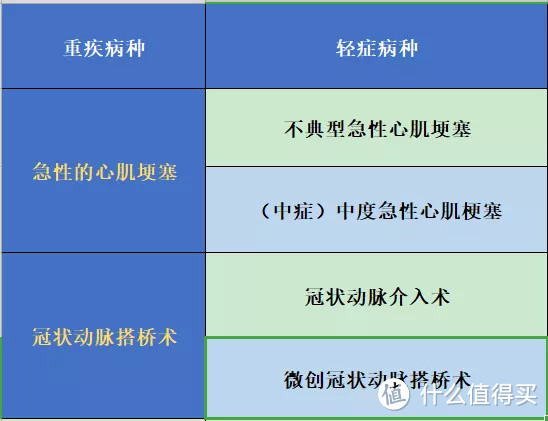

1、类似于急性心梗有关的病种到底有哪些?

在重疾险的种类里,与心梗相关的一些,重症,中症,以及轻症,主要含概了以下6种:

(急性心梗,病种对比分析)

保鱼君往期的一篇关于重疾险的文章,冠状动脉搭桥术与突发性心肌埂塞,这类都是国家法定的25种重疾,相对于对比各家保险公司,其实理赔的条件基本都是一样的。

由此可见,在选择重疾险产品时,可以不需要去对比这两种疾病。

从另一个角度来说,不典型急性心梗,微创冠状动脉搭桥,以及冠状动脉介入术,这几种都属于轻症,每个保险公司的会有一些差异,因为是没有一个的统一标准。

轻症病种:有些产品 3 个高发轻症都保,有些产品一个都不保。

理赔要求:疾病达到什么程度才能理赔?对消费者是否宽松?

理赔金额:有些产品赔 20% 保额,有些产品赔 30%,相差了一半。

理赔次数:95% 的产品对这 3 种轻症,都是三个只赔一个,也有一些产品在特殊情况下可以多赔一次。

如果我们要买到自己合适的保障产品,我们可以主要关注前面说到的3点,后面的一点不需要过多的去纠结。

2、现在热销的产品,心梗对比评测。

保鱼君通过对这些产品进行整理,在网上大幅度的搜索,对比了数十款关于心梗,以及中症保障的产品

下面我们看看这几款:

中国人寿国寿福臻享版

友邦全佑惠享 2019

弘康人寿哆啦 A 保

华夏人寿常青树多倍版

中英爱守护 2018

百年康惠保旗舰版

复星备哆分 1 号

我们看看对比图:

点击查看大图

点击查看大图

结论:

特别值得提醒的是,上面这产品的对比主要是对心梗这类疾病,然而我们不能因为哪一款产品对于心肌埂塞这种疾病的保障好,就下定义去表明这款产品就是最好的。

所以我们在生活中通常会遇到这样一种情况,比如说,A 这款产品对于心肌埂塞保障齐全,B 铲平对于脑中风这种疾病保障好,C 产品对肝脏,肾脏的保障全面。对于每款产品来说,都会有独特的优缺点

所以,除了对比精挑细选外,我们对选择重疾险产品时,还要考虑到更多其它问题,比如说:这款产品的整体性价比,以及是否有多次赔付等等。

还是那句话,没有最好的保障,只有最适合自己的属于自己的保障。

三、对于突发性急性心梗,最为宽松的理赔方法

开始对于很多所看到以及发生的疾病,都没有一个很详细的了解,更想弄明白关于所遇到的各种疾病去做一个简单的定义,对于常人来说,是一件很困难的事情。

保鱼君在给大家普及的时候与会遇到类似问题,所以提到这类问题时候,都会去咨询关于这方面的权威内科专家,最终结合专家所回答的问题,帮助大家整理出来如下的攻略。

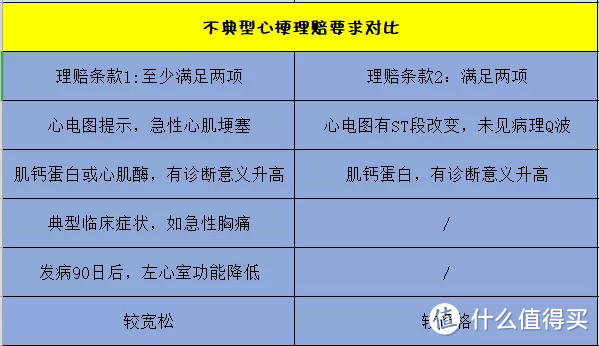

1、理赔要求的不同,不典型心梗,哪种最为宽松?

就现在而言,我们所看到的市面上有关于心梗的重疾条款,所对应的理赔也是截然不同的。

那么到底时哪一种更为宽松?对比的结论可以很明显看出:理赔条款1相对来说,更为友好。

对于条款2,在现实生活中,很多患者的心电图。并没有明显的异常情况,显然是不符合的。

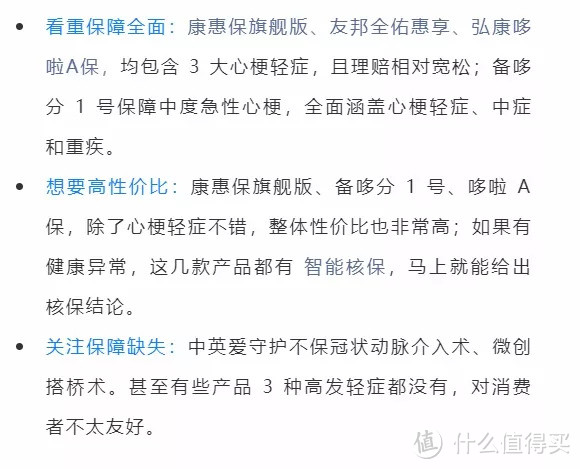

比如说有肌钙蛋白升高,以及突发性胸痛,这是指在满足其他的附在条件下,很显然我么可以通过上表种的条款1来进行理赔。我们比较常见的产品,康惠保旗舰版和常青树多倍版,都属于这种条款。

在此之外,中度的突发性急性心梗与不典型的急性心梗比较而言,复星备哆分1号这款重疾产品,理赔的条件还是比较严格,不过它的赔付比例还是很可观的,整体提高了50%。

2、冠脉介入术,到底应该如何选择?

我们通常治疗突发性急性心梗的惯用方法一般都是采用冠状动脉介入术,保鱼君之前在网上了解到的一些理赔的纠纷,通常都与这种手术相关。

王女士因为冠心病住院,医生给出的方案是微创植入心脏支架也就是冠状动脉介入术,还可以剖胸做冠状动脉搭桥术。

相比较来说,冠状动脉介入术的伤口小,整体恢复起来也是非常快。冠状动脉搭桥术可以说是比较痛苦的,整体恢复起来是非常的慢,所以很多患者选择的时候,就会去选择冠状动脉介入术。

但是,这样一来,王女士在自己理赔的时候才发现,她的重疾险产品只保冠状动脉搭桥术,并不保管状动脉介入术。

通过上面这样一个简单的真实案例,在2018年的时候就有相似的理赔拒赔现象,在网络上闹得不可开交。所以保鱼君在建议广大群众在选择合适的重疾险时,要睁大眼睛,能够选择保障冠状动脉介入术的产品,那肯定是时最好不过了。

我们更进一步来说,重疾险的两款产品都包含并保障了冠状动脉介入术,但是它的理赔条件也有可能大不相同,事实上,关于冠状动脉介入术这种手术,它还包含了以下4样手术的类型:

冠状动脉球囊扩张成形术

冠状动脉支架植入术

冠状动脉粥肿斑块切除术

激光冠状动脉成形术

有一些重疾险产品以上四种手术都得到了保障,但是也有一些产品它会缺少其中的一种,就比如说,冠状动脉粥肿斑块切除术

显而易见,以上几种都有保障的重疾产品,在获取理赔的时候也不用去多走许多弯路。

3、相对而言,微创冠脉搭桥术,哪种理赔好?

上面所提到的这种治疗方法重点针对的人群,就是那种病情特别严重,或者就是冠状动脉介入手术不成功的患者。

微创动脉搭桥术和传统搭的桥手术相比,肯定是大幅度减少了患病者的痛苦,但是,对于微创的手术方式,也有不足的地方,对于医院的医生来说,微创的技术要求是非常的高,与患者的身体状况也有特定的要求,人群的使用面并没有传统的那么广。

提及到具体的重疾理赔条款,我们看到的许多产品都会有以下这两点要求:

要求1:待医生确认,手术是必须做的,并且要进行了手术

要求2:血冠心病定义为冠脉造影至少有1支血管内径狭窄≥50%,或者另一支血管内径狭窄≥70%

也有部分重疾产品只要求有一项,相对而言理赔门槛会降低很多。

结合上面所提及的,保鱼君从我们个人的角度而言,帮助大家获取一些实用的建议:

在选择合适的重疾保障时(心梗),最好的就是包含了介入术和不典型急性心梗。而中度的急性心梗,和微创冠状动脉搭桥,有的话时那肯定是最好不过了,没有的话也不用太刻意去在意。

总而言之,对于疾病的对比是一个特别复杂的过程,如过你有足够的时间,对此有兴趣,也可以深入的去进行研究的。

对于一般普通的消费者来说,我自己建议不用太过于去纠结,当你对比分析之后你会发现,每款重疾产品都有它特有的理赔宽松病种,不然你会越看越不知道该如何选择。

四、突发性急性心梗,重疾险到底该怎样赔付

我们所知道的重疾险,保障的肯定是一些常见的重疾,这些重疾对我们的生活以及工作都会有很严重的影响。

所看到的常见重疾中,与突发性急性心梗相关的病种,主要有以下两个:

急性心肌梗塞

冠状动脉搭桥术

这两种重疾的发病率是非常的高,也属于国家规定的25种重疾其中的两种,据保鱼君了解以及各大型保险公司的数据统计发现,还是那条结论,急性心梗是除癌症之外的又一种高发的重疾。

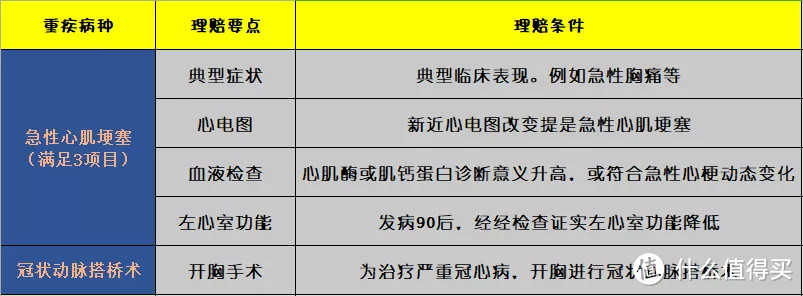

上面所提及的两种重疾,应该如何理赔?

(急性心肌埂塞重疾理赔要求)

结论:

①并不是确诊即赔:突发性急性心梗最少要满足3项条件磁能赔付,也有可能需要等到发病90天以后才能够确定。

不是确诊即赔:急性心梗至少要满足 3 项条件才能赔,有可能要等到发病 90 日后才能确定。

开胸手术才赔:冠状动脉搭桥术必须实施了开胸手术,而微创植入心脏支架是不赔的。

所有公司理赔一致:赔付的条款不会改变,这两种疾病的理赔条件,在所有保险公司都是一样的,所以我们 不需要花时间对比。

在这里可能很多人会觉得,重疾险的理赔太过于严格,就相当于只保生不保死。

特别是冠状动脉搭桥术,想想要在胸前开一个 15-20 cm的刀口,就让人不寒而栗。

重疾险本身就是保障重大疾病的,更具发病的概率来计算所对应的保费,可想而知,如果就是一个非常普通的疾病就可以获得上十万的理赔,那我们按这样计算,我们的保费不也成正比,翻上好几倍,

所以说,当我们面对重疾理赔这个必要发生的问题时,也童谣需要用客观的态度去对待的。

五、对于疾病的发生以及预防,到底该如何做

建议 1:配置好保障

不管是重疾,中症,还是轻症,对于心肌埂塞疾病的理赔都需要达到一定的要求,否则就不能有效的进行理赔。

保鱼君站在一个客观的态度上,建议大家有必要去配置百万医疗。

因为生活中难免会随着年龄的增长,有这种各样大大小小的疾病,一旦这样的事情发生,我们也能在费用上合理解决,医疗费用含住院,自己掏钱超过1万元,百万医疗险就可以有效的进行理赔,同时,ICU的费用也可以一并报销的。

另一个方面,因为重疾所导致的突发性急性心肌埂塞特别容易造成猝死。我们需要考虑得全面,如果说是一家之主,面对上有老下有小得这种情况,这种重疾风险我们不得不去提防。

如果你购买了其他的保障,如定期寿险,这样最少可以有个很好的保障,对于整个家庭来说,可以不用去担心,这接下来的十年里的生活开销问题,更不会造成一些没有必要担心的惨剧。

因为对于保鱼君来说,要对得起家庭的责任,我必须拥有一份更好的保障。

建议 2:如果心梗已经发生,怎么办?

到了医院,一旦发现确诊有急性心梗,在想去购买重疾险种,百万医疗,以及定期寿险,就是难上加难,但是,也不是没有其他的保险可供自己选择。

对于心梗的患者,还可以考虑到的是,妨碍医疗险及防癌险,两者也是各有各的差别。

防癌险:类似重疾险,但只保癌症,买 50 万赔 50 万,资金自由使用,看病、还房贷、出国旅游都可以;

防癌医疗险:类似医疗险,也只保癌症。你住院花了多少钱,就给你报销多少钱,实报实销。

关于癌症的理赔,在保险中,是赔付最多的一份重疾,不要说事情已经发生了才选择去做,因为我们能保障的,都是自己能够去提前预防的,对自己负责也是对家人负责,谁都无法去预测以后会发生什么,

六、写在最后

最近我在网上看到,一位二胎妈妈因为熬夜抢母婴用品优惠券,结果诱发心源性休克猝死…

在这个压力大生活节奏快的社会,不论是男性还是女性,我们都无法去避免这个社会带给我们的生活压力。

还是那句话,我们无论做什么以及对于爱的人,前提是你得学会爱你自己,你才知道如何去爱你该爱的人,同样,也是对自己一个负责任的态度,对爱的人一个负责人的态度。

也希望大家能够明白,只有好的身体,我们才能去做自己想做的事情,我们才能在健康的基础上,去追求更多自己想要的东西。

最后的最后:祝君一世平安,愿世上所有保单永不出险

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“多保鱼评险”,微信搜索“duobaoyupingxian”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<