312

127

十步科普贴 篇二:消费型保险,其实也可以“返还”

2019-07-09 13:56:00

2点赞

35收藏

1评论

很多人偏好返还型保险,因为觉得划算,就算没有获得过任何理赔,到期了钱也不会打水漂。交了多少拿回来多少,甚至还能赚点儿利息。

听起来是一笔不错的买卖,但实际上,我们为了购买返还型保险,每年多交的那些保费,拿去投资甚至存放余额宝,赚得的钱都要比保险公司返还给我们的钱要多。

所以在这个意义上来看,消费型保险更值得购买。并且颠覆很多人认知的是,消费型保险,其实也可以“返还”。

这一切都要归功于四个字,“现金价值”。

……

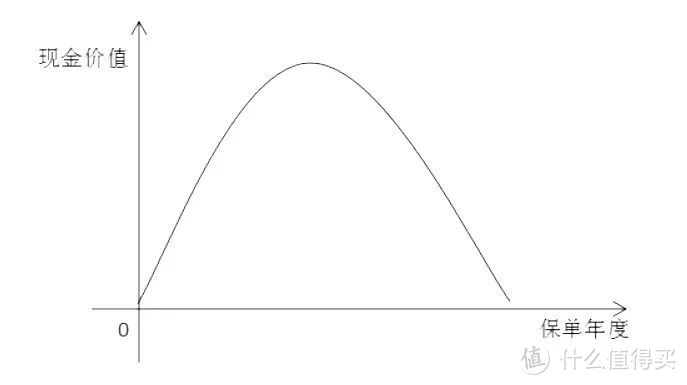

凡是长期保险,都有现金价值。比如说长期重疾险、长期意外险、长期寿险等等。用大白话来解释它,就是我们在退保时可以拿回来的钱。当然,如果是在犹豫期内退保,退的是已交保费,并不是现金价值。

因此,现金价值并不等同于已交保费。

十步找了市面上五款最受关注的单次赔付重疾险,对比一下它们的现金价值是怎样的。

保障内容选择基础的重疾+中症+轻症

以30岁男性为例,50万保额,缴费30年,保障终身

不同的产品下面对应的是投保人累计缴纳的保费,以及退保(或身故)时可拿到的现金价值

每一年都是变化的,表格没办法全部列出,以5年为一个时间段。

可以观察到:

如果第一年就退保,拿到的现价是最低的,也就几百块,芯爱稍高,一千出头。

然后现金价值开始呈上升趋势,随着年龄的增加,逐渐增长。

一直到达某个时间段,会出现一个最高值,然后开始回落。

也就是整体上来看,重疾险的现金价值会呈现一个抛物线状。

达到最高点时,一般都会超越已交保费。

比如说在表格中,芯爱和康惠保旗舰版的最高值出现在75岁左右,此时退保最合适;昆仑健康保2.0则在80岁左右出现最高值。

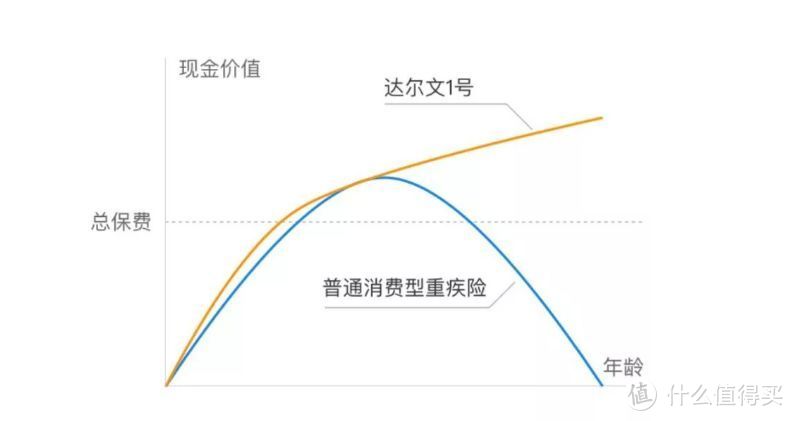

这其中,超级玛丽旗舰版和达尔文一号略有不同。

超级玛丽旗舰版到达106岁时,现金价值直接变为保额50万,不像其它产品在106岁时现金价值归零。而且,超级玛丽旗舰版的现价最高值出现在95岁左右,此时已达到保费的两倍;75岁左右的现价,也比其它重疾险产品高很多。

达尔文1号则更加与众不同,它的现价没有回落,而是终身增长,一直向上攀升。

从61岁开始,达尔文1号的现价就超过了累计保费,一路“飙升”直至104岁

104岁时的现金价值高达47.4万元,几乎与保额持平。

如果以人类平均寿命 75 岁来看,达尔文1号所达到的现金价值,几乎超过市面上所有的消费型重疾险,年龄越大,现金价值越高。

在80岁时,保险期限内没有出险,便可以以退保的方式,可拿到两倍保费的现金价值。

不过有一点需要注意的是,在投保的时候只有选择保障至终身,现价才会持续上涨;否则定期的现价最后也会归为0。

不过即便在同一个年龄段退保,有的人退保,现金价值只有几千,有的人退保,现金价值有几万,有的人退保,拿到手的钱竟然比保费还多。这是为啥?

和保单的保障期限有关系。

同样的条件下,保障70年和保障终身的现金价值差别很大。

仍然以超级玛丽旗舰版举例子,30岁女性买50万保额,缴费期30年,分别保至70岁、80岁、终身时的现价如下:

保至70岁时,现价最高值出现在60岁,退保可拿回保费的一半;

保至80岁时,现价最高值出现在65岁,退保时几乎与保费持平;

保障终身时,现价最高值出现在87岁,此时几乎是保费的1.5倍,

当然,如果非常幸运的活到106岁,那么可以拿到全部保额。

这告诉我们,努力活着是一件多么重要的事情呀!

……

至于为什么前期保单的现金价值会很低,是和保险公司的运营成本有关系。

保险公司害怕我们退保,会在前期将需要扣除的各项成本扣完,那么留存下的现金价值就低;后期运营费用减少了,渐渐地就转换成我们的高额现价了。

如果进行过重疾理赔,那么现价清零;

如果没有患过重疾,却不幸身故了,也可以拿回保单的现金价值。

现金价值是很多人容易忽略的一点,因此十步用此篇文章给大家详细讲解。

但它并不是举足轻重的影响因素,我们判断一份保险好坏的标准仍然要先看价格和保障责任。

至于现金价值高,只能是锦上添花,不应该成为我们最终选择的标准。

如果有一份产品,保费低、保障全、现价高,

那么不用犹豫,

买它!

都买了呗

校验提示文案

都买了呗

校验提示文案