232

134

被捧上天、60岁前赠送50%保额的重疾险:真的值得买吗?

2019-07-23 15:24:16

4点赞

8收藏

0评论

成人单次赔付重疾险,市场又出一个搅局者:来自渤海人寿的嘉乐保(也叫前行无忧)。

搅局者能否成功上位?且看保爷来细细分析。

先来讲一讲渤海人寿这家保险公司:

成立于2014年,注册资本金130亿元,为首家总部落户天津自贸区的人寿保险公司。

主要股东包括A股上市国际化租赁集团渤海租赁、大型国有独资公司天津天保控股等。

截至2019年一季度末,偿付能力为426.9%。

虽然成立时间不算久,但数据表现很强劲,没有什么问题。

如标题所言,嘉乐保最大的优势是60岁前如果得重疾,赔付150%,额外赠送50%。

其他重疾险一般最多额外赠送35%,且要求前10年或前15年患重疾才赠送,在这一点上,嘉乐保目前是最优秀的!

那么在其它保障方面呢?我们来详细对比以下

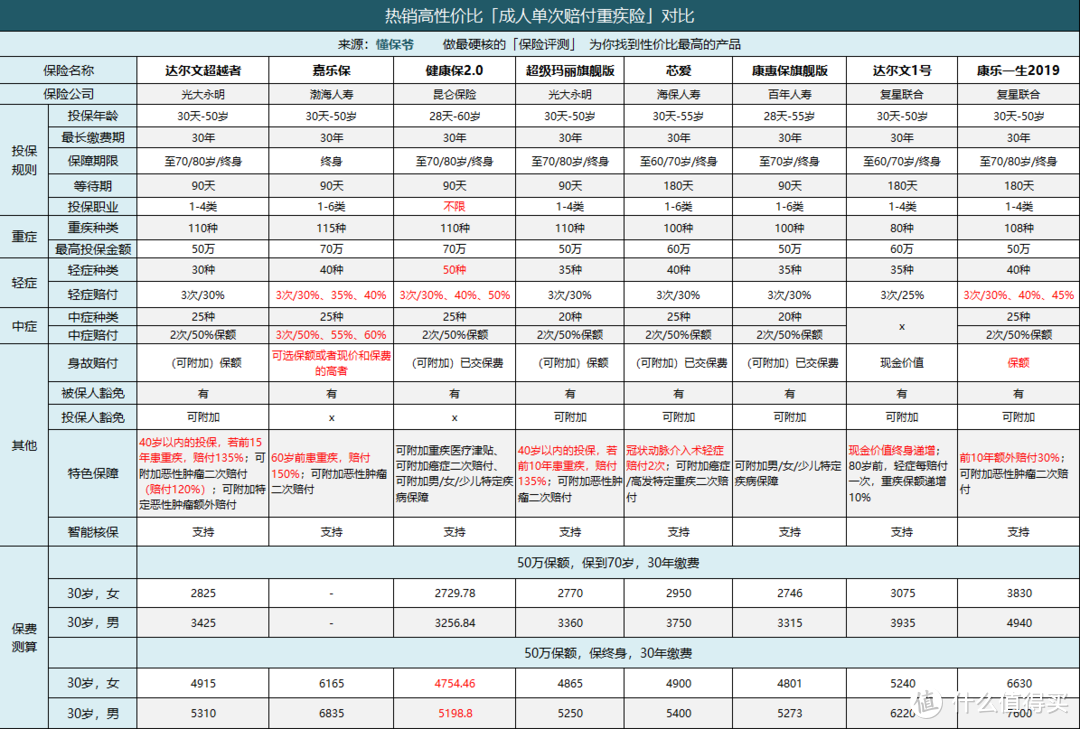

在评测达尔文超越者时,我们得出当下推荐的成人单次赔付重疾险有7款,分别是:

达尔文超越者:极致性价比,超级玛丽旗舰版的升级版本

健康保2.0:性价比之王,价格最低

超级玛丽旗舰版:大公司、附加癌症二次赔付时极致性价比

芯爱:高发轻症冠状动脉介入术赔付2次

康惠保旗舰版:霸榜许久的高性价比

达尔文1号:现金价值终身递增

康乐一生2019:身故赔付保额的储蓄型重疾险

我们加入嘉乐保一起对比下:

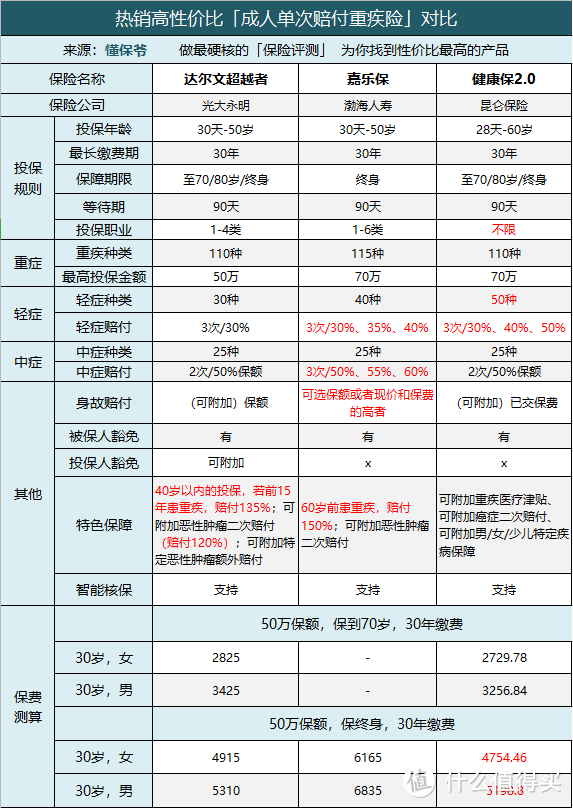

为了更加清晰直观,我们拿嘉乐保和当前推荐榜前两名的达尔文超越者、健康保2.0一起对比下:

嘉乐保的部分保障内容很有优势,例如:

3次中症保障,且中症保额递增赔付(其它都是2次中症保障);

赠送保额最高且规则最宽松,60岁前赔付150%

但有些方面也有不足,例如:

只能选择保障终身,不支持保障至70岁或80岁,不够灵活;

目前不支持附加投保人豁免(这3款中,目前只有达尔文超越者支持附加投保人豁免);

身故保障责任必选(赔付保额或者赔付已交保费和现金价值的较大者),导致保费价格上涨不少,基础保障的保费比其它2款高1000多;

那么从性价比上看,嘉乐保在保费贵1000多的情况下,到底值不值得投保呢?

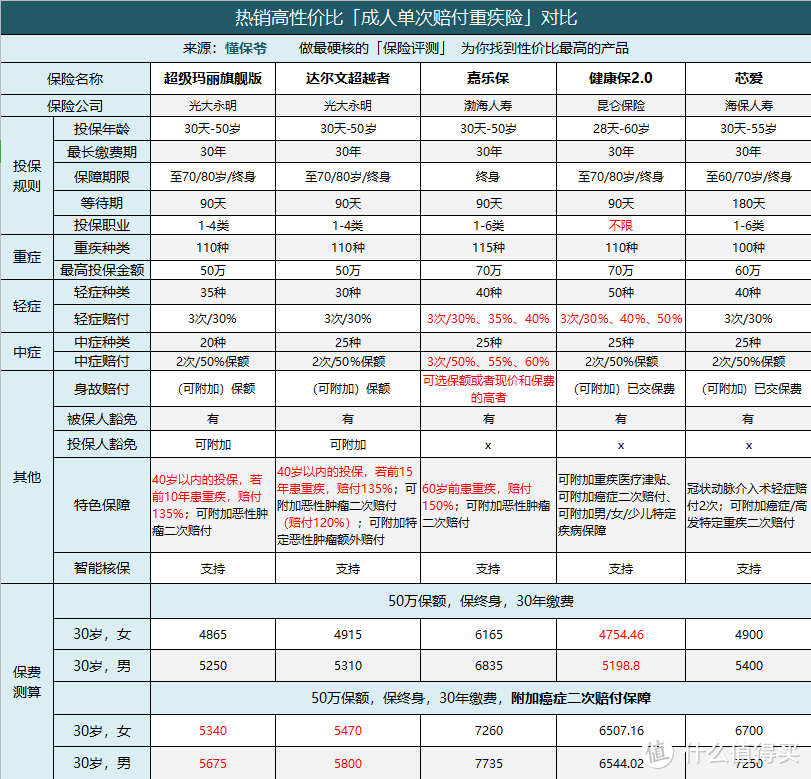

这时,我们需要将嘉乐保和同样是身故赔付已交保费的重疾险进行对比,上面7款推荐的重疾险有如下3款是可以附加身故赔付已交保费的,健康保2.0、芯爱、康惠保旗舰版,我们一起对比下:

从上表中得出,嘉乐保的价格是不占优势的,在其它几款附加了身故保障的情况下,嘉乐保仍然是比健康保2.0和康惠保旗舰版贵不少的。

不过,需要注意的是,上图中的测算情况,嘉乐保的身故是赔付已交保费和现金价值的较大者的,而其它3款在附加身故保障后,身故都是赔付已交保费的。

可能这点也是导致嘉乐保保费价格偏高的原因,因为该产品的市场宣传上说到嘉乐保的现金价值非常高,部分情况下,现金价值会达到已交保费的四五倍。

可能有些朋友还太明白具体什么是现金价值,保爷简单科普一下:所有长期险保单都有现金价值,可简单理解为保单退保时能拿到的钱就是保单的现金价值,想详细了解的可查看这篇文章:你买的保险最后能拿到多少钱?「现金价值」说了算!

下面我们就来具体看下几款产品的现金价值对比,我们以30岁男性投保50万保额,保障终身分30年缴费来计算不同年龄时的累计已交保费和现金价值的情况:

从上表可以看出,每款产品到后期,大概60多岁开始,现金价值都是高于已交保费的;

并且有些产品的现金价值是终身递增的,最后远远高于累计已交保费,接近保额。

所以保爷一直的观点就是针对保障终身的消费型重疾险,完全没有必要附加身故赔付已交保费这个保障,因为到最后是可以通过操作退保拿到保单的现金价值的,且这个钱比累计已交保费还高不少!

从上表可以看出,嘉乐保、达尔文超越者、超级玛丽旗舰版、达尔文1号、康乐一生2019版这5款重疾险的现金价值非常高,且在97岁和105岁达到最大值,可以理解为终身递增的。

这样一对比,结果就很明显了,新上线的嘉乐保的性价比是不如达尔文超越者的:

这样一对比,结果就很明显了,新上线的嘉乐保的性价比是不如达尔文超越者的:

嘉乐保的每年保费比达尔文超越者要贵1500多,然而二者的现金价值表现又差不多,所以综合来看,达尔文超越者的性价比更高!

再来看一看附加癌症二次赔付之后的对比:

点击查看大图,红色为优势

从上表很明显看出,附加癌症二次赔付时,性价比最高的依然是达尔文超越者和超级玛丽旗舰版,超级划算,比其它几款便宜1000多!

说了这么多,保爷来总结一下:

新上线的嘉乐保是一款保障不错的重疾险,具有前60岁额外赠送50%保额、超强中症保障、高现金价值等优势;

但从性价比上看,嘉乐保是不如达尔文超越者的,甚至也比不过健康保2.0;

预算比较充足的朋友可投保嘉乐保,预算一般追求极致性价比的朋友建议投保达尔文超越者或者健康保2.0,追求癌症二次赔付的建议投保达尔文超越者。

写在最后:

本文评测讲到的8款重疾险产品都是保爷非常推荐的,是高性价比重疾险的第一梯队,除了嘉乐保、达尔文超越者、超级玛丽旗舰版,保爷把其他5款产品的特点简单说一下:

1、健康保2.0:不附加额外保障时,这款保费最低,性价比之王,且它是唯一一款不限职业的,3次轻症赔付保额递增,分别是30%、40%、50%,很多朋友选择了投保这款;

2、达尔文1号:保障终身时,如果特别在意保单的现金价值,选择达尔文1号,它的现金价值终身递增,最终远超总已交保费,接近保额;

3、芯爱:同样高性价比,主要优势是高发轻症(冠状动脉介入术)可赔付2次,在意心血管疾病的朋友可投保这款;

4、康乐一生2019:身故赔付保额的储蓄型重疾险,保费要贵一些,想身故直接赔付50万保额的可投保这款;

5、康惠保旗舰版:长期霸占重疾险第一高性价比,最近被前面几款给PK下来了,不过依旧不错!

文中评测的保险产品,都可通过“懂保爷”“精选保险”菜单找到详细了解、在线投保,

原创评测不易,如果你觉得保爷写的不错、对你有帮助,麻烦帮忙分享转发一下,谢谢!

— END —

愿你家的保单永不出险!

【若本文对你有帮助,别忘了分享给你的朋友】