312

127

不同预算如何投保?推荐4款三口之家超高性价比方案

2019-06-05 17:29:06

26点赞

679收藏

45评论

很多人步入婚姻之后,明显的感觉压力大了,身上的责任也重了。

原来只有一个人,怎么凑活都行;现在有了家庭,多了另一半,就不能那么马虎了,不仅要买房、买车,提升生活品质,有了小宝宝后,还要为他规划未来,压力着实不小。

大白接触的很多朋友,也都是在这一情况下开始接触保险的。那一家三口需要买哪些保险?不同预算配置什么保险?

一、三口之家面临哪些风险?

凡事都要有规划,买保险也一样。购买保险产品前,一定要先梳理家庭的风险状况,了解自身的风险点在哪儿,才能选择到合适的产品。

经常向大白咨询的三口之家,基本都是刚组建的家庭,这类家庭有如下几个特点:

男女双方一般在25-35岁,事业还处于上升期,储蓄较少

经历了结婚、买房、买车等大额支出,家庭负债大幅上升

有一个出生不久的小宝宝,营养、教育、医疗等都要花钱,经济压力较大

以一个年收入30万的家庭为例,除去各种贷款、家庭生活开销、人情往来等费用,每年的结余基本不到10万。

所以,这样的家庭面临的风险主要是两类:一类是,疾病或意外导致的大额医疗支出的风险;另一类是,万一经济支柱倒下,家庭收入锐减,其他成员生活无法保障的风险。

与之相对应的保险需求,总结出来有三点:

小病小伤少花钱

特定大病不缺钱

自己不幸,家人生活零风险

二、保险产品如何选择?

1.如何做到“小病小伤少花钱”?

这就需要医保和商业医疗险。

医保为我们提供了最基础的保障,一年几百块就能补偿相当多的医疗费用。而且医保有国家财政补贴,比商业保险的性价比高得多。所以,无论在什么情况下,医保都是不能少的。

不过,医保保障范围略窄,自费药、进口器械等都不能报销,报销额度也有上限。

这就需要补充一份商业医疗险,比如百万医疗险,只要超过1万的免赔额,自费项目都可以报销,百万保额每年也只要几百块钱,性价比也很高。

有了医保和商业医疗险,基本就可以做到“小病小伤少花钱”了。

2.如何做到“特定重疾不缺钱”?

重疾险完全可以解决这个问题。重疾险不仅能够提供治病的专项资金,还能弥补病后康复费用和收入损失,真正做到“特定重疾不缺钱”。

按照当下治疗大病的费用,重疾险的保额最少要30万,预算充足的话应该做到50万。

选择重疾保障时,应该先确定保额,再灵活调整保障期限、保障项目,使保费处于合理区间。

比如,一个30岁的男性,想要购买50万的终身重疾,但因为收入不高,经济压力会很大。他可以先改成30万的定期保障,保费压力会低很多,等收入上去了,再添加终身保障也不迟。

3.如何做到“自己不幸,家人零风险”?

意外险和寿险可以解决这个问题。当不幸发生时,保险公司会一次性给付家人一笔保险金,用来维持后续生活,家庭经济支柱尤其需要配置寿险。

意外险不存在续保问题,一年一买就好,没必要购买长期保障,一般保额50万就可以了,有高保额需求的也可以购买100万,甚至更高。

寿险则建议购买定期产品,保至60岁或65岁。选择65岁是因为未来我国可能会延迟到65退休,保到65岁会更加全面。终身寿险则适合那些预算十分充足,有财富传承需求的人,一般家庭并不推荐。

至于寿险的保额,要根据被保人承担的家庭责任来确定,比如家庭有250万房贷,孩子抚养费用50万,如果丈夫收入占整个家庭的2/3,那么他的寿险保额就要200万。更加精确计算方式,可以参看这篇文章:不花冤枉钱,寿险保额到底怎么选?

总的来说,通过“医保+商业医疗保险”可以做到小病小伤少花钱,通过“重大疾病保险”做到“特定大病不缺钱”,通过“意外险+寿险”做到“万一不幸,家人生活零风险”。

三、不同预算如何投保?

不同家庭的情况千差万别,收入、支出、贷款等都是会影响到方案的制定。大白选取了四个比较有代表性的案例,制作了4款不同的方案,从一线城市到四线城市都有覆盖,大家可以按需自取。

这4款方案的核心区别在于预算,一般来说,保险预算占年度结余的10%-20%比较合适,但也不绝对,大家可以根据自己的实际情况调整,多一点少一点都没有太大的问题。

这次方案的预算主要分为4档,分别是预算5000、预算1万、预算2万和2万以上。

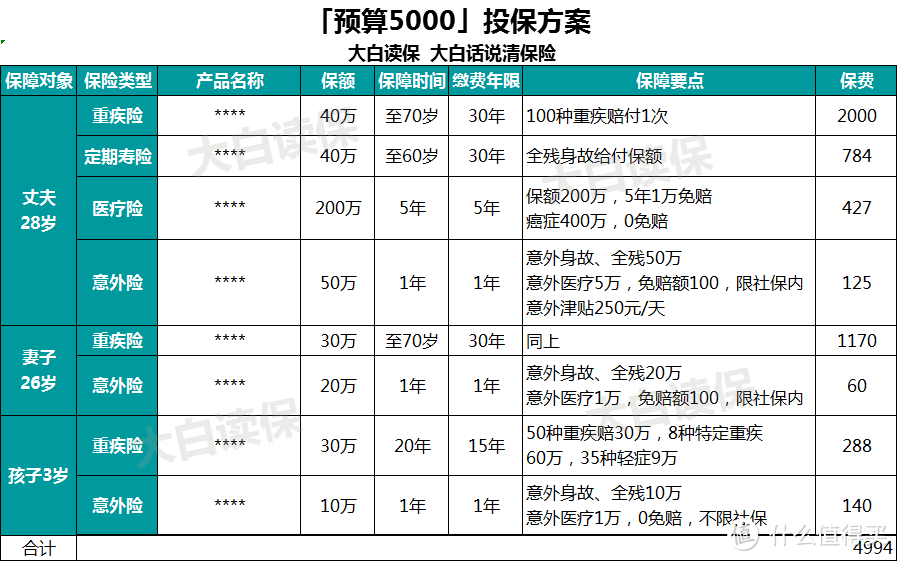

1.预算5000

小A位于四五线城市,他28岁,妻子26岁,有一个男孩儿3岁。家庭成员身体健康,均有社保,无房贷、车贷。

收入:丈夫10万,妻子为家庭主妇,总计10万

支出:每年支出7.5万

结余:2.5万

预算:5000左右

5000元的费用来配置保险,确实有点少,很多保障项目都不能购买。但有保障总比什么都没有的强,而且现实中,这样的用户也并不少。

这款方案,丈夫和妻子配置的都是纯重疾,丈夫40万、妻子30万,考虑到预算都没有附加轻症。

考虑到小A是家庭收入的唯一来源,所以定期寿险也是必要的,40万的保额也比较合适。

妻子是全职家庭主妇,承担的经济责任比较少,加上预算较少,并没有配置医疗险,而是配置保障时间更长的重疾险。意外险的选择要注意是否对家庭主妇投保有限制。

小孩儿则配置了保额30万、保20年的重疾险,20年后小孩也23岁了,差不多也该经济独立。少儿保险可注意的是,有些少儿特定疾病可获得保额翻倍,提升性价比。

未来,如果收入增长,建议把经济支柱的轻症保障附加上,还有预算的话可以把妻子和孩子的医疗险也加上。

2.预算1万

小B位于某三线城市,他30岁,妻子27岁,男孩儿3岁。家庭成员身体健康,均有社保,有房贷、车贷等共计50万。

收入:丈夫13万,太太7万,总计20万

支出:每年支出14万

结余:6万

预算:1万左右

大白接触的客户中,年预算1万,购买保险是最多的。

1万块钱预算,基本的保障都可以有,想要终身重疾保障就比较难。所以重疾险选择保到70岁。附加了投保人豁免,只要夫妻一人罹患轻症,就可以豁免两个人的保费。

在这个家庭中,丈夫是主要收入来源,占家庭总收入的2/3,丈夫的重疾和定寿保额也要更多一些,所以丈夫选的是50万,而妻子选的是30万。

孩子配置的是50万保额的重疾险+10万意外险。因为小朋友发生的都是些小磕小碰,花费不大,还有身故保额限制,所以0免赔额、不限社保的意外险会是更好的选择。

如果未来收入增长,可以考虑加一份保终身的重疾险产品,毕竟年龄越大重疾概率越高,保到70岁,还是有点短了。

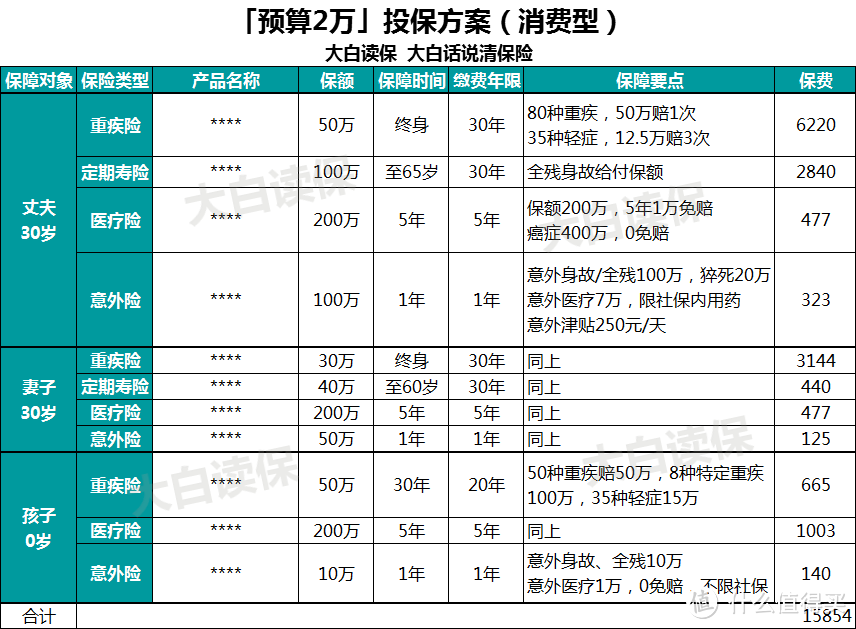

3.预算2万

小C位于二线省会城市,他30岁,妻子30岁,男孩儿0岁。家庭成员身体健康,均有社保,有房贷、车贷等共计100万。

收入:丈夫20万,太太10万,总计30万

支出:每年支出20万

结余:10万

预算:2万左右

预算2万的话,可选择的余地就比较多了,重疾险不仅能够选择终身保险,而且还可以考虑含终身身故的储蓄型重疾产品。

大白规划了两套方案,一套是终身消费型方案,一套是储蓄型方案。

消费型方案

这个方案中,重疾险选择的是终身保期,后期退保能够获得很高的现金价值,相当于花消费型的钱,买了半个储蓄型产品。

由于小C的家庭有100万的贷款,定期寿险的保额要覆盖这些费用,所以为丈夫配置了100万的定期寿险,妻子收入占比较低,只配置了40万的定寿,两人的寿险合计140万,可以很好地做到“自己不幸,家人生活零风险。”

除了身故风险,意外伤残的风险也不能忽视,所以丈夫和妻子合计150万的意外险保额,也十分充足。

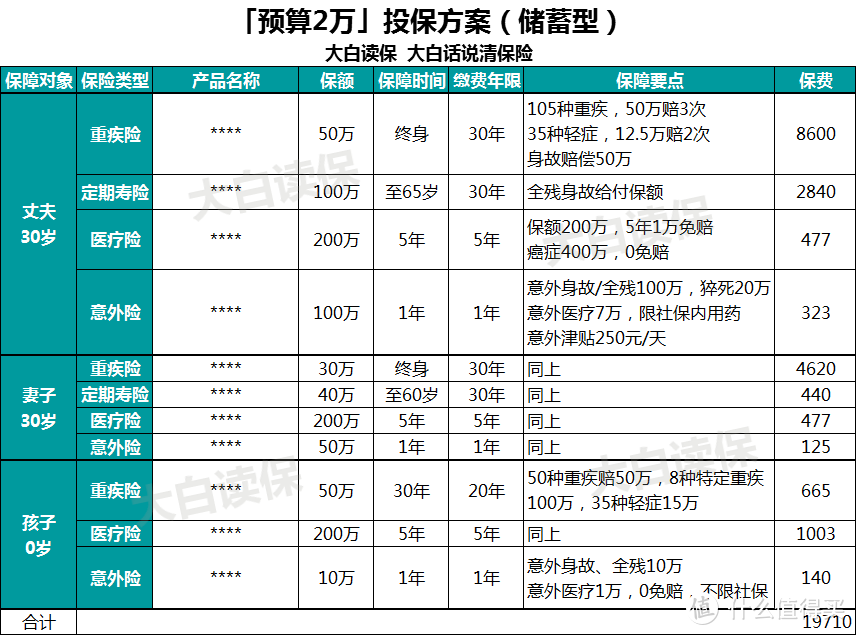

储蓄型方案

储蓄型方案与消费型方案最大的不同在于重疾险,这个方案重疾/轻症可多次赔付,保障更加充分。

而且,重疾险选择含有终身身故保障,后期现金价值很高,后期退保的话,可做养老金使用,储蓄作用明显。

价格上确实比上个方案贵一些,但特点依旧突出。

4.预算2万以上

小D位于一线城市,他30岁,妻子30岁,男孩儿0岁。家庭成员身体健康,均有社保,有房贷、车贷等共计250万。

收入:丈夫35万,太太15万,总计50万

支出:每年支出35万

结余:15万

预算:2万以上

对于不差钱的人,大白建议进一步做大重疾保额。

具体到这款方案中,大白选择了一款保至70岁的纯重疾,搭配另一款可以赔付100万的终身重疾险,价格也比较适中。

妻子的重疾保额稍低,只有60万,毕竟承担的经济责任不同。定期寿险的总保额有270万,加上身故保障50万,总计身故保额320万,完全可以覆盖250万的房贷,这个保障也是十分充足的。

小孩儿的重疾险保额还是50万,如果想给小孩儿更高保额、或者终身保障。

4、大白说:买保险前要做好规划

保险配置十分个性化,不同的健康状况、收入情况、贷款情况等,适合的保险方案也不相同。

所以,事先一定要先做好规划,再去选择产品,以免买了不合适保险,又得退保,劳神费力不说,还可能造成损失。

设计保险方案时,一定要先把大人的保障做足,尤其是家庭经济支柱。这样即使遭遇不幸,家里人还能有一份经济补偿,不至于陷入经济困境。

如果预算较少的话,尽量选择定期型、消费型产品,把保额做的高一些,等到经济情况好转后,再添加保障。如果预算充足,完全可以考虑储蓄型产品,赔付次数更多,保障也更加充足。

通过今天的文章,希望大家都能学会如何配置方案,为自己的家庭保驾护航,加油!

xfeng21cn

校验提示文案

门前有颗树

校验提示文案

值友8765227916

校验提示文案

鱼儿在游泳

校验提示文案

Uncle-K

校验提示文案

值友4189063400

校验提示文案

吃心不改就不改

校验提示文案

值友8696181802

校验提示文案

南辕北辙十八

校验提示文案

Govement

校验提示文案

兆筠17

校验提示文案

uottou

校验提示文案

总有刁民想骗朕

校验提示文案

王大治ang

校验提示文案

天空的背影

校验提示文案

天空的背影

校验提示文案

王大治ang

校验提示文案

吃心不改就不改

校验提示文案

总有刁民想骗朕

校验提示文案

值友4189063400

校验提示文案

值友8765227916

校验提示文案

Uncle-K

校验提示文案

uottou

校验提示文案

鱼儿在游泳

校验提示文案

Govement

校验提示文案

兆筠17

校验提示文案

xfeng21cn

校验提示文案

南辕北辙十八

校验提示文案

门前有颗树

校验提示文案

值友8696181802

校验提示文案