232

134

五步了解重疾险

2019-07-23 21:09:00

3点赞

15收藏

0评论

之前有个朋友问我,重疾险就是“大病险”吗?

重疾险跟大病险差别还挺大的,但我知道她不是想听这个。

她所理解的“大病险”,就是重疾险。

但这事儿吧,一两句话又解释不清,等讲社保专题的时候,我们再来聊大病险。

今天,先来正式介绍一下重大疾病保险(重疾险)。

什么叫重疾险?

先上定义:

被保险人因意外或非意外(疾病)原因,患有合同中约定的疾病,保险公司给付被保人合同约定的保险金额。

解释一下,就是生了合适的病,保险公司给一笔钱,这笔钱爱怎么花怎么花,治病或者出去玩都行。

什么叫合适的病?

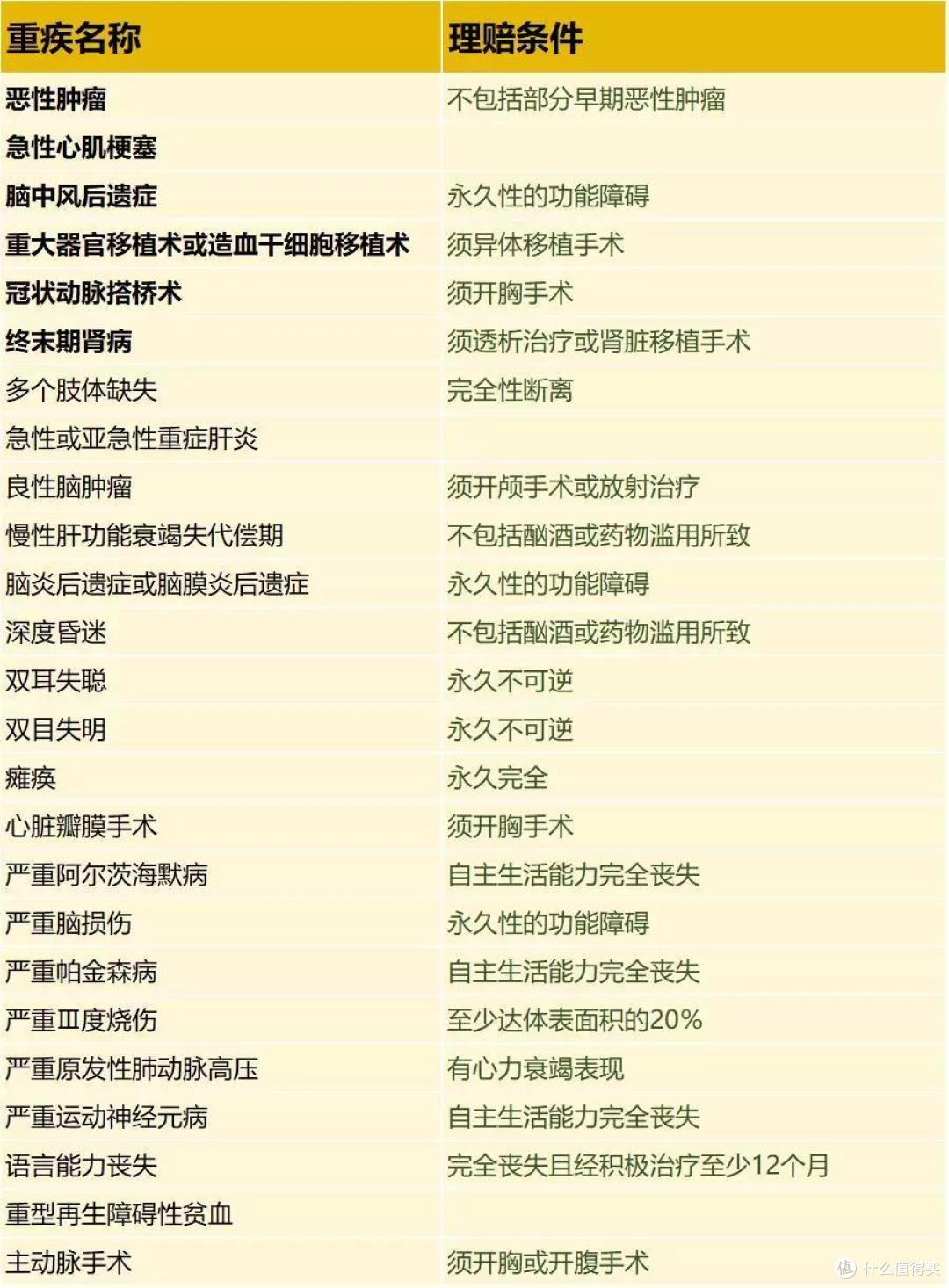

2007年,中国保险行业协会(以下简称“中保协”)和中国医师行业协会统一定义了25种重疾。

其中,前六种疾病为重疾险必备项目——也就是说,只要是重疾险,就必须包含这六种疾病,其他19种,除了个别奇葩产品缺一两种,市面上绝大部分产品都包含。

为什么一定要规定这25种病?

因为这25种重大疾病,几乎覆盖了所有重大疾病的理赔,达到95%以上。

时至今日,重疾险的病种早已超出了25种的范畴,在病种上的竞争俨然一副竞赛的模式,你出80种,我出100种,仿佛越多,就越能抢占一席之地。

但其实,很多病种都没什么用,比如像埃博拉病毒这种病,在国内可能这辈子都见不到。

病种多,只是噱头,只要有25种疾病即可。

当然加病种,又不加钱,另说。

不要白不要。

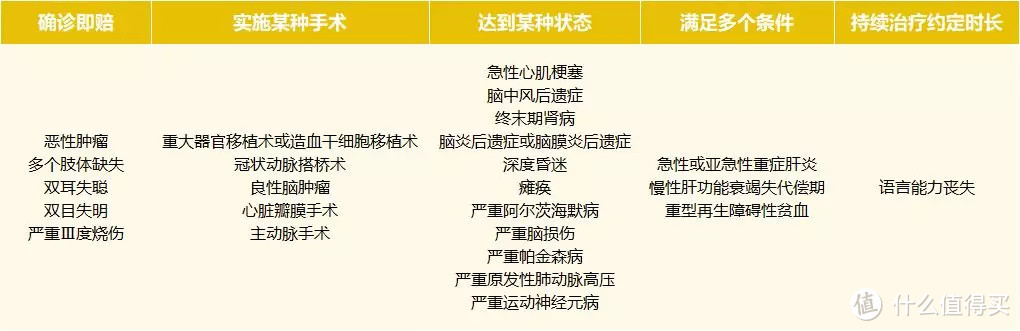

怎样才能赔?

合适的病,要达到合适的条件才能理(gei)赔(qian)。

所谓的确诊即赔,只有5种病,符合这个条件。

其他的疾病,都是有赔付标准的。

篇幅有限,这里只举个例子。

像是脑中风后遗症这种,必须在疾病确诊180天后,仍遗留下列一种或一种以上障碍:

(1)一肢或一肢以上肢体机能完全丧失;

(2)语言能力或咀嚼吞咽能力完全丧失;

(3)自主生活能力完全丧失,无法独立完成六项基本日常生活活动中的三项或三项以上。

得了病还得观察半年,要是这半年好了,不给钱。

还有,如果,半年内去世了,也不给钱。

挺苛刻的哈,但没办法,脑中风后遗症属于6种必保疾病之一,条款是中国保险行业协会与中国医师协会共同制定的,即使是不合理,修订也不是保险公司能独立做主的。

在签合同之前要详看条款,能接受这种标准再签。

如果等到理赔的时候再说,接受不了这种标准,那就不是保险公司的责任了。

重疾险的理赔,没有想象的那么简单,不是花的钱多,就叫重疾。

不在条款里规定的疾病,即使是在ICU住个10天半个月,花几十万,也不能赔。

身故怎么赔?

前面说了,如果脑中风在180天内身故,重疾不赔,这就引出来另一个话题,身故怎么赔?

身故,也就是寿险责任(包括身故和全残)。

实际上,包不包含寿险责任,这是重疾险价格的一个分水岭。

市面上一批“性价比非常高”的重疾险,都是不含身故责任的,也就是只保障重疾,这种我管它叫做纯重疾险。

那带身故责任的怎么赔?

一,如果没有发生重疾,在保障期限结束之前身故,也会得到相应的重疾保额,就是跟得重疾拿到的钱一样,但这笔钱不能自己用了,是留给家人的。

二,如果发生重疾了,保险公司已经给了一笔钱,那这个身故责任就没用了,比买的纯重疾多花了一笔钱,但赔的钱是一样的。

重疾险,顾名思义是用于保障重疾风险的,所以身故责任不是决定因素。

如果你是一个充分理性的人,“纯重疾”会是一个很好的选择。重疾险就发挥重疾的作用,身故风险可以在买份单纯的寿险来对冲。

当然,一生中患病的概率还是小的,健康的老死概率比较大,也就是说买重疾险不出险的占比比较大,所以,如果说不想损失买重疾险这笔钱,那买个带身故责任的重疾险也是不错的。

轻症怎么赔?

前面说了,重疾理赔要求比较苛刻,不是很容易达到。

考虑到消费者的需求,保险公司推出了带轻症责任的重疾产品,作为重大疾病保险的有力补充。

轻症赔付定义相对宽松,对于一些不是特别严重的疾病,赔付部分保额,例如规定基本保额 50 万元,轻症赔付基本保额的30%,即15万元。

重症定义

急性心肌梗塞:

指因冠状动脉阻塞导致的相应区域供血不足造成部分心肌坏死。须满足下列至少三项条件:

(1)典型临床表现,例如急性胸痛等;

(2)新近的心电图改变提示急性心肌梗塞;

(3)心肌酶或者肌钙蛋白有诊断意义的升高,或者呈符合急性心肌梗塞的动态性变化;

(4)发病 90 天后,经检查证实左心室功能降低,如左心室射血分数低于 50%。

轻症定义

不典型急性心肌梗塞:

指被临床诊断为急性心肌梗塞并接受了急性心肌梗塞治疗虽然未达到重大疾病“急性心肌梗塞”的给付标准,但满足下列全部条件:

(1)肌钙蛋白有诊断意义的升高;

(2)心电图有损伤性的 ST 段改变但未出现病理 Q 波。

比如重疾中的急性心肌梗塞对心电图走势的要求、心室功能等条件比较苛刻,很难达到,其相对应的轻症责任就是不典型性心肌梗塞,病情更轻,更容易达到,就降低了获得赔偿的要求。

现在大部分产品,都会带轻症责任,不过定义会有所区别,这点,我们下次再详谈。

最后,

重疾险责任很复杂,除了赔付条件外,还分不同的类型:

是否返还保费,

是否多次赔付,

是否分组合理,

是否保癌症复发,

......

要选择合适的,还有很长的路要走,仅靠一篇文章解决不了。

下期我们再来详谈:

不同种类的重疾险,如何选择。