312

127

和泰金多福年金保险,收益5.25%,又一爆款?

2020-02-20 19:23:43

1点赞

1收藏

3评论

创作立场声明:大家好,本人有10年的保险行业从业经验,在此分享保险知识,期待深入探讨交流。

购买年金险的时候,很多人其实关心的重点无非只有2个:

这款年金险的收益高么?

回本快不快,需要多久才回本?

其实对于大部分人来说,他们最不愿意去了解那些繁琐的条款还有那些,看上去非常麻烦的年金领取规则等等。

过来咨询哆啦(本文作者)的人,一般一上来也是就直接询问和收益相关的问题。

而且哆啦也承认,一般第一次接触年金险的人,都会一头雾水,也很容易把主险和附加险的搞混。

一般来说,市面上的年金险的形态都是年金账户(主险)+万能账号(附加险),规则一般都是:

主险有一个起始领取的年龄或者是年度,在起始领取开始,如果选择不领取,这部分的年金就可以投入到万能账户里来二次复利增长。

如果可以领更多的钱,没有人会不愿意,所以大家选择年金险的时候,都很在意万能账户的收益如何。

记得在去年年末,和泰人寿就上新了一款万能型年金险——和泰金多多。这款年金险,哆啦也曾经写过。当时哆啦就曾夸过和泰金多多这款产品,因为这款产品和其他的年金险不同:

它就是一个单纯的万能账户,规则简单,收益很高,钱一放进去就开始计算收益;

金多多的确也从一上线开始一直到现在都人气很高。

和泰人寿非常聪明,因为吃了金多多的甜头,就开始继续上线这种类型的年金继续弥补市场的空缺。

就这几天,和泰就上新了一款和金多多形态非常相似的新产品——和泰金多福。

那今天哆啦君就来跟大家测评一下这款新产品如何:

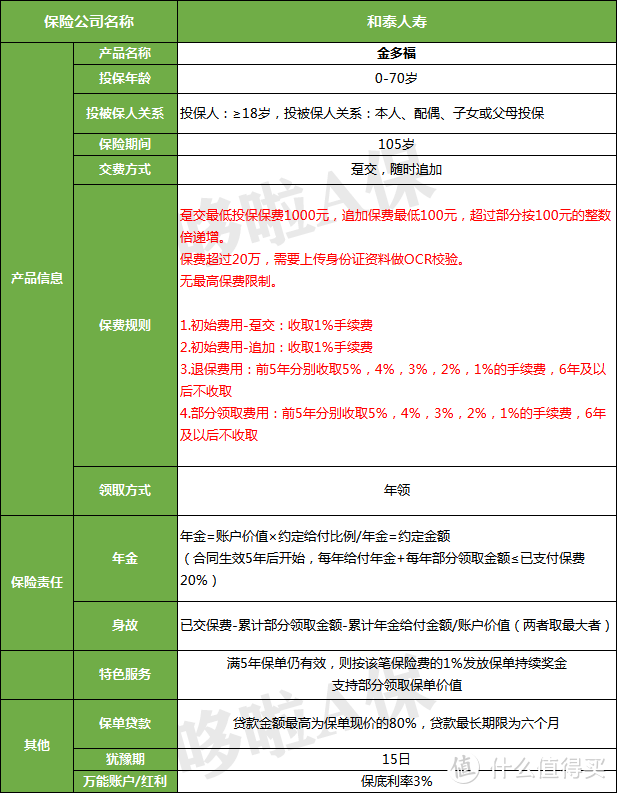

1.和泰金多福的基本信息

2.和泰金多福的收益如何?

3.如果以后想退保损失大吗?

1

和泰金多福年金保险的基本信息

简单来说就是:

和泰金多福就像是一个会增值的存钱罐,首先先投一笔钱进去,然后开始计算收益;

收益的计算方式是,根据官网公布的当下的结算利率来计算,每月结算一次,根据计息天数以复利计算;

而和泰金多福和金多多一样,保底计算利率是3%,也就是说,无论结算利率变成什么样子,最低都有3%的利率;

而和泰金多福现行的结算利率是5.25%,以后是会产生变化的,但是最低不会低于3%。

2

和泰金多福年金保险的收益如何?

那我们用个案例来更直观地看看和泰金多福收益具体是怎么样的:

李先生,30岁,趸交10万(中途不领取)

以保底利率3%来计算的话:

40岁的时候全部领取:134207元,约13万;

50岁的时候全部领取:180363元,约18万;

60岁的时候全部领取:242393元,约24万;

70岁的时候全部领取:325756元,约33万;

80岁的时候全部领取:437788元,约43万;

以中档利率4.5%来计算的话:

*这是保险公司给出的一个预估值

40岁的时候全部领取:154990元,约15万;

50岁的时候全部领取:240695元,约24万;

60岁的时候全部领取:373792元,约37万;

70岁的时候全部领取:580488元,约58万;

80岁的时候全部领取:901480元,约90万;

*而现在的结算利率是5.25%,并不是固定的,结算利率每个月会在保险公司的官网公布,信息透明。

3

如果以后想退保损失大吗?

那很多人会说,那现行结算利率虽然很高,但是未来万一变低了,3%这个保底利率满足不了我,想退保怎么办?不是会有损失吗?

那我们先来解读一下和泰金多福的退保规则:

前5年分别收取5%,4%,3%,2%,1%的手续费,6年及以后不收取。

前5年退保是需要收取手续费的,但是之后就不用了,那这个退保手续费多吗?

我们以上面那个案例趸交10万和保底利率3%来计算的话:

在扣除了利息,以及把初始费用算进去;

第一年退保费用3128元;

第二年开始收取的利益就能抵消掉退保费用了,所以就算是第二年开始退保,本金都毫无损失。

所以,和泰金多福的灵活性和自由度还是很高的。

如果有点闲钱,往里投进去,如果之后不想继续把钱放在里面了,第二年退保拿出来就可以,也不会产生什么损失。

和泰金多福在规则和保底利率和金多多基本没有什么不同,一样也有年初持续奖金发放。

唯一不同的可能就是这两款产品的结算利率也许会有不相同的地方,金多多这2个月的结算利率一直稳定在5.25%;

这也让我对和泰金多福这款产品也很有信心,毕竟都是和泰的产品。

4

年金保险总结

和泰金多福和金多多一样是一款收益很客观的万能型年金,的确值得购买。

与其把钱放在利率超低的活期余额宝里,还不如放在这样子的万能账户里。

规则透明简单没有猫腻,而且保底收益锁定,有合同保障,很适合那些喜欢储存理财的人,不用懂什么理财知识,就可以理财。

和泰金多福,保底利率3%,现行结算利率5.25%,最低1000起投,门槛低,条款简单透明无隐形收费。

希望今天的文章能帮到你,也欢迎分享给有需要的亲朋好友。

屁孩

校验提示文案

只看不买就

校验提示文案

屁孩

校验提示文案

只看不买就

校验提示文案