312

127

标着“三甲”却不是公立医院?进错医院,小心保险真不赔!

2019-07-11 14:00:00

6点赞

72收藏

7评论

前些时日刷屏的某宝好医保“拒赔”事件:因客户就诊的医院(武汉亚洲心脏病医院:私立医院)不符合条款中的指定医院(二级及以上公立医院)而导致无法获赔。

这个案例虽不属于条款缺陷造成的理赔纠纷问题,但也提醒了我们:

并非“三甲”、“医保定点”的医院就属于公立医院,如果未按条款约定的医院就医,是100%不能获得理赔的。

今天,远虑君就保险条款中的“限定医院”给大家做个解析。

内容主要如下:

国内医院的分类

保险产品对医院有哪些要求

各险种理赔医院要求相同吗

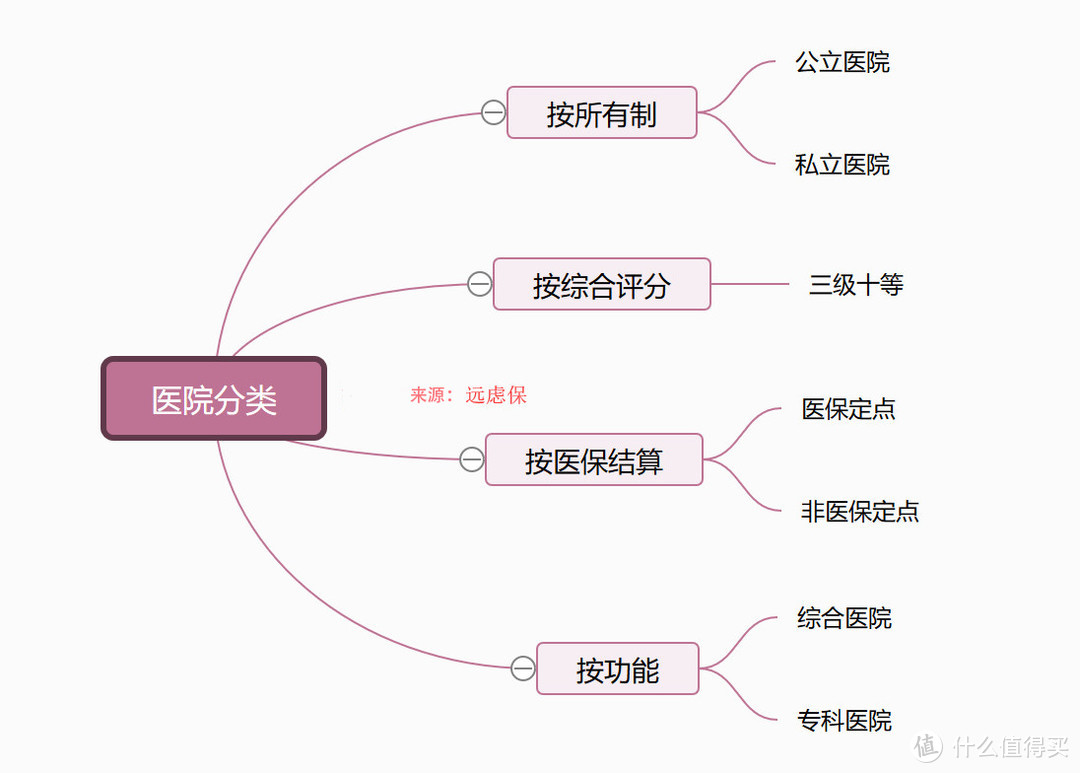

一、都是医院,有什么不同

截止到2018年11月统计的数据显示,中国有各类医院32476所,其中公立医院12072所,民营(即私立)医院20404所,尤其是一些专科医院,民营能占到三分之二左右。

如果不仔细研究国内的医院分类,仅通过名称、等级是很难辨别出到底是公立医院还是私立医院的。

如上图所示:

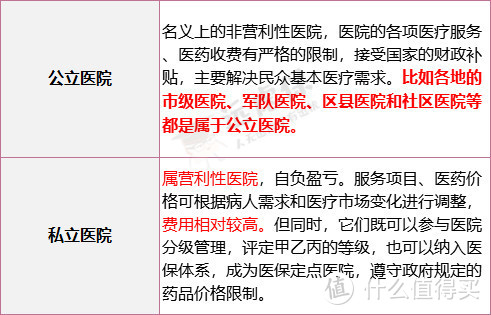

◆◆按所有制划分

如果感觉还是很疑惑,这里,根据远虑君调查的资料,提供两种方法供大家参考:

①看医院名称:一般公立医院的名称相对有规律,比如:

xx省立医院xx市(区/县)第几医院

xx市(区/县)中心医院、妇幼保健院

xx市(区/县)人民医院

xx医学院/科学院附属医院

还有一些“改制”的医院,是从公立转为“民营”,医院名称上还是公立的命名方式,但所有制已经改为股份制,这也需要大家注意

比如西安长安医院、武汉市普仁医院(改制)、浙江萧山医院(改制)、厦门长庚医院、广州复大肿瘤医院等。

②国家卫计委网站查询;搜索引擎查询;医院官网、电话查询;所在地卫生局问询等。

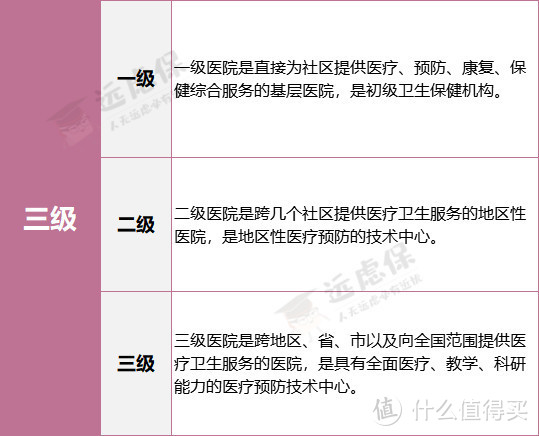

◆◆按综合评分划分

按照《医院分级管理办法》来讲,医院分为三级十等,每级里又分为甲、乙、丙三等,其中三级医院增设特等。

这三个等级以外还有特等,这专指那些规模特大的医院。

而医院甲、乙、丙的分等标准,要依据医院规模、技术水平、设备水平、管理水平等再进行更细致的评定。根据医院水平,从最强到最弱为:三级特等>三甲>三乙>二甲...>一丙等依次排序。

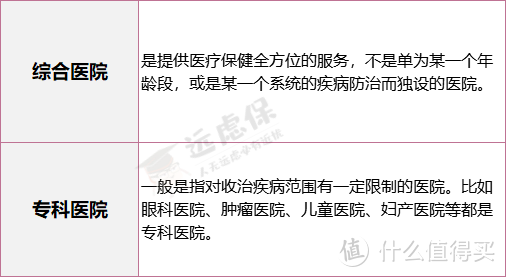

◆◆按功能性质

◆◆医保定点

还有一种情况,也是大家常听说的,就是“医保定点医院”,这个并非医院分类,而是指该医院是否纳入了当地社保部门的医疗服务和药品目录管理,可否使用社保卡进行支付和报销。

上述的三种分类的医院,都是可以成为“医保定点医院”的,这个可在医保异地报销,竟然这样简单!中提过的“社会保险网上查 询系统”上查询。

医院的几个分类都是相互独立的,无论是公立还是私立、是综合还是专科、是什么级别、是不是医保定点,这几项之间都没有必然的联系。

所以,关键还是看你所购买的保险,合同条款中到底是怎样约定“医院范围”的。

二、保险产品对医院都有哪些要求

2.1 案例分析

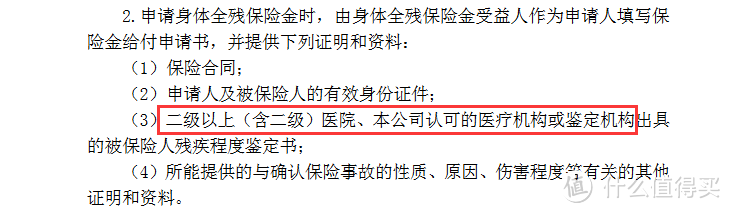

我们回看文章开头的案例,好医保的拒赔理由是:就诊医院的等级不符合要求。我们看看条款中对“医院”的规定:

很明显,好医保保险条款中写明的医院范围为大陆二级以上公立医院。而客户所就医的医院是武汉亚心医院,的确是三甲、医保定点医院,但是属于私立医院,所以好医保的这次拒赔能站得住脚。被拒赔,虽让人难以接受。但根据条款,又是合理的。

关于好医保这款产品,远虑君之前在测评文章中写到过,大家可以好好看看 。

。

2.2 保险产品对医院都有哪些要求

因为好医保长期医疗这个拒赔案,很多人开始关心保险对医院的要求。

目前,涉及到医疗方面的保险产品(医疗险、重疾险、意外险等)都会在保险条款中,对约定的“医院”范围进行明确解释。

我们可以看出:

市面上多数条款对就诊医院的限制条件基本类似:全国范围(除港澳台)、二级及以上/二级及以上定点/二级及以上公立医院...注意:一般只涵盖医院普通部,像特需部、VIP部、国际部等一般不含或者需要单独附加。另外康复医院、精神、护理、疗养、戒酒、戒毒等医疗机构一般也不在理赔范围以内。

2.3 为什么限定医院

以泰康住院保2019为例:投保声明中明确说明不承担北京平谷区的所有医疗保险责任。

平谷区除外主要是当地存在骗保的现象,保险公司发现当地有几家医院不诚信,比如说帮助患者修改病历,10月8日投保,而医院的情况显示客户发生意外可能是10月9日、10月10日等,但客户实际的出险时间可能是10月4日。

所以为了防止这类现象发生,保险公司理赔限定医院主要是出自三方面考虑:

①保险公司约定的医疗机构相对来说医疗水平有保证、医疗费用更合理,对病人来说是一份保障;

②部分私立/民营医院存在乱/高收费现象,无形中增加了保险公司给付保险金的风险,不利于保险公司的正常运行;

③保险公司指定的医疗机构具有一定的信誉保证,减少了道德风险,避免医疗机构与患者合谋故意增加不必要的医疗支出骗保。

三、保险产品对医院都有哪些要求

其实不同医院对于不同种类保险的影响程度也是不一样的。我们就不同险种是怎样约定的一一来看:

3.1 意外险

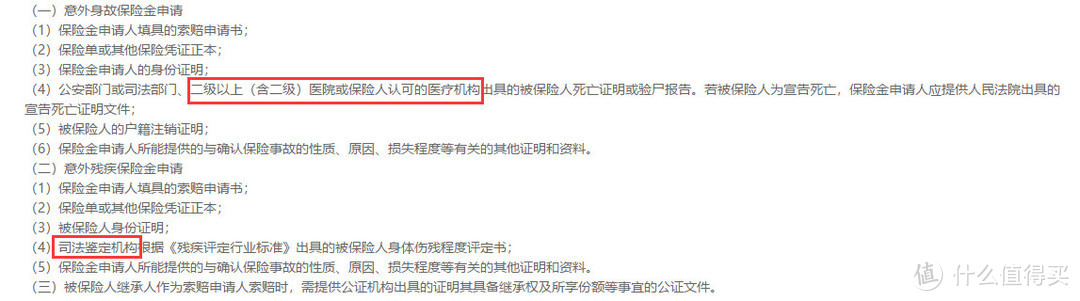

意外险通常涉及到医院的有意外身故/伤残、意外医疗责任。

我们以太平周全保B为例,意外身故需二级以上医院或保险公司认可的医疗机构出具的死亡证明;意外残疾由司法鉴定机构出具;意外医疗则需要二级及以上公立医院,且北京平谷区及保单列明的医院除外。

3.2医疗险

对医疗险来说,影响略微有点大,比如突发的疾病,可能就近医治,有可能就是私立医院,那就有可能影响到保险的理赔。

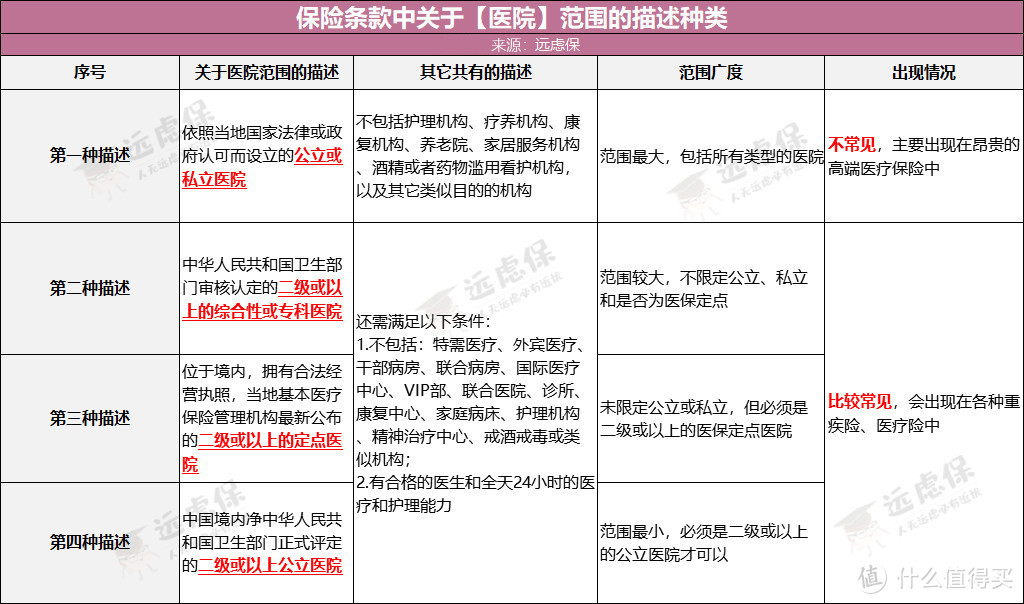

而且不同产品的规定是不同的,大致有以下4种情况:

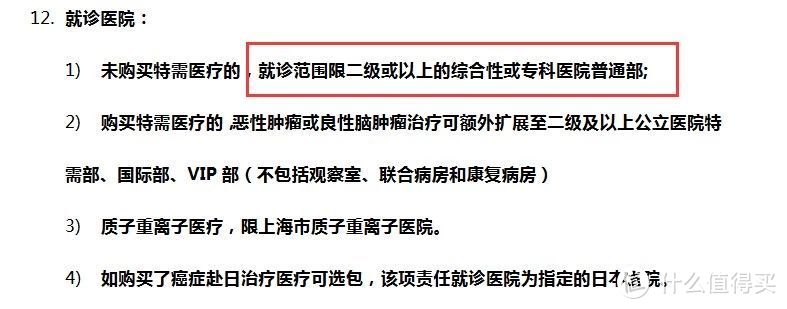

由图可见,大部分医疗险医院范围都限定在“二级及以上公立医院”,这和我国医院以公立医院为主的国情相符合;另外,市面上经常提及的众安尊享e生旗舰版的医院约定范围较广,未购买特需医疗的,只要求是二级或以上的综合性或专科医院即可。

尊享e生旗舰版约定医院范围

尊享e生旗舰版约定医院范围

3.3 重疾险

对重疾险来说,如果合同要求确诊的医院是公立医院,这个影响就很小。因为一般也都是去当地最大的或者北上广最大的医院进行确诊和治疗。

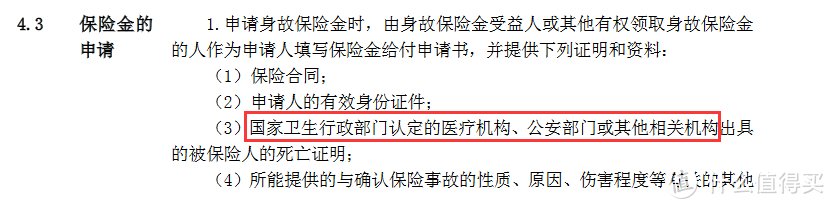

3.4 寿险

寿险作为形态最简单的产品,责任大都为身故,部分包含全残。寿险身故和全残鉴定的约定也与意外险类似。

(华贵大麦定寿医院约定范围)

(华贵大麦定寿医院约定范围)

上述提到的“保险人认可的医疗机构”。是指只要保险公司认可的,不论是什么医院,都是可以的。至于这个具体医院只能向保险公司进行咨询。

一般在保单或者条款中都有对医疗机构的约定,大都要求是二级及以上公立医院,私立医院虽然也有评定等级,但不符合;各个产品约定不同,投保或理赔时需留意,如果一时没看到,可以通过客服电话来了解情况,避免因为医院不符合规定而得不到理赔。

遇到特殊情况,比如发生外伤,危急生命等,无法去符合条件的医院时,一定要让医院方出具相关证明,可先就近抢救,与保险公司联系报备后,等急救情况稳定,再及时转入前述指定或认可的医疗机构治疗。

远虑君说

一次网红医疗险的拒赔个案,并不具有普遍性,但也给我们提了个醒:

保险产品并非无界限,看病就医时一定要按约定来,才能获得相应的理赔。

另外,就算病急也不能乱投医。在最后,给大家几个建议:

1、理性对待自己的疾病

比如像痔疮这类疾病,本来就是容易反复发作的,那些宣传“一刀管终身”的医院,基本上就是不靠谱的,建议去公立医院就好;如果怀疑患上疑难病症,那更要多家求证,多听几位专家的意见,找到最适合的治疗手段。尤其是一些“难以启齿”的疾病,一旦前期胡乱诊治,后期会产生很大的麻烦。

2、学会区分不正规医院

不要被医院名误导:目前国内有1000多家医院的名称都带“协和”两个字,但是绝大部分都和“北京协和医院”没有任何关系,类似的“蹭流量”医院还有很多。

看营销手段:如果你在医院官网遇到美女医生弹窗、聊天后还要加微信联系、做手术还有折扣等,就要多留个心眼。

实地走访:实在不确定就带上朋友实地“考察”一下,多观察多提问。相信了解一圈后,你自然就有判断了。

喜欢就加个关注吧~~~

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<

留风流

校验提示文案

谁知道昵称

校验提示文案

我觉得很值

校验提示文案

阿库西斯教徒

校验提示文案

嗨_我是小号

校验提示文案

Ae____

校验提示文案

我觉得很值

校验提示文案

留风流

校验提示文案

阿库西斯教徒

校验提示文案

谁知道昵称

校验提示文案

Ae____

校验提示文案

嗨_我是小号

校验提示文案