232

134

轻松筹相互宝大揭秘!互助众筹要加入吗?每月扣多少钱?

2019-06-08 11:08:44

28点赞

251收藏

37评论

乐于助人,一直都是中国人的传统美德。依靠低价和网络传播,这几年来各类网络互助平台也发展得如火如荼。

继相互宝之后,支付宝近期推出了老年防癌计划。那么互助和保险,到底有什么区别?老年防癌计划值得加入么?

今天深蓝君就来为大家解答这些问题。主要内容如下:

互助计划是什么,有什么特点?

互助计划 VS 保险,有哪些差异?

怎样组合保障方案,发挥互助优势?

一、互助是什么,为啥很多人参加?

如今医疗费越来越贵,很多人都担心“一病回到解放前”。互助计划,相当于把这群人聚在一起,共同抵御大病风险。

以刚上线的“相互宝防癌计划”来说,就是把 60-69 岁的老人聚集在一起,如果有人得了癌症,大家一起给他捐钱。

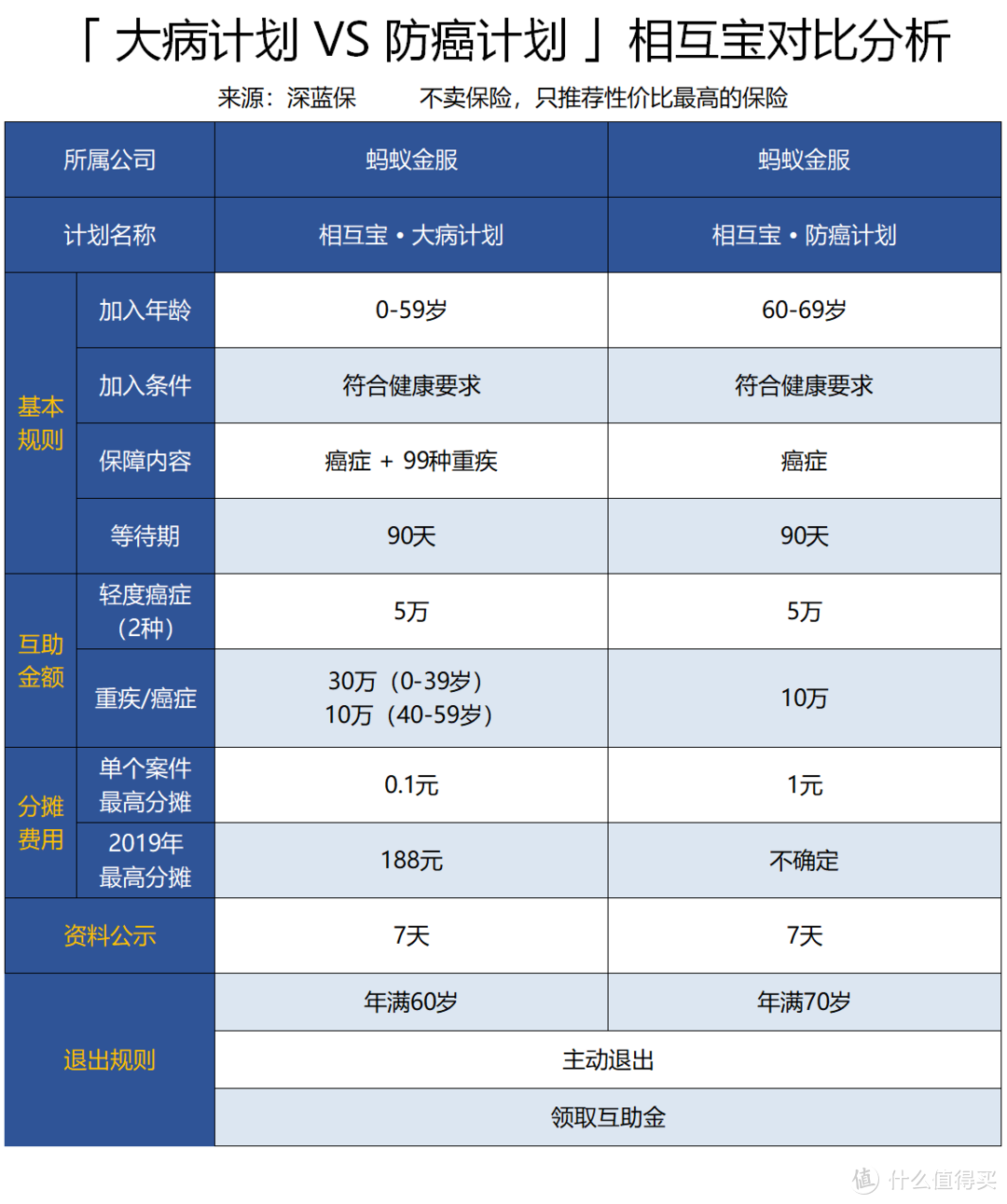

相互宝目前两个互助计划,来看看它们的区别:

如图所示:

防癌计划 主要针对老年人,只保障癌症;大病计划 更侧重于年轻群体,保障 100 种重疾,保障更完善,额度也更高。

除此之外,两者都是类似的。例如:0 元就能加入、成员患病共同分摊等。

二、互助计划,有什么优点?

据统计,相互宝上线 7 个月,目前已经有 6000 万会员。与此类似的水滴互助、轻松互助,会员规模也达到了数千万。

互助计划之所以受到如此追捧,深蓝君总结有两个原因:

1、加入门槛低,心理压力小

互助计划采取“先保障,后交费”的方式,加入后再分摊互助金。

深蓝君看了几个平台的加入要求,在符合年龄和健康的情况下,最高的只要充值 10 块就能成为会员,最低的一分钱不交也能加入。

参加计划后,如果会员足够多,每次分摊下来,花费也不高。跟一次性几百几千块的商业险相比,加入的门槛极大降低了,心理压力也比较小。

2、理赔过程透明

很多人对保险的感觉是,买了就买了,只要不出险,可能几十年都用不上,感觉也没啥用。

而互助计划,每个月都会组织大家为患者分摊费用,并且理赔的各种信息都公示在平台上,不仅能了解到理赔的结果,也让我们更有参与感。

除此之外,有些互助计划还有“赔审团”机制:

如果互助案件有争议,让陪审团会员投票决定到底该不该赔,进一步降低了大家对理赔的担心。

互助计划门槛低、花费少,理赔也是公开透明的。很多朋友会产生疑惑:是不是有了互助计划,就不需要其它保障了?

三、互助计划有哪些风险?

这一节让我们看一下互助计划的另一面,隐藏哪些风险?

从 2015 年起,我就陆陆续续加入了很多互助计划,刚加入的时候确实很便宜,后来每个月不断扣钱,其实算下来一年扣的钱也不少了。

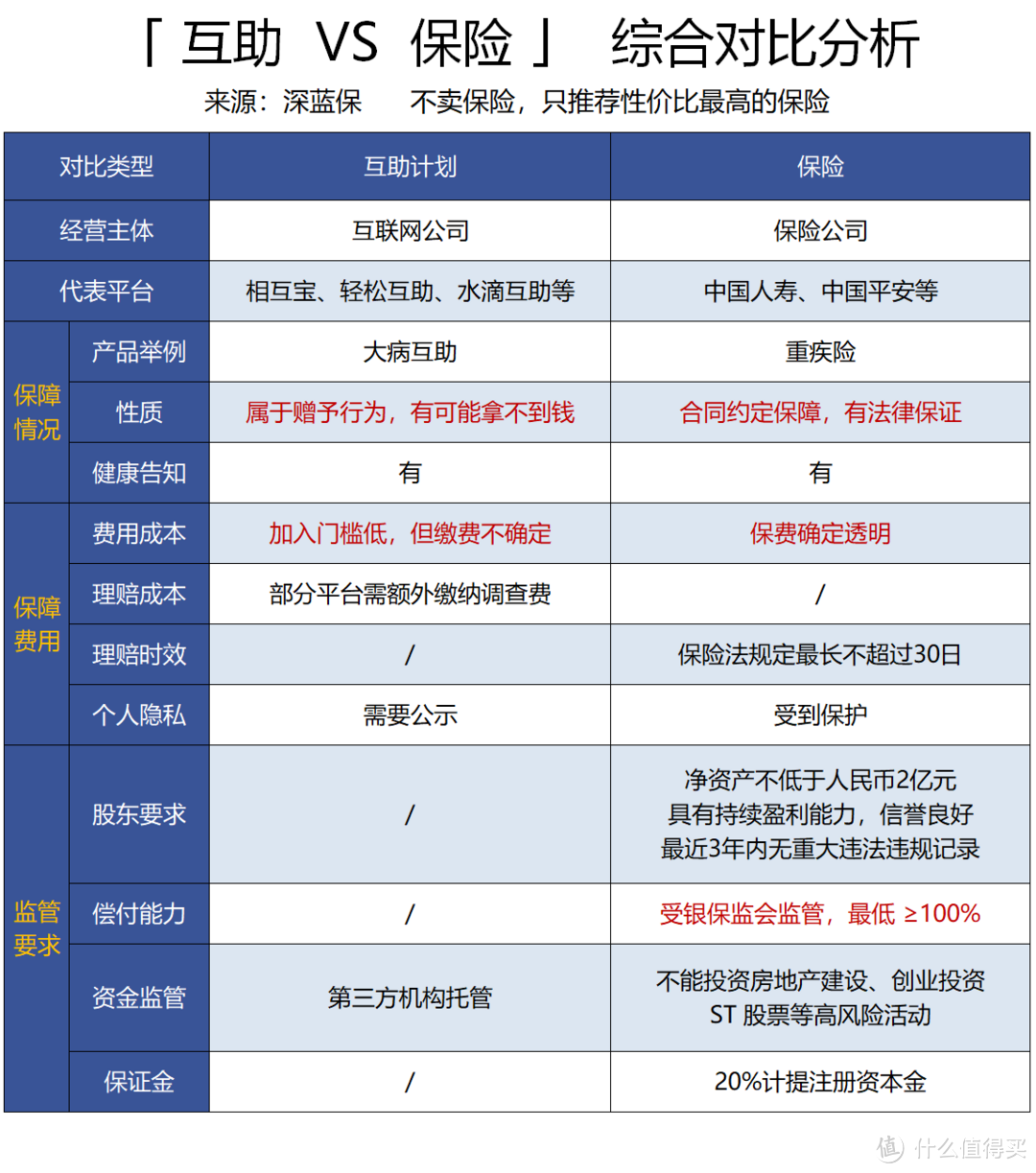

我曾经详细分析过互助计划和保险的区别,这里回顾一下:

通过表格可以看到,无论从产品形态,还是安全性等方面,互助计划都和保险存在巨大差异。

以下几个关键点,请大家务必知道:

1、可能无法获得理赔款

很多互助平台的主体是网络公司,对股东和资金等都是没有太多要求的。仅过去两年时间,就有数十家互助平台倒闭。

深蓝君在互助条款里,还看到其它 无法获得互助的情况:

有可能受国家法律法规和政策的影响,而无法继续提供服务

由于技术、网络等原因导致会员损失,不承担任何责任

会员数量低于一定人数时,有权终止本项目

互助计划还有一句特别提示:

会员对其它成员的分摊,是一种 单向赠与行为。尽管有会员规则约束,但并不能预期获得确定的风险保障。

而保险就不是这样。当合同成立后,怎么赔、赔多少,都以合同的方式订立下来,并且受《保险法》保护。

所以从安全性来讲,互助计划远没有保险可靠。

2、保障内容可能更改

保险是国家统一监管的金融产品,而互助计划不是,互助平台可以修改互助规则。

例如相互宝从今年 5 月起,患甲状腺癌只能领 5 万互助金,而修改规则之前可以领 30 万。不管是什么时候加入的相互宝,都要遵守新的规则。

幸好甲状腺癌的花费一般都不高,但也不免让人担忧,要是以后其它保障也改了怎么办?

而保险自合同成立后,保障内容就是固定的,保险公司不能随意更改。

3、费用可能越来越高

目前我们看到分摊金便宜,其实是互助计划年轻人多,这些年轻人患病风险低,把费用摊平了。

随着年轻成员老去,患病来申请互助金的人将越来越多。

互助计划只约定了单人最多分摊几毛或者几块钱,但如果互助金申请人数太多,我们分摊的金额也跟着水涨船高。

如果是长期重疾险,每年交多少钱都是固定的,不论保险公司是否亏本,还是通货膨胀,每年缴费金额都是固定不变的。

4、理赔服务不同

一些互助平台很少公开提到这样一笔费用,如果发起求助,需要提前交一笔调查费。不管求助项目通不通过,这笔钱都是不会退还的。

深蓝君致电了多家互助平台,得知确实有这笔费用。对此,我还是挺惊讶的。因为保险公司所有的调查费用都是自己承担的。

审核通过后,我们的个人隐私信息将在平台公示 7 天,其他会员可以在这段时间提出质疑。而买了保险申请理赔,所有个人资料都是保密的。

总之,互助计划和保险的差别还是蛮大的,大家可以根据自己的偏好来选择,但不要片面认为互助计划可以代替保险,这是很不理性的。

四、如何通过组合,发挥互助优势?

不管是互助计划还是保险,都是应对风险的方式。那我们如何根据自身情况,选择合适的保障呢?

1、0-60 岁保障分析

为了让大家了解互助计划和保险的差异,深蓝君整理了几款产品:

相互宝大病互助计划

泰康在线微医保重疾险

瑞泰人寿瑞盈重疾险

百年人寿康惠保旗舰版

先来看一下对比图:

直接说结论:

如果想获得临时保障:互助计划以及一年期重疾险都是可以考虑的,毕竟缴费不多,感觉压力小一点。

但是一定要提前了解互助计划和一年期保险的缺点,后续稳定性是最大的问题。如果互助计划调整了,或者一年期保险停售了,那么自己就会陷入被动。

如果想要获得长期保障:保险并不都是很贵的,以瑞泰瑞盈 为例,30 岁男性保到 60 岁,每年保费也就 1000 块出头,就能获得 30 年不变的保障。无论产品停售、个人身体变化都是不影响的。

假如你已经工作有收入了,我建议还是以长期重疾险为主。毕竟花钱并不多,就能获得确定的保障利益,既然想防范风险,就要考虑得周全一些。

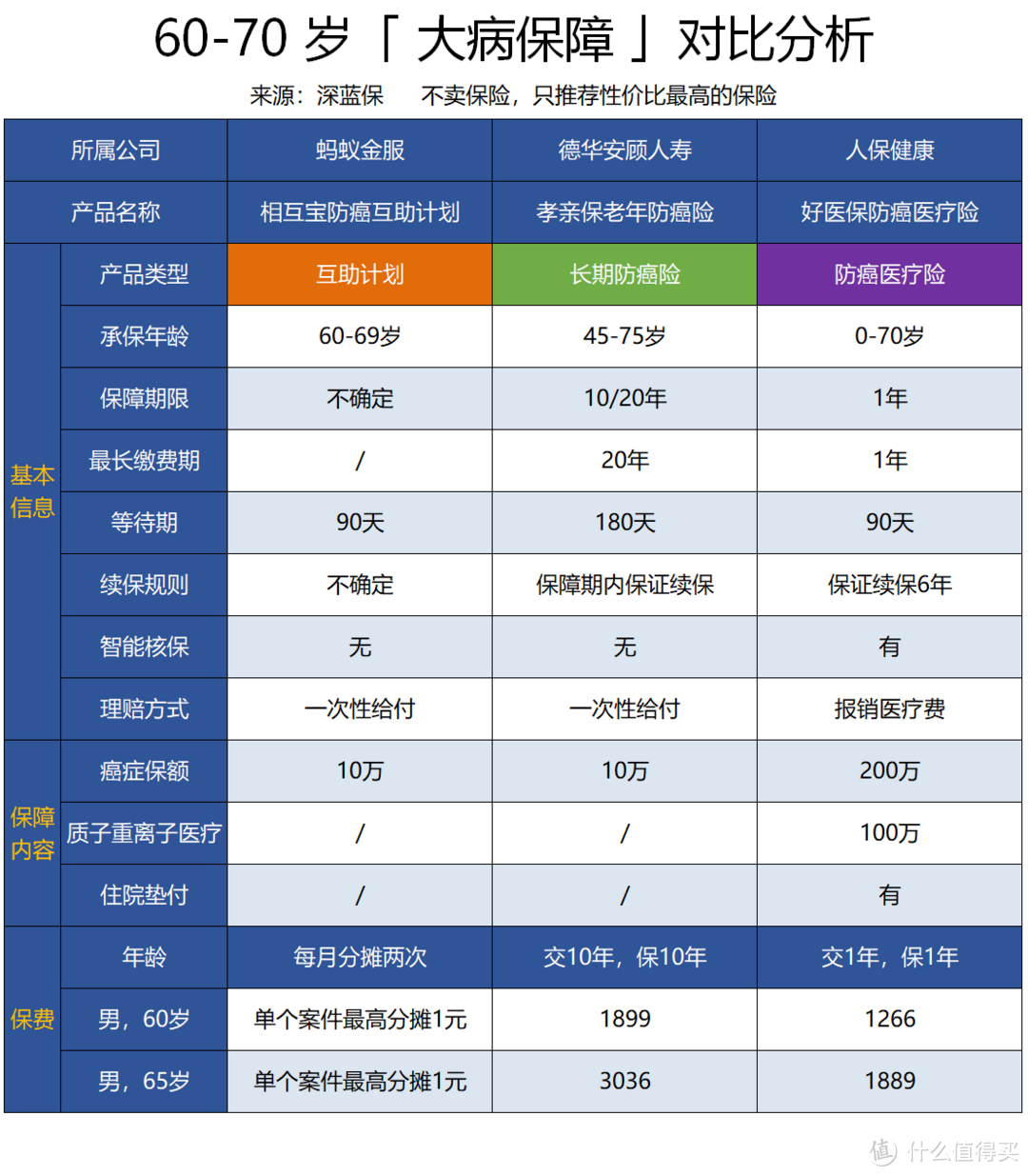

2、60-70 岁保障分析

同样深蓝君找到了几款老年防癌的产品,进行简单对比,方便大家了解其中差异。

关于老年人买保险的事情,我们过去有很多分析文章了,互助计划最大的优势就是:门槛低、按次扣费,但是可能存在很多不确定性。

而以防癌险为例,10 万保额,60 男性每年也才 1899 元,可以获得 5-50 倍的杠杆,也是非常值得考虑的。不管是商业保险,还是互助计划,都有各自的特性,它们共同组成了我们的保护屏障,都不能取代彼此。希望大家都能理性分析需求,找到适合自己的保障。

为了防范风险,我觉得保险就是最好的选择,在清楚互助计划的风险和局限性前提下,也可以选择它作为适当的补充。

此外,深蓝君有必要提醒大家:保险是一个组合。一个保障完备的方案应包括:重疾险、医疗险、意外险、寿险,每种保险都缺一不可,不能相互代替。

五、写在最后

深蓝君在写这篇文章的时候,看到很多人对互助计划的评价,要么是一顿批评,要么是过度看好。

其实它不是洪水猛兽,也不是救命万金油,我们只有真正去认识它、了解它,才能客观看待它、用好它。

有的人不买保险,生病网上四处筹钱

有的人加入了互助,就以为万事大吉了

有的人信任保险,却买了不合适的产品

不论是大病筹款、网络互助、还是保险,其实都是应对风险的方式。作为成年人,我们需要理性思考,为自己负责。

如果今天的文章对你有用,也欢迎分享给身边的亲朋好友。

适合自己的,就是最好的 :)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

[已注销]

。。。打个比方,保100个年轻人的重疾,风险概率提示每人收取1万就够保了,保险公司把保费订到3万。。。当然保险公司也要花销,调查员,业务员,律师,其它乱七八糟的其它开销,还要有不菲的利润。。。只是,消费者需要养这么多人才能得到保障么??

从经济学的角度讲,保险和金融行业都是社会发展的润滑剂,必不可少。但是当这种润滑剂行业过盛,吸血过多,容纳的就业人数过多,就会像社会肿瘤一样异常增生,损害别的社会部门利益。。。我们社会真的需要这么多保险从业者,他们中的绝大多数畸形地不择手段,打擦边球跑业绩,拉业务,实在坑了不少人完成不少滋扰。同时这种野蛮生长的方式也阻碍了国人的保险意识。

保险,本来应该是个好东西。互助计划,是反抗目前保险乱象的必然产物。

校验提示文案

DevilHunter

校验提示文案

胖到不减磅

校验提示文案

我的名字叫小宅

校验提示文案

花明花寂

校验提示文案

直男的馈赠

校验提示文案

别追着我打啊

校验提示文案

值友3345202912

校验提示文案

livejr

校验提示文案

复读鸡

校验提示文案

绅士张大爷

校验提示文案

爱丸子的狮子头

校验提示文案

你不买我不买____

校验提示文案

方小樟

校验提示文案

oyeuser

校验提示文案

lovely阿尔法

2 相互宝更改条款会提前发通知,根据大家的投票来更改条款,目前并没有想改就改

3 半个月1.48元,一瓶矿泉水的事,余额宝的收益都比这些高,更不要说你们的股票基金涨跌了

4 商业保险需要体检,稍微有点毛病,保费就会涨,随着年龄增长,四位数起步

5 相互宝目前审核较慢,希望以后会改正

6 作为商业险的补充,锦上添花,但愿一辈子都不拿互助金.

7 对病人来说,比水滴筹更有尊严.

8 相互宝有8%的手续费,用来调查事实和技术支持等.

校验提示文案

lovely阿尔法

2 相互宝更改条款会提前发通知,根据大家的投票来更改条款,目前并没有想改就改

3 半个月1.48元,一瓶矿泉水的事,余额宝的收益都比这些高,更不要说你们的股票基金涨跌了

4 商业保险需要体检,稍微有点毛病,保费就会涨,随着年龄增长,四位数起步

5 相互宝目前审核较慢,希望以后会改正

6 作为商业险的补充,锦上添花,但愿一辈子都不拿互助金.

7 对病人来说,比水滴筹更有尊严.

8 相互宝有8%的手续费,用来调查事实和技术支持等.

校验提示文案

胖到不减磅

校验提示文案

oyeuser

校验提示文案

方小樟

校验提示文案

DevilHunter

校验提示文案

复读鸡

校验提示文案

[已注销]

。。。打个比方,保100个年轻人的重疾,风险概率提示每人收取1万就够保了,保险公司把保费订到3万。。。当然保险公司也要花销,调查员,业务员,律师,其它乱七八糟的其它开销,还要有不菲的利润。。。只是,消费者需要养这么多人才能得到保障么??

从经济学的角度讲,保险和金融行业都是社会发展的润滑剂,必不可少。但是当这种润滑剂行业过盛,吸血过多,容纳的就业人数过多,就会像社会肿瘤一样异常增生,损害别的社会部门利益。。。我们社会真的需要这么多保险从业者,他们中的绝大多数畸形地不择手段,打擦边球跑业绩,拉业务,实在坑了不少人完成不少滋扰。同时这种野蛮生长的方式也阻碍了国人的保险意识。

保险,本来应该是个好东西。互助计划,是反抗目前保险乱象的必然产物。

校验提示文案

绅士张大爷

校验提示文案

你不买我不买____

校验提示文案

我的名字叫小宅

校验提示文案

livejr

校验提示文案

别追着我打啊

校验提示文案

值友3345202912

校验提示文案

直男的馈赠

校验提示文案

花明花寂

校验提示文案

爱丸子的狮子头

校验提示文案