311

141

大麦保保险测评 篇十七:百万医疗升级季,2019最新6款百万医疗测评

2019-04-04 22:36:37

4点赞

6收藏

0评论

2016年以众安尊享 e 生和平安健康 e 生保为代表的中端医疗险,为国内的健康险打开了一扇新大门。在设定一个较高免赔额的同时提供一个较高的保额,价格便宜,用一顿饭钱解决可能出现的大额医疗费的问题。一经推出,就成为爆款。

今年以来,又有数款百万医疗险进行升级,今天通过这篇文章,盘点下市面上比较火的 6 款百万医疗险。主要内容如下:

6 款百万医疗险对比,哪款好

魔鬼藏在细节里

6款百万医疗对比分析

我挑选 6 款优势的百万医疗险,包括:

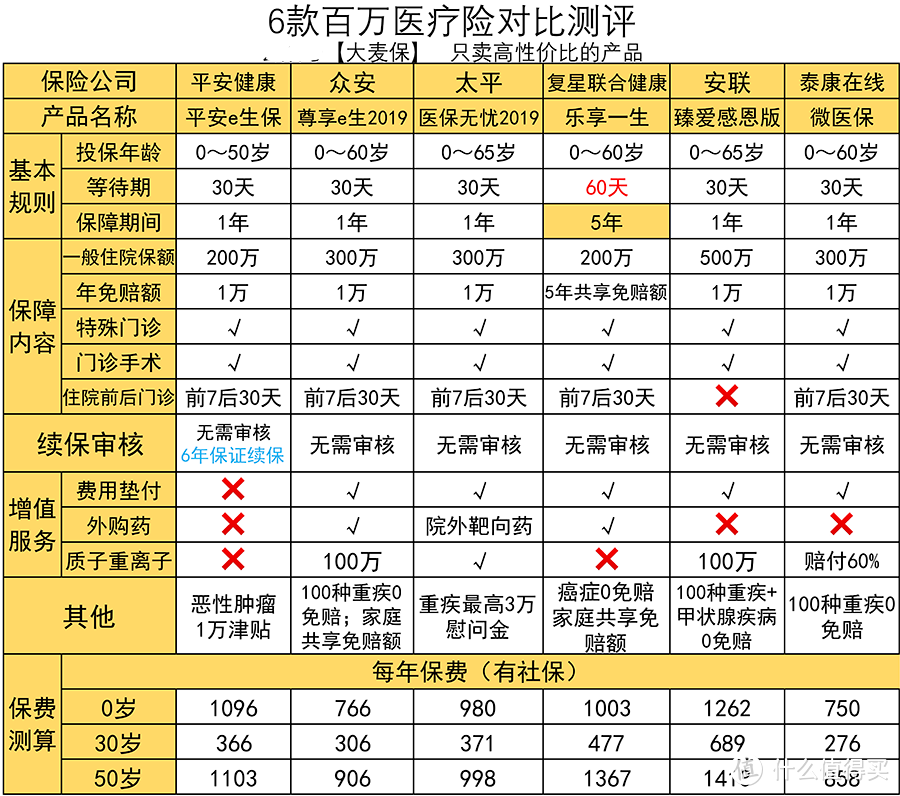

点击查看大图

点击查看大图

直接说结论:

家庭投保:尊享 e 生和乐享一生支持家庭投保共享免赔额

异地就医:太平医保无忧 2019 若以有社保身份购买,但发生报下责任内重大疾病异地就医无法使用医保卡时,仍以 100% 比例赔付,有效解决异地就医可能无法使用医保卡的尴尬局面

看重保证续保:平安健康 e 生保 6 年内保证续保,乐享一生则是 5 年期的医疗险,相较于其他稍微好一些

保障全面:尊享 e 生作为百万医疗险界的网红,不断进化升级,产品保障责任、增值服务都非常不错

智能核保:表中所列产品都有智能核保,如果身体有些小小的异常,能够立刻获得核保结论,能否投保马上便知。

对于百万医疗,我更看重服务、理赔体验,而不是价格。因为相较于重疾险、寿险这些理赔频率极低的险种,医疗险属于高频理赔。

魔鬼藏在细节里

乍一看,这些百万医疗险都一个样,几百块最多保几百万,但细看条款后...

医疗险是健康保险中最复杂的,不同公司的产品之间差异不小。我建议重点关注保障内容、续保条件、增值服务、免赔额和免责条款。

要点 1:续保条件

需要强调的是,你们买的医疗险都是不保证终身续保。但都 9012 年了,销售误导仍然屡禁不止。

少数产品可短期保证续保,3年、5年,目前大多数产品不因为健康情况变化而被拒绝续保,或单独调整保费。例如:

要点 2:增值服务

不同的产品增值服务大不相同,有的可以垫付,有的不行;有的支持外购药,有的不行;有的支持绿色通道,有的却没有。

每个人的喜好不同,可根据自己的要求来挑选。

要点 3:关注免赔额,而不是保额

医疗险和重疾险保额的概念大不相同。以某款产品为例,一般医疗 300 万保额,重大疾病医疗保额翻倍 600 万。但一年在公立医院普通部,即使非常非常严重的疾病,花费 100 万基本到达极限了。所以医疗险的保额可以说是噱头。

百万医疗险采用都是绝对免赔额,住院费先走社保报销,然后自费 1 万,剩余部分百万医疗报销,筛选掉小额医药费,所以百万医疗可以这么便宜。

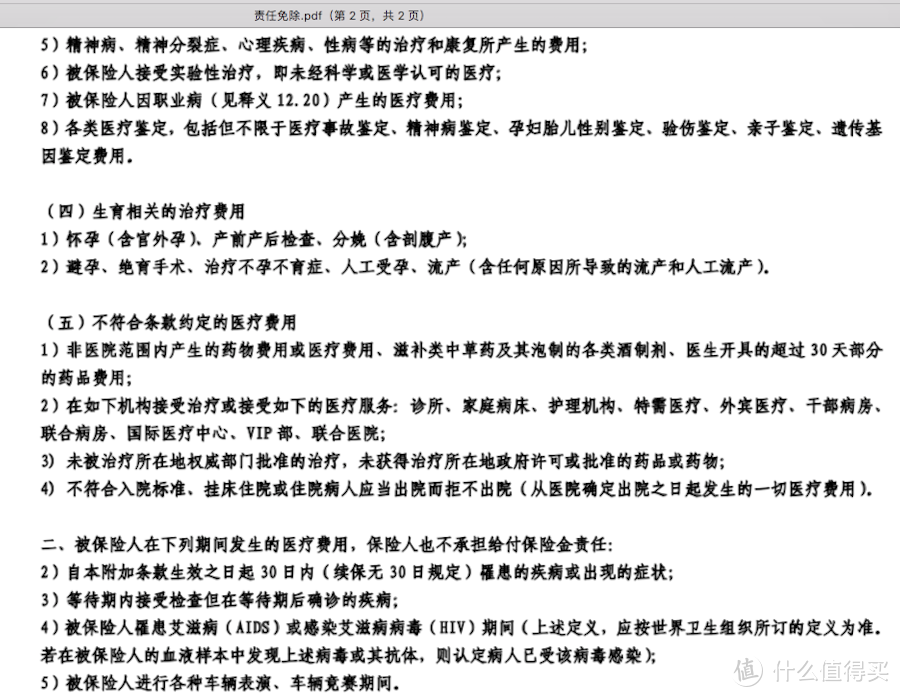

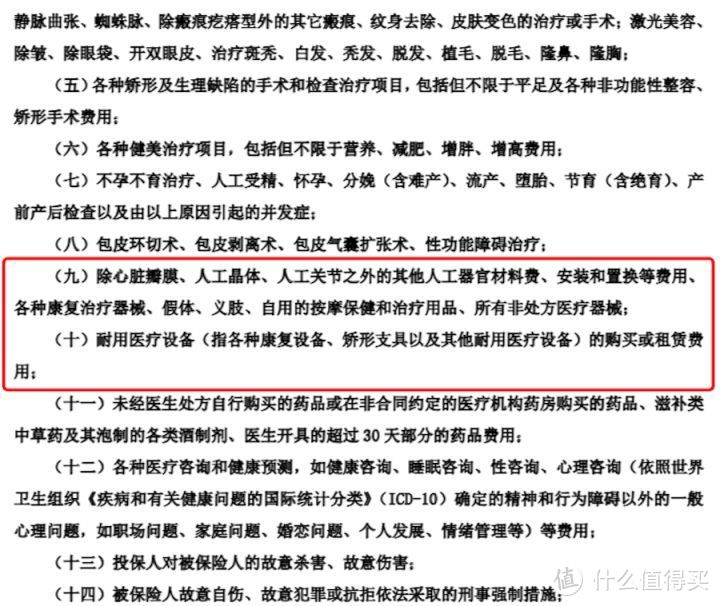

要点 4:免责条款

我先截两张图,我们一起看下

(1)

(1)

(2)

(2)

由此可见,不同产品的免责条款不尽相同,你之前有注意到吗?

最后

相信不少人看完这篇文章,已经晕了。名副其实,医疗险是最复杂的保险。

我建议每个人都要为自己买一份百万医疗险,除非因为健康原因无法购买。

拓展攻略:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大麦保”,微信搜索“damaibao”。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<