312

127

投保前体检?小心给自己挖坑!

2019-04-16 14:30:00

2点赞

8收藏

0评论

有了解保险的朋友都知道,大多数产品在投保前,保险公司都会询问到一些关于我们健康的问题。

有些朋友就会问到:那我是不是要专门去做个体检,才好回答?出险理赔的时候有也不用担心保险公司拒赔。

朋友,有这想法挺好的,

但是!投保前体检等于给自己挖坑埋雷!

是否体检还是要分情况而定!

为什么?听米妈细细讲解。

01

投保前,要主动体检吗?

米妈认为,在这个“重疾年轻化”的时代,进行周期性的身体检查是非常有必要的,

但是,在投保前,最好不要去医院门诊或者做体检。

为什么呢?

因为如果检查出一些健康异常的问题,对投保的影响是非常大的!

如果本来身体很好,没啥毛病,一切正常,突然在投保前检出毛病来,被保险公司加费或者直接拒赔,真的要哭晕在厕所了!

比如米妈朋友小A,原本身体挺好的,买保险前偏要去做个体检,结果查出了乳腺纤维瘤,

结果是除外乳腺相关疾病投保,简直是no zuo no die.......

大家都知道,投保过程中保险公司都会进行健康询问,投保人应该如实告知健康状况。

国内保险产品的健康告知,都属于有限告知,

就是问什么,就回答什么,如果没问到,就不用说或者特意做做个检查。

别傻乎乎地跟保险公司自己举报自己......

有的朋友很天真的以为,体检属于隐私,自己不说,保险公司又怎么会知道。

额... 保险公司当然有办法查到啦。

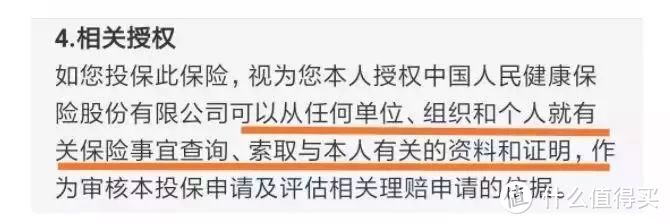

我们在签署保险合同时,会有一项“相关授权”,里面就授权了保险公司,在理赔的时候,有权从各种渠道,索取与本人有关你的资料和证明。

所以,若是身体真的有什么异常,在医院留下记录,一定要如实告知才行。

综上,若是身体没啥毛病,最好不要为了投保而去体检,

这种帮助保险公司排雷而可能拒保自己的傻事就不要干了。

02

想买保险的,什么时候去体检比较好?

有朋友又会问到:按你这么说,买了保险就可以立马去体检了吧?没问题吧?

错了!

大部分保险都有一个等待期,等待期内出险保险公司是不理赔的。

若是在等待期内去体检,如果检查出了身体异常也是需要想保险公司进行补充告知的,如隐瞒不告知,就属于非如实告知。

在进行了补充告知后,保险公司就会根据你的体检结果,重新审视你的保险,可能是除外、加费承保、甚至是退保。

假如是最严重的退保结果的话,退保损失的钱,保险公司可不会帮你承担的,只能自己买单!

因此,买保险前和买了保险后的等待期内,最好不要去体检,等过了等待期,想怎么检查就怎么检查,没问题!

PS:上面说的是不要只是为了买保险而去体检的情况,若是觉得身体有问题,还是要立马去体检好,不能因为想投保而耽误。

03

哪些情况保险公司会要求体检?

虽然不建议大家投保前去体检,但有时候保险公司为了避免风险过高的人群投保,就会要求要体检,那什么情况、有哪些人去会被保险公司要求体检呢?

1、超额投保客户

大部分保险都有免体检限额,最明显的就是寿险,

比如华贵大麦定期寿险,免体检上限为300万,体检版最高可以投保到1亿。

像我们普通老百姓,年收入可能只有10万左右,购买一两百万的寿险可能就足够了,

若是马云爸爸想给自己买一份寿险,300万对他来说,连个零头都不算。

像这类需求大的人,如果想配置高额保险的话,得按保险公司的要求进行体检,甚至还要提供财力证明。

真是,有钱人的烦恼......

2、有既往病史者

在投保时,都会有“健康告知”,其中就会涉及到很多过往病史的调查。如果过去有疾病的历史,保险公司就会通过调去病历和体检的方式进行核查。

还有一种情况就是有家族遗传病症者,有大病征兆的,也会被要求体检。

3、潜在风险客户

吸烟、酗酒、超重或者年龄较大的,保险公司认为其风险系数比普通人高,也会被要求体检。

4、抽检

中奖率很低,一般是3%左右。要是被抽中了,不管身体好坏、保额高低,都必须要去体检。

04

体检异常会有什么结果?

最后我们来说说要是体检结果异常,保险公司会怎么处理呢?

其实无外乎三种情况:加费承保,除外承保和拒保。

加费承保是最轻的一种情况,就是保险公司觉得客户的体检情况不太好,但还可以接受,这时通常给出加费投保的结果,加费的比例在5%到30%左右。

除外承保的意思就是保险公司对某一疾病或某一器官除外承保,不承担赔偿责任,其他疾病或器官仍在理赔范围内。

拒保是最严重的后果,说明保险公司觉得你的身体问题已超过了承受范围,拒绝承保。

被保险公司拒保,留下拒保记录的话,也很难在别的保险公司买到保险了。

米妈总结

若是身体真有什么问题,可以去多家公司尝试投保,不同公司,对健康、体检要求都会有所差异,可以根据不同公司的反馈情况,择优而选。

最后还是要啰嗦一句,不要为了买保险而专门去体检,

但如果身体真的不舒服,也没必要为了保险等待期,错过体检治疗时间。

还是要说一句,保险还是趁早配齐好,千万不要等到身体有毛病了,才想起保险。

我是“米妈聊保”,跟着米妈聊保险,选保路上不掉坑。