232

134

辞职后社保怎么处理?社保断缴后果有多严重?

2019-08-14 14:29:46

465点赞

6478收藏

282评论

对于自由职业者,参与社保可以有三种方式:

方式一:如果生活在户籍所在地,可以到当地社保局,申请以灵活就业人员身份缴纳医保和养老保险,退休后的待遇和正常员工一样,这个方法最正规也最靠谱。

方式二:跟普通居民一样,去自己户口所在地的社保局,缴纳居民医疗保险(新农合、城镇居民医保)和居民养老保险。

方式二:通过第三方机构,像普通上班族一样缴纳五险:职工养老保险、医疗保险、失业保险、工伤保险、生育保险。当然,这种方式需要自己承担“个人+单位”的全部缴费。

对于自由职业者来说,失业保险、工伤保险领取不到,生育保险作用小(全职妈妈除外);最重要也最值钱的就是医疗保险和养老保险了。

之前我还分析过社保断缴的影响,现在看阅读量还是蛮低,emmmm,有兴趣你可以点这里进去看。

那么自由职业者,自己缴纳社保和找代理挂靠社保哪个更划算呢?

只需要对比下居民医疗保险和职工医疗保险,居民养老保险和职工养老保险,大概就心中就有数了。

一、医疗保险

先说结论:医保一定要买,再不济买个居民医保,一年就几百块,别心疼这点钱。

职工医保的福利肯定比居民医保好,但是值不值得每年多交这么多钱去换来职工医保的福利,可以自己掂量下。

为什么这么说?接着看下去吧!

每个地方的医保政策都会有所差异,在此以“帝都”北京为例。

从2018年起,北京已经把“新农合”与“城镇居民医保”合并为「城乡居民医保」,所以目前北京医保只有两种,分别是“城乡居民医保”和“城镇职工医保”。

1、北京职工医保交多少,保多少?

职工医保的保费跟个人工资挂钩,现在北京职工社保的缴费基数为5080-25401元之间。

缴费基数为当地平均工资的60%-300%,实际中,不一定就是我们的具体工资。

举个例子,A先生的医保缴费基数是10000元,那么缴费构成如下:

单位每月缴费:10000 x 10% = 1000 元

个人每月缴费:10000 x 2% + 3 = 203 元

每月合计缴费:1000 + 203 = 1203 元 ,即每年14436元。

在上述缴费中,自己的缴费和单位的部分缴费,会划入职工医保卡的“个人账户”。

以 30 岁的A先生为例:

单位每月划入:10000 x 0.8% = 80 元

个人每月划入:10000 x 2% = 200 元

合计划入:280 元

北京医保卡的个人账户有一个优点: 里面的钱可以自由提取使用。

再来具体看看北京职工医保有什么福利:

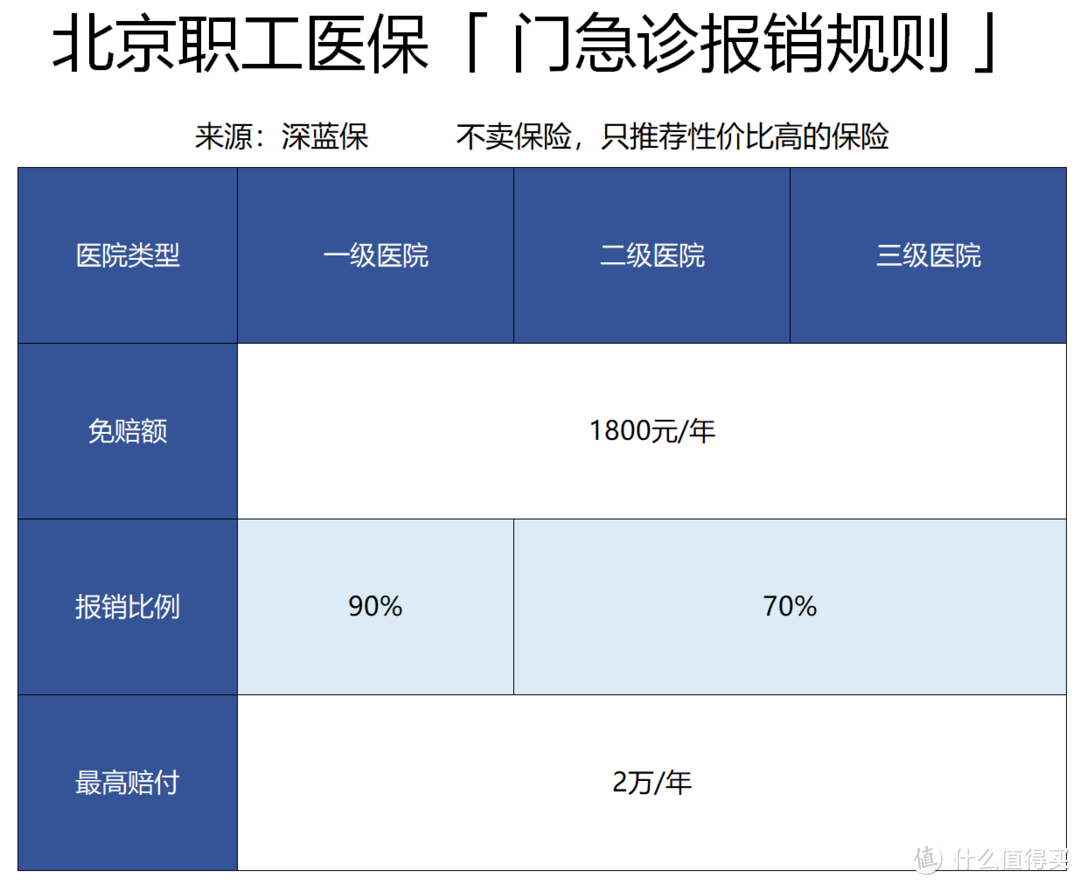

①、北京职工医保,门诊能报多少钱?

我们先来看看,万一A先生感冒发烧去看门诊,可以报销多少钱?

如图所示,职工医保每年的免赔额是1800元。

举个例子,A 先生今年一共看4次门诊,每次花费600元,合计2400元。那么,在扣除1800元的免赔额后,剩下的600元才可以报销。

而且在不同等级的医院,报销比例也是不一样的。对于门诊小病,医保会鼓励大家在社区医院(即一级医院)治疗,所以报销比例也会相应高一点,最多能报 90%。

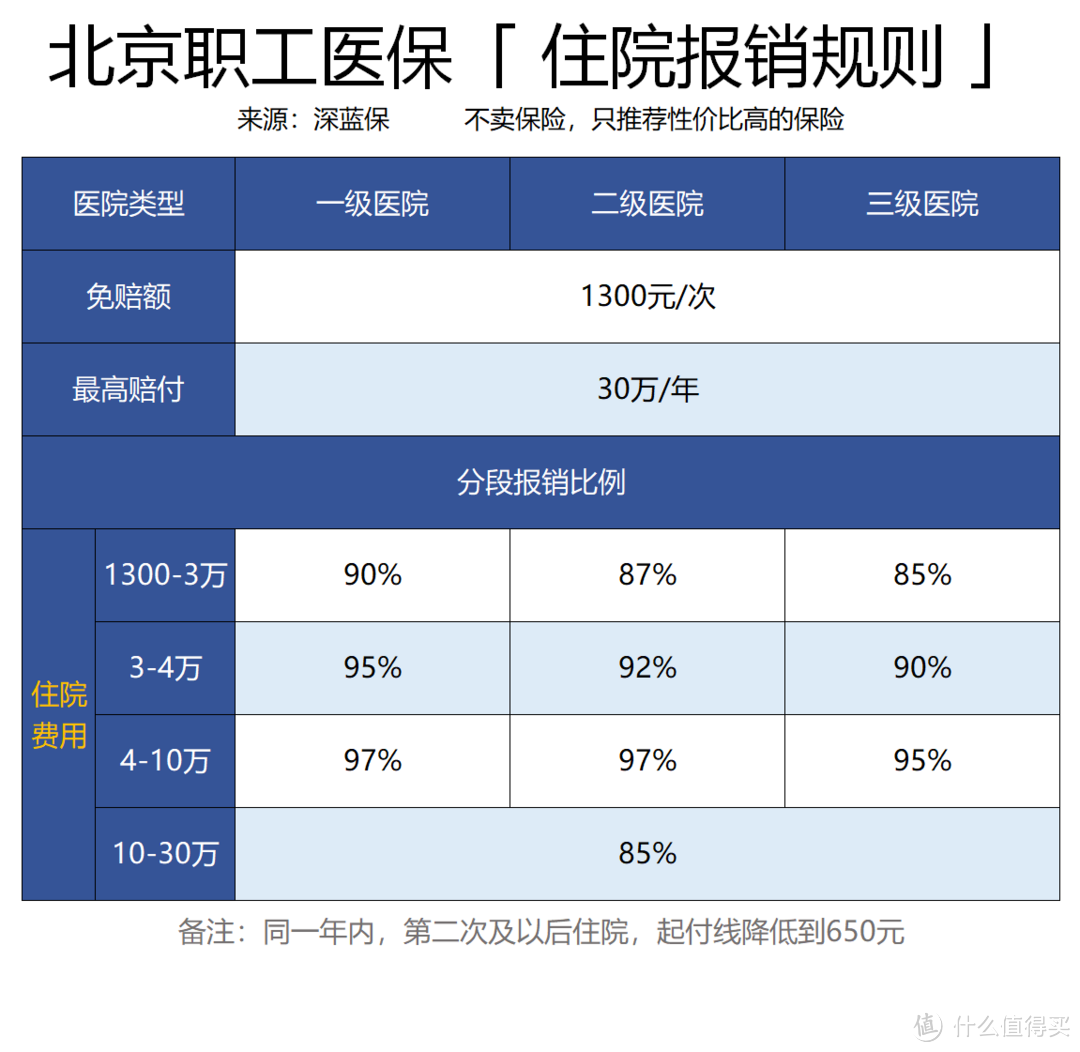

②、北京职工医保,住院能报多少钱?

如果身体不适需要住院,又该怎么报销呢?

与门诊不一样的是,住院报销的免赔额是每次都要计算的,超过了才开始报销。

职工医保的报销会相对复杂一点,不但和医院类型有关,而且是按住院费用来分段计算的。

举个例子,A先生在某知名三甲医院住院做手术,在扣除自费项目后,总共花费8万元,报销的计算过程如下:

1300-3万部分:(30000 - 1300) x 85% = 24395 元

3-4万部分:(40000 - 30000) x 90% = 9000 元

4-8万部分:(80000 - 40000) x 95% = 38000 元

总报销金额为:24395 + 9000 + 38000 = 71395 元,占总花费的89%。

2、北京居民医保交多少,报多少?

职工医保是按月缴费的,而居民医保是按年收费,交一次保一年,具体费用如下:

老人、学生儿童:180元/年

劳动年龄内居民:300元/年

在缴费之后,我们还需要选择3家医院和1家社区卫生服务机构作为本人的定点医院 。之后的就医和报销,一般都需要在定点医院进行。

辞职后社保怎么处理?工作人员:聪明人一般都这样做

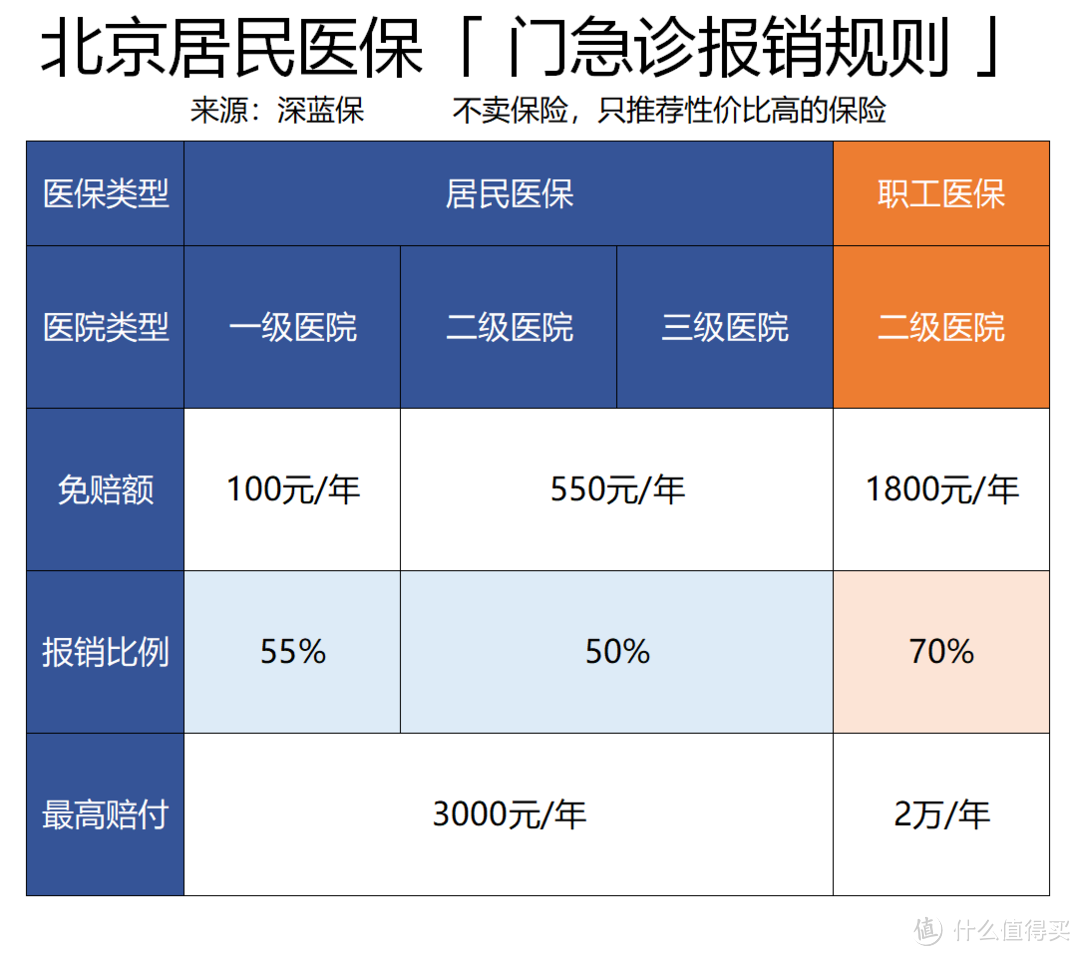

①、北京居民医保,门诊能报多少钱?

北京居民的门诊医保,实行“基层首诊制度”。

简单来说,如果缴纳居民医保的B太太生病了,要先去社区医院看门诊。当医生认为有需要时,再转诊到上级医院。

而对于急诊,或者学生儿童,则没有这项要求。

我们再看看具体的报销规则:

如图所示,跟职工医保相比,B太太的医保待遇会相对低一点。

例如同样去二级医院看门诊,在扣除免赔额后,B 太太最多只能报销50%,而 A 先生可以报 70%。

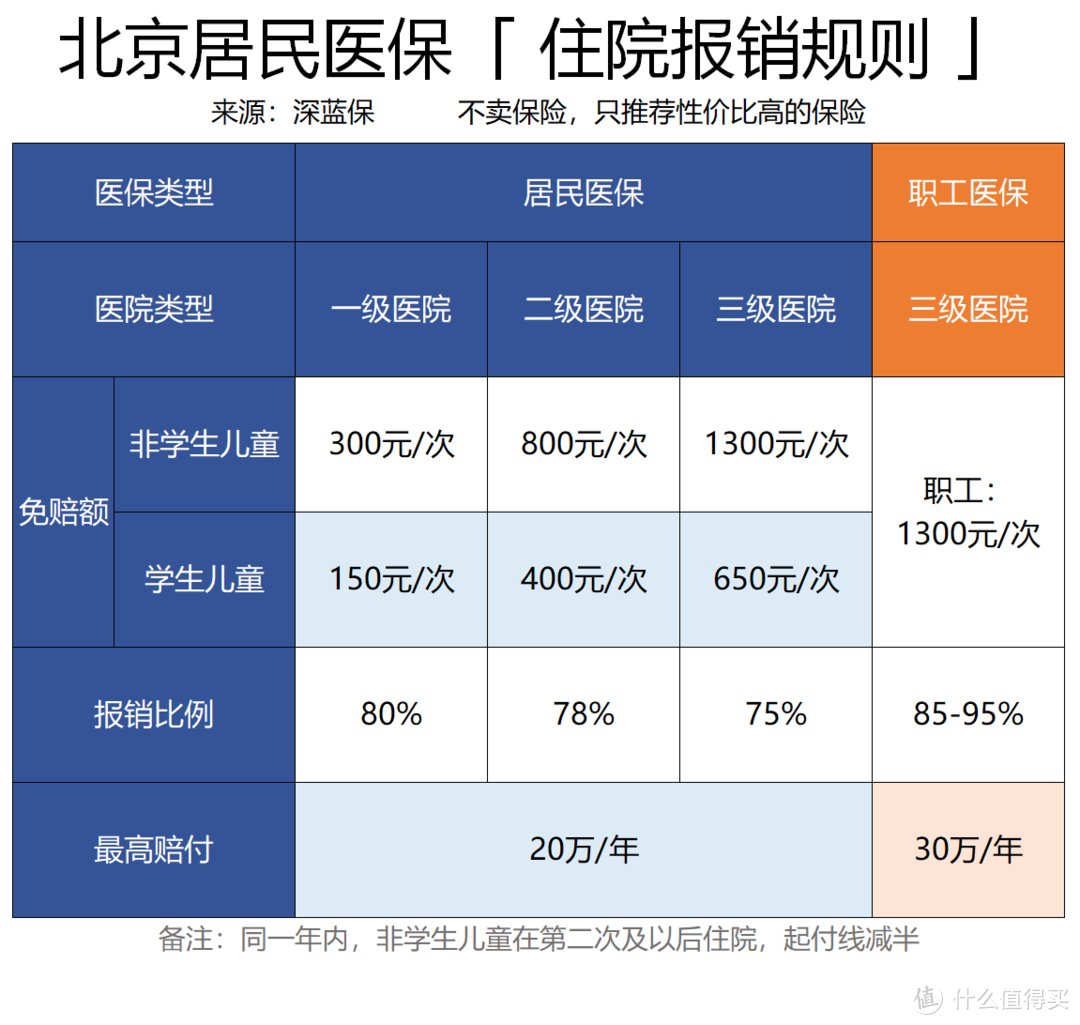

②、北京居民医保,住院能报多少钱?

同样,B太太的住院报销福利也会比A先生低一点,具体如下:

由此为例,我们可以从上表中看出两种医保的差别,居民医保的报销金额会相对低一点。

可以看到,在北京,自由职业者自己去交居民医保,一年最多就300块;

而找第三方交职工医保的话,以10000为缴费基数,自己需要承担全部“个人+单位”费用,一个月就要交1203块,一年就要14436块了。

当然,职工医保的福利好太多了,但是值不值得,需不需要你每年多交这么多钱去换来职工医保的福利,各位朋友可以自己掂量下。

我个人是更建议大家再去配置一份:百万医疗险,毕竟医保很多限制,保而不包。买了医保的人,再买百万医疗险价格会更优惠。

请注意,这里我是以医保条件较好的北京为例,公司缴纳的比例高,全部转移到个人身上的话,自然会交的费用也多。

如果在其他地方,自由职业者自己交居民医保和交职工医保的差距,不一定有那么大。

二、养老保险

算完医保,我们再来计算下养老保险,这次以“鹏城”深圳为例。

1、深圳职工养老交多少,退休领多少?

由于没有单位替我们分担,自由职业者当然要交所有保费。

深圳缴费基数是2200-25044元,按22%的比例缴纳。

其中,8%进入个人账户,退休后使用,剩余14%进社保统筹账户,由国家统一支配。

居民养老是按年交费的,而职工养老按月交费。

同样,我们以40岁的 A 先生为例,他选择10000 元为缴费基数。

每月总交费:10000x22%=2200元

个人账户存入:10000x8%=800元

保费一旦缴纳是不能办理退保的,个人账户里面的钱只能在退休后按月发放。

万一在退休前不幸身故,只可以退回个人账户的钱,统筹账户的钱就当作给国家做贡献了,希望大家有一个心理预期。

①、深圳职工养老,每月能领多少钱?

继续看例子,A 先生从40岁开始,按10000元的缴费基数,每个月交 2200 元,持续交20年,60 岁退休时能领多少钱?

职工养老金分为两部分:

个人账户养老金=个人账户余额÷计发月数

基础养老金=(社会平均工资+本人指数工资)÷2×缴费年限×1%

社保局的公式很复杂,上面稍作简化,这里再解释一下:

社会平均工资:指上年度本市所有职工的月平均工资

本人指数工资:根据你的缴费记录,计算出你的工资大概是社会平均工资多少倍,例如 1.1 倍

目前,深圳的社会平均工资是8348元,未来的社会平均工资无法准确预测,这里保守假设按5%增长,20年后是21095元。

如果A先生20年都是以10000元为缴费基数,他退休时的指数工资是16454元,个人账户余额是800x12x20=19.2万。

根据公式,A 先生的退休金计算如下:

个人账户养老金 :19.2万÷139=1381元

基础养老金 :(21095+16454)÷2×20%=3755元

总养老金:1381+3755=5136元/月,即61632元/年

②、深圳居民养老交多少,退休领多少?

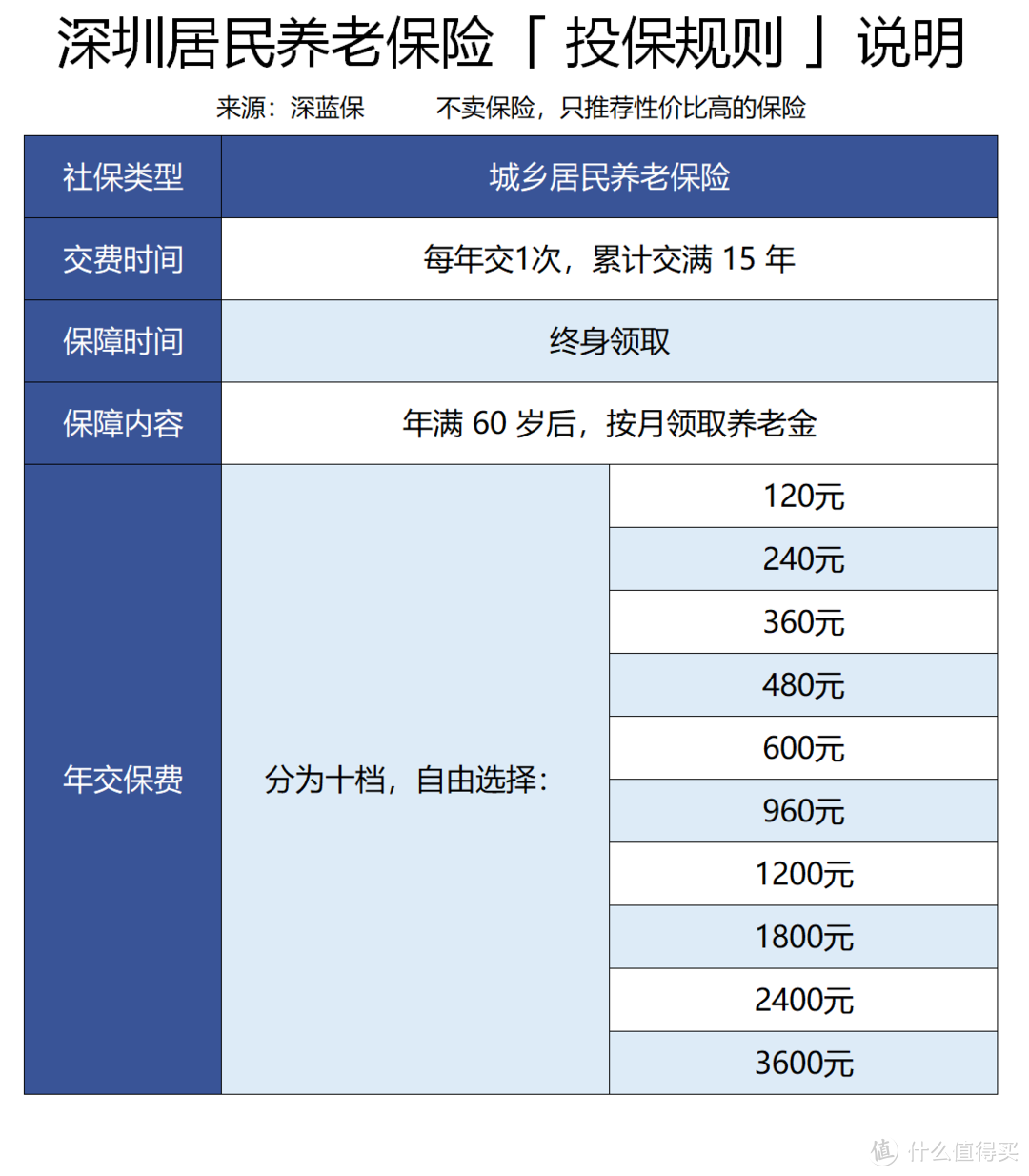

如图所示:

居民养老的投保门槛非常低,最低每年交120元就能参保,而且缴费灵活,保费分为十档,可以根据自己的实际情况来选择。

我们每年交的钱,都会存入社保为我们开立的个人账户。这笔钱平时是不能动的,退休后会逐月发放。

2、深圳居民养老,能领多少钱?

居民养老的领取比较简单:只要累计缴满15年,到了60岁就可以按月领取养老金。

深圳的居民养老金分为 2 部分:

基础养老金:户籍不满8年的,每月领240元;满8年及以上,每月领360元。这个金额由社保局定期调整;

个人养老金:用个人账户的余额,除以计发月数。其中,计发月数由社保局规定,例如 60 岁退休,计发月数是139个月。

举个例子:40 岁的 A 先生,每年按最高档 3600 元交保费,一共交了 15 年。

基础养老金:每月按 360 元领取

个人养老金:3600 × 15 ÷ 139(计发月数)=388 元

那么在60岁退休后,A先生每月能领取:360 + 388 = 748 元,每年合计领取:8976 元。

可以看到,深圳职工养老保险和居民养老保险交的保费、退休后的收益,差距都相当大。

如果我们是普通上班族,当然是在公司交社保更划算。但如果是自由职业者,想享受职工社保的福利,就需要自己承担属于公司的那部分费用。

孰优孰劣,大家需要根据自己收入、心理预期、当地政策等考虑。

现阶段各地的社保政策都会有所不同,对社保的争议也从来没停过,关于社保划不划算的问题,自然谁也没有可以说服所有人的答案。

站在我的角度来说,可以带病投保、能够保证续保的医疗保险太重要了。职工医疗保险、居民医疗保险,每个人都应该参与其中一个,交个居民医保,一年就几百块,这个钱真别省着。至于养老保险,见仁见智吧。

延伸阅读:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

谎言chen

校验提示文案

Daviddddd

校验提示文案

彪猪头

校验提示文案

乔尔马尼亚患者

校验提示文案

值友7461191957

校验提示文案

华哥1986

校验提示文案

阿拉永远偶尅

校验提示文案

天黑黑咯

校验提示文案

醉卧青楼红袖招

校验提示文案

Answergeng

校验提示文案

保密

校验提示文案

值友8937945020

校验提示文案

LovYL

校验提示文案

陈步堂

校验提示文案

Memorykiller

校验提示文案

windli

校验提示文案

鬼才刀

校验提示文案

狗舞狂

校验提示文案

Cabireat

校验提示文案

图涂糊涂

校验提示文案

地狱哥

校验提示文案

Morewisdom

校验提示文案

达斯妮歌瑰孙儿

校验提示文案

克雷木马

校验提示文案

109109109lf

校验提示文案

ranma

校验提示文案

bbsbt

校验提示文案

林女士的陈先生

校验提示文案

Mr_瓜

校验提示文案

Varicella

校验提示文案

云端极光

校验提示文案

0Cedar0

校验提示文案

看见NC不喷难受

校验提示文案

我_Thanos_打钱

校验提示文案

皇上有喜了

校验提示文案

eagleguy

校验提示文案

白水一样纯

校验提示文案

爱看星河

校验提示文案

酸奶瓶子

校验提示文案

天下第一鬼

校验提示文案