232

134

医生都说没问题,保险公司干嘛不让我投保?

2019-07-02 17:55:00

0点赞

7收藏

0评论

“姐,最近我去看医生了。”

“嗯?”

“检查出甲状腺结节,医生说没事,不用治疗,转头去买保险却被拒保,说这个病风险太大,我???”

“别激动,一般是因为医生和保险公司的立场不同…(被打断)”

“所以说你们这些做保险的,就知道骗钱!”

“我不是保险公司的…(被打断)”

“医生都说没事,就非要卡我们这些身体健康的人,搞得你们做保险的比医生还懂一样”

“……(白眼)”

学姐的朋友最近就遇到这样一件事,因为甲状腺结节被保险公司拒绝承保,但医生又说没事,到底怎么回事?

为什么医生和保险公司看法不一样?

保险公司会比较在意哪些病?

购买保险之前有什么建议?

为什么医生和保险公司看法不一样?

其实大部分情况下还是一样的,医生和保险公司都认为没事的有:感冒发烧、乳腺增生、扁桃体炎、阑尾炎…

这些疾病的特征都是容易治疗,没有后遗症。

容易治疗是医生的角度,没有后遗症是保险公司的角度,这两个角度合二为一的时候,大家都认为没事。

但有时候会不一致。其实从我们自身出发也一样,看医生无非是当下身体出了问题,当下需要治疗,买保险无非是担心未来身体会出问题,未来需要保障。

既然我们的诉求都不一样,又怎么能把医生的结论放到保险公司之上呢?

医生说的“没事”,和保险公司说的“有事”,压根就不是同一件事。

当下的治疗:医生是针对疾病对健康影响不大,治疗没有那么紧迫,提出一些生活健康上的建议就可以了。

长远的风险:保险公司是针对疾病对未来发病率、死亡率的影响,看中长期的风险。

比如年轻人喜欢抽烟、酗酒,有些糖耐量异常、血脂代谢异常,当下都体现为没事,可是时间越长,对身体的影响就越明显。

这些都是保险公司对风险的定价,对赔付率的控制,不然那些身体健康的人交的保费都用来给身体异常的人治病了。

风险一样时,大家交的保险费才一样。

所以保险公司设置健康告知、核保,都是为了提供一个公平的概率区间,健康的人少交钱,小毛病的人多交钱,大毛病的人别交钱。

反之,如果不这么设置,身体有没有异常都可以买保险,保险公司赔付率变高,最后势必会提高我们的缴费,最后受伤的还是普通人。

保险公司会在意哪些病?

哪些病医生说没事,保险公司有事呢?

吸烟、肥胖、甲状腺结节、乳腺结节、轻微高血压……

医生都说无需治疗,但保险公司却可能说加费、除外责任或拒保。

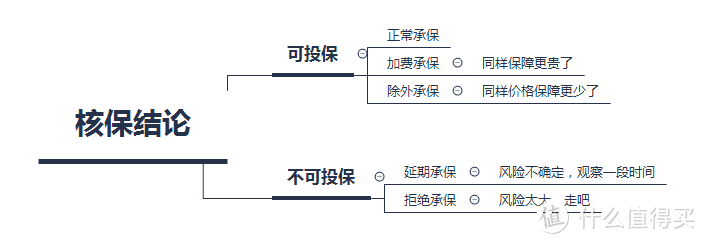

保险公司在核实你是否能被承保时,会有5个结论:

如果核保结果是正常承保则好。

但遇到其他情况应该怎么办呢?

加费承保:例如乙肝小三阳可能会加费10~30%,是选择答应保险公司加费,还是就放弃保险了呢?

大家要放心,保险公司不是乱加费的,是通过「额外死亡率」的公式来计算某些群体需要加费多少钱。如果通过了核保,加费既可以承保的话,学姐建议还是要尽快投保,长远来看这点小钱远远不必上保险提供的保障。

本身就有病在身,未来又没有保障就真的全靠自己了。

除外承保:考虑到某些健康异常可能恶化为某些疾病,会把对应的重疾排除。比如有了甲状腺结节,就把有可能恶化为甲状腺癌的赔付列为“除外责任”,其他保障还是正常的。

可以多试几家保险公司,看看核保结论有没有不同,有钱则选加费的产品,没钱就选除外的产品,多想想那些被拒保的朋友,会觉得自己处境还不算差。

各有各的无奈。

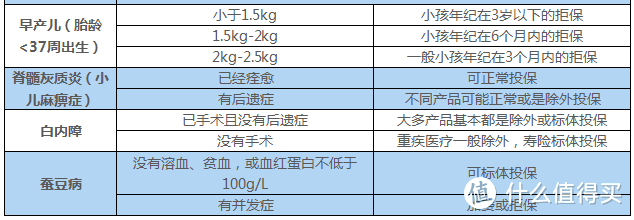

自己有身体异常的,可以参考这张核保指南表:

不同保险公司也会有不同的核保结论。这部分内容相对专业,建议找专家进行协助核保哦(比如学霸说保专家团)。

因为同一种疾病,不同保险公司会有不同程度的疾病定义,也会造成不同的核保结论。我们按照自己的健康情况如实告知,多试几家就可以了。

购买保险之前有什么建议?

遇到有健康异常,担心投保不通过的朋友,可以试试下面的方法:

(1)通过治疗提高核保结论

许多保险公司都会询问是否在治疗过程中,这个是很忌讳的。所以等到治疗结束,身体完全康复后再去投保,能得到更好的核保结论。

比如乳腺结节已经手术切除并确诊是良性,有可能获得正常承保,但有没有必要为了投保而过度治疗则见仁见智了。

(2)调节身体提高核保结论

比如高血压、高血糖、肥胖指数这些可以通过一些生活习惯的干预,去尽量达到正常水平后投保。

(3)多找几家保险公司

投保时尽量选择对自己有利的产品,比如肥胖指数过高时,既可以选择减肥来达到要求,也可以选择一些不涉及体重健康告知的产品。

(4)投保前不用进行全身体检

学姐建议一定要诚实面对健康告知,把已经确诊查证的病史仔细对照,但是如果购买保险前,没必要再去体检。

“不知道自己患病”和“不诚实告知”是两回事。

只要留下体检记录和确诊证明,保险公司都是可以查到的。尽量投保完,等待期过后再去进行详细体检。

最后总结一下,医生说你的身体没事,和保险公司说你的身体有事,本质上不是同一件事。两者都是合理的。

但万一医生和保险公司都说你的身体有事,那就是真的有事了。

早买保险,避免风险提前发生。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<