233

135

德云社演员患病众筹百万引争议,论购买保险的重要性!

2019-05-06 13:39:50

0点赞

0收藏

0评论

近日,德云社相声演员吴鹤臣突发脑出血,家人通过“水滴筹”发起百万众筹,有网友质疑其有车有房为何可以申请“贫困户”。对此,水滴筹相关负责人5月4日回应,“水滴筹没资格审核发起人车产房产”,有房有车也可以发起筹款,“勾选贫困户是发起人误操作”。

图片来源:时间视频截图

百万众筹引发质疑

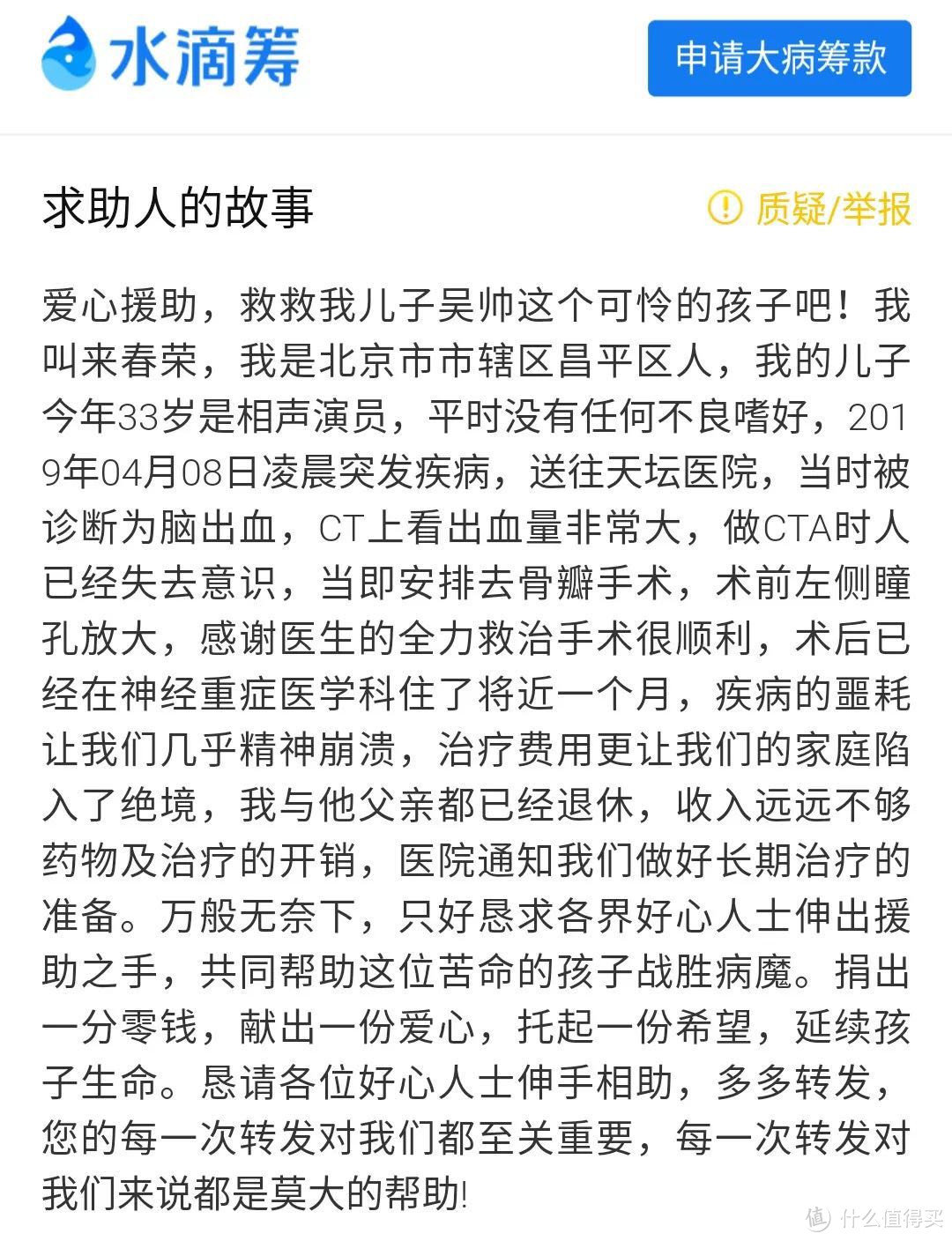

吴鹤臣(原名吴帅)众筹求助文中说,吴帅今年33岁,是德云社的相声演员,2019年4月8日凌晨突发疾病,送往天坛医院,当时被诊断为脑出血,“CT上看出血量非常大,做CTA时人已经失去意识”。求助信中还透露,吴帅手术很顺利,术后已经住院将近一个月。但吴帅母亲来春荣和父亲的退休收入远远不够药物及治疗的开销,“万般无奈下,只好恳求各界好心人士伸出援助之手,共同帮助这位苦命的孩子战胜病魔。”

图片来源:水滴筹截图

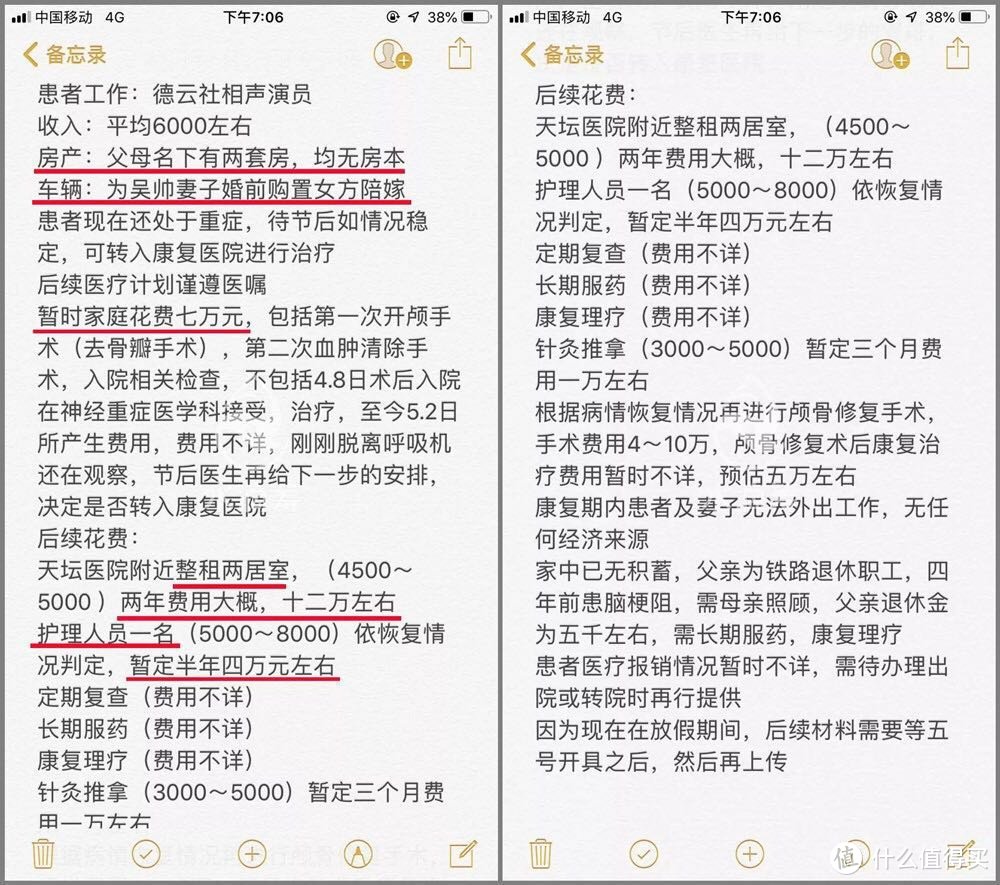

图片来源:发起者在水滴筹上传的进展说明

网友对于100万众筹金额提出三点质疑:一是吴鹤臣是德云社的相声演员,德云社应该为其交了医保,医保可以报销大部分费用;二是这么大的数字不太合理,难道还包含了今后的养老钱;三是德云社没有伸出援手吗?一时之间也是众说纷纭。

家属回应:100万是众筹的上限额度 通道已关闭

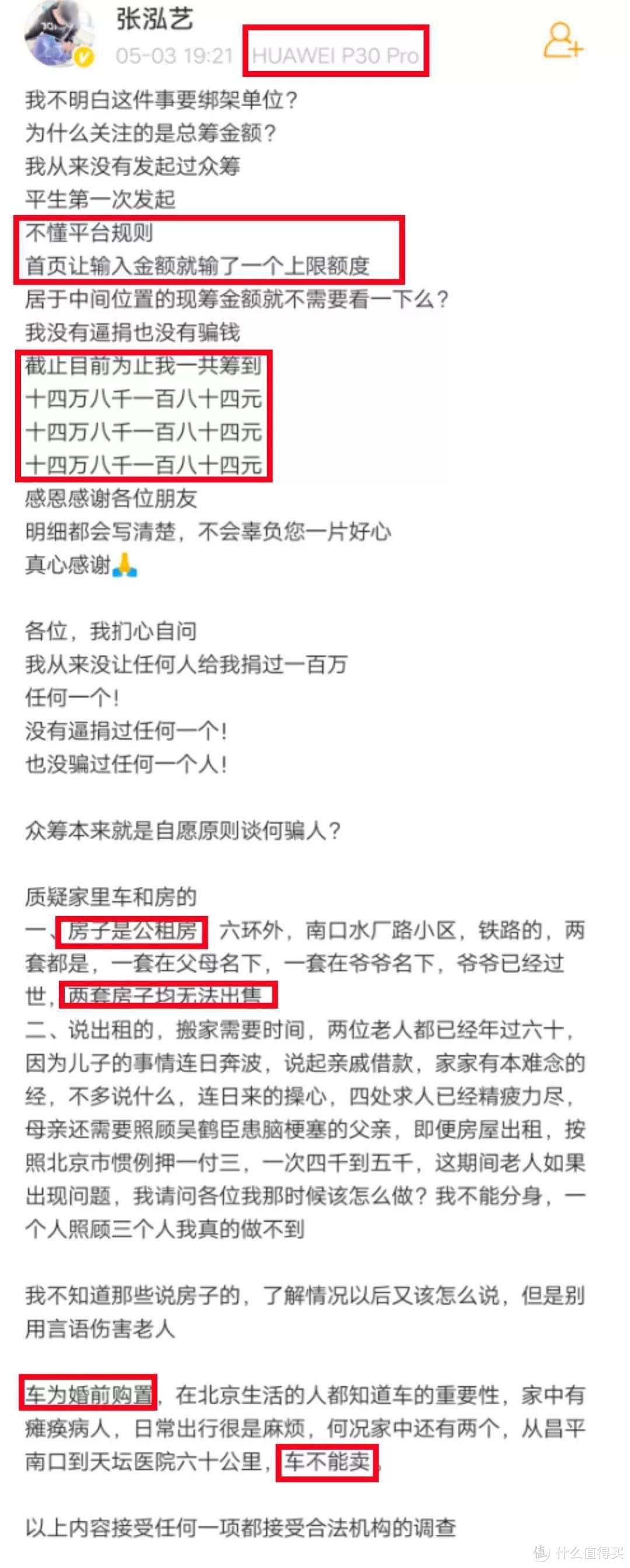

5月3日晚,吴鹤臣妻子张泓艺微博发长文回应质疑,称发起100万的众筹是因为不懂平台规则输了一个上限额度, 截至目前一共筹到148184元;家里的两套房分别在父母和爷爷的名下,均无法出售;车辆因家中有瘫痪病人出行不便,也不能变卖。

吴鹤臣妻子还澄清,德云社里也在众筹,并没有不管吴鹤臣,师傅郭德纲也在关注。张泓艺称筹集费用暂时够用,众筹通道已经关闭,后续需要会再行商议开通。

图片来源:吴鹤臣妻子 @张泓艺 微博截图

5月4日上午,其妻又在微博上公布了当地居委会出具的证明。同时表示,“目前善款依旧在水滴筹平台,也将会为水滴筹提供医院官方账户,一切费用,公开透明。”

图片来源:吴鹤臣妻子 @张泓艺 微博截图

德云社:吴鹤臣众筹是私人行为 郭德纲将提供帮助

5月4日晚,德云社在微博发布“关于吴帅(艺名:吴鹤臣)病情及若干问题的声明”,声明称,旗下签约演员吴帅(艺名:吴鹤臣)病情趋于稳定,其北京医保卡现在天坛医院住院处留用,公司已在内部展开募捐,公司及郭德纲本人也会给予一定程度的经济援助。

同时,德云社称,此前吴帅妻子发起“水滴筹”系私人行为,目前受捐款将按平台规则划到医院账户,用于吴帅后续治疗,相关花费明细也会公开。

图片来源:@德云社 微博截图

德云社演员患病众筹,为何引发网友们的“信任危机”?

先自救,再众筹,不到山穷水尽,莫轻易开口,这是目前大众所认可的接受慈善捐助的流程。反观吴某妻子的行为之所以成众矢之的,无非就是因为字里行间透露出来的信息让大家觉得“不值得”。毕竟,跟那些来自农村一贫如洗的家庭,常年睡在医院走廊的患者家属相比,根据上文情况了解到的吴某家庭情况,确实还没走到山穷水尽的地步。

在吴某妻子发布在水滴筹的进展说明看到,筹款理由包含:医药费用、租房负担、收入损失、养家责任……虽然这些费用的需求确实存在,可是这个单,群众们明显是不愿意买的。

关于当事人道德方面我们不予置评,今天想跟大家聊聊如何规避风险。天有不测风云,人有旦夕祸福。交通意外、职业伤害、重大事故等各种风险,随时都可能发生。那么,面对意外,我们将如何应付呢?想要规避风险,保险是最佳的选择,它虽不能趋吉避凶,但会雪中送炭。而重大疾病对于一个普通的家庭来说就是一场毁灭的打击,不仅仅对于罹患重疾的人来说,对于患者的家庭也是一种折磨,所以重疾险我们真的需要提前准备。

为什么要趁早买重疾险?因为TA真的很重要

虽然重大疾病每一年的发病率并不高,但是一个人如果想一生都不患重大疾病而安然度过一生,确实需要极好的运气。患上重大疾病后,我们会失去收入来源,同时还要支付高昂的治疗费用。

如果是家庭的主要经济支柱患病,那么整个家庭都将面对巨大的经济压力:不仅治疗需要精打细算,爱人和孩子的正常生活也无法保障。接下来,博诚君和大家说一说为什么重疾险对我们很重要!

重疾险是预先赔付的。 也就是说,一旦受保人罹患重大疾病,那么保险公司会预先支付赔偿金,这与社保、普通医疗险的事后报销不一样。

有人或许会说,我已经有社保了,所以并不需要重疾险。其实重疾险和社保并不冲突,相反重疾险是社保一个非常重要的补充,能有效补充高昂的治疗费用及由患病带来的如护理、误工等经济损失。因为重疾险一般采取给付制,“确诊即赔”,即一旦患上保险合同上的疾病,即可足额赔付约定的金额。相比于社保其保障范围更广,也更全面。

重疾险是可以豁免后续保费的。 “保费豁免”主要是为了解决长期险中,被保险人或投保人在保险期间,丧失缴费能力的问题。被保人或投保人在保险期限内,若有轻症、重疾、全残、身故等其中一种或几种情况,可以豁免后续所有的保费。也就是说以后不用再交保费了,但是保险责任依旧有效。

保费豁免分为“投保人豁免”和“被保人豁免”。大多数包含轻症的重疾险都是自带被保险人豁免的,但对于投保人豁免,一般需要额外附加。

重疾险是独立理赔的。 假如你曾经购买了多份重疾险,那么患病的时候可以获得所有的赔偿,每一张保单的赔付都是独立的。这与社保和医疗险不一样,社保和医疗险是分摊型保险,两者共同分摊治疗费用,总额不能超过你的实际花费金额。

重疾险越早购买越好。 重疾险保费的厘定是根据人均寿命、患病概率和投保时的年龄计算的,也就是投保时越年轻保费越便宜。并且,在购买重疾险时,保险公司会根据投保人当前的健康状况进行评估。如果投保人一旦在之前的体检中被查出身体有某些问题,就很有可能被保险公司认作“高发病率”个体,从而进行加费,甚至拒保。

因此,趁年轻时购买重疾险,不但保费便宜,并且由于投保时身体状况好,被拒保的可能性也会小很多。

总结来说,“趁早”做好准备应对意外和风险的到来时十分有必要的。因为当在疾病降临时,甚至在死亡逼近之前,我们是该在惶惑中绝望,还是在这场“追逐战”中真正的活着?保险作为经济补偿的最佳工具,可以让我们更加坦然地面对疾病、谈论疾病,甚至对抗疾病,帮助我们实现更高的杠杆作用,让我们更稳妥地获得保障。