311

126

家庭保险配置指南 篇十一:比骂吴鹤臣众筹更重要的是

2019-05-10 16:02:09

0点赞

0收藏

0评论

创作立场声明:客观、中立,一个有态度的保险分析

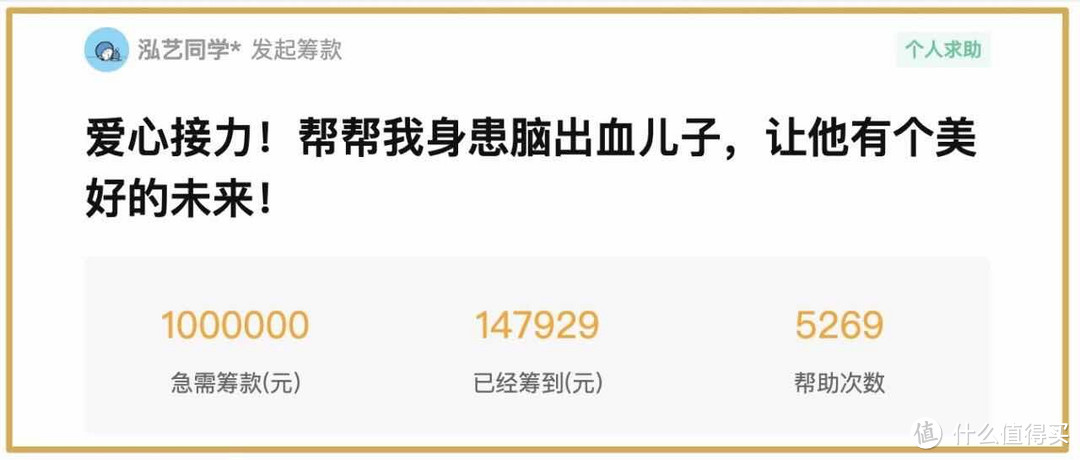

最近德云社吴鹤臣众筹的事闹得沸沸扬扬,

家有两套房、一辆车,父母的退休金每月也有一万多,

华为P30 Pro 刚上市就花12000买了两台,到了治病时却要重筹,而且是最高上限100万!

网友们纷纷调侃,这哪里是众筹治病,这明明是众筹致富...

面对舆论压力,吴的妻子出来解释:

之前也出现过类似的事情,明明是中产家庭,却要去众筹治病,对此橙子就不过多评价了。

与其讨论什么样的人有资格去众筹,不如聊点和我们息息相关的事情。

关于众筹

现在众筹平台有很多,不少人把希望寄托在这上面,

但众筹是把双刃剑,

一方面可以获得社会爱心人士的捐助,

另一方面,需要放下自己的体面,把自己的不幸毫无保留的展示给大家看。

对于众筹的人,大家都有个共识,那就是你已经到了山穷水尽的地步,

但凡有人发现你还有点自救能力,很容易被骂的体无完肤,甚至可以说是道德破产。

吴鹤臣的脑溢血是很严重,

但吴家人的情况显然离山穷水尽还有蛮大一段距离。

脆弱的中产

但话说回来,吴家有房有车,就意味着经济宽裕,能支撑这场疾病带来的打击吗?

并不一定,

吴家人也说过,

家里两套房都是公租房,不在吴鹤臣名下,卖不了,

家里到医院有60公里,车子需要用来接送病人,也不能卖,

吴鹤臣和妻子都是“月光族”,并没有存钱意识。

父母倒是有15万存款,但两次手术就花费近10万,后续还有一系列的治疗和康复费用,都需要花钱...

其在筹款用途中,清清楚楚列出了未来可能需要的开销:

天坛医院附近整租两居室4500元~5000元/月,两年费用,大概12万左右;

护理人员5000~8000元/月,暂定半年四万,

康复费用,5万元左右……

更重要的是,这次疾病大概率会使吴鹤臣失去说相声的能力,妻子这段时间要辞职照顾病人,全家生活将没有着落。

但是坦白来说,如果不是在众筹的背景下,她的想法其实会让你觉得全面而细致。

这也会是很多人突发疾病时,要面临的问题。

成年人不敢病,不只是说治病本身贵,更是说背后那笔巨大的隐形损失会让人承受不起。

有房有车、工作也比较体面,但一场大病,全家的生活质量就会面临断崖式的下降,

吴鹤臣的状况就像一面镜子,反射出了中国大部分家庭光鲜背后的窘境,

也就是常说的,家庭抗风险能力不足。

该怎么办呢?

面对未知的风险,我们只能未雨绸缪,提前做好准备。

1.医疗险

可以报销治疗的费用,包括手术费、住院费、医药费,甚至包括吴妻子列出来的膳食费、护理费等。

也就是说,扣除免赔额后,看病的费用都可以报销。

2.重疾险

针对条款约定的疾病赔保额,买多少就赔多少,一次性到账。

吴鹤臣的情况是脑出血,不论按照实施了“开颅手术”,还是“脑中风后遗症”的重疾定义,大概率都能达到重疾赔付标准。

这笔钱是一次性赔付的,可以自由支配,吴妻子列出来的房租、生活费等,就可以用它来支付。

小结

俗话说,

风险发生在别人身上时,叫故事。

发生在自己身上时,叫事故。

希望大家在吃瓜的同时,也要着眼未来,早做准备。